Először is fontos tisztázni, hogy mit nevezünk kamatnak. A kamat a banktól „kölcsön vett” pénz használati díja. Ez, ahogy az ábrán, két része van:

- a referenciakamat

- a kamatfelár

Mit jelent a referenciakamat?

Egy hitel esetében a referenciakamat az az irányadó kamatláb, amit a jegybank (Magyar Nemzeti Bank) határoz meg a panelbankok által beadott kamatjegyzések alapján. Ezt tekintik a bankok a mindenkori irányadó kamatlábnak. A leggyakrabban használt referenciakamat a BUBOR, BIRS illetve az állampapírhozam. A hitelek kamatai ezeknek az értékeknek a változásait követik.

Mit jelent a kamatfelár?

A kamatfelárat a bankok egyénileg határozzák meg.

A kamatfelár mértéke eltérő, befolyásolja:

- a kamatkedvezményekre

- az adósminősítés

Azaz attól is függ a hitelünk kamata, hogy törlesztési szempontból mennyire vagyunk kockázatosak. Minél biztosabb a bank abban, hogy késedelem nélkül visszakapja a pénzét, annál kisebb mértékű kamatfelárat határoz meg. Ha nagyobb a havi nettó jövedelmünk, vagy rendelkezünk nagyobb megtakarítással akkor jobb feltételekkel juthatunk hozzá a hitelekhez.

Mi a különbség kamat és kamat között?

A 2015. február 1-jén életbe lépett fair banki törvény rendelkezett a jelzáloghitelekhez kapcsolódó kamat-meghatározásokról. E szerint a kamatozás 3 típusra osztható:

-

futamidő végéig rögzített, azaz fix kamat

-

kamatperiódusonként változó

-

referenciakamathoz kötött kamatozás.

Kamatozási formák

1. Futamidő végéig rögzített kamatozás

Ennek a jellemzője, hogy a szerződésben meghatározott kamat nem változhat a futamidő végéig. A fix kamatozású hitel ezért kiszámítható havi kiadást jelent. Ha hitelfelvételkor emellett döntünk, akkor biztosak lehetünk abban, hogy a törlesztőrészletünk a teljes futamidő alatt állandó lesz.

2. Kamatperiódusonként rögzített kamatozás

Ennél a hiteltípusnál a kamat a szerződésben meghatározott ideig nem változhat. Ez az időszak a kamatperiódus, amely lehet 5 vagy akár 10 év is. Ezt követően természetesen változhat, de a változást az MNB az úgynevezett kamatváltozási mutató mértékével szabályozza.

3. Referencia-kamatlábhoz kötött (változó) kamatozás

Ez ahogy a nevében is benne van egy változó típusú kamatozás. Ennek oka az ügyleti kamat összetételében kereshető. Az előzőkkel szemben itt az ügyleti kamat két részből áll: a bank által meghatározott kamatfelárból, illetve a referenciakamatból.

Referenciakamat mutatók

BUBOR

A BUBOR (Budapesti Bankközi Forint Hitelkamatláb) a leggyakrabban használt referenciamutató. Ez egy olyan kamattípus, amit a bankok egymással szemben alkalmaznak, feltételezve, hogy egymástól akarnak hitelt igényelni. A BUBOR értékét naponta hozza nyilvánosságra a jegybank. Ezt a mutatót a változó kamatozású hiteleknél használják a bankok.

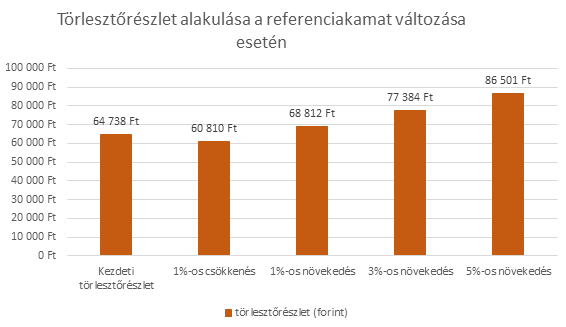

A hiteleknél leggyakrabban a 3, 6, illetve 12 havi BUBOR értékét alkalmazzák referenciakamatként. Ez azt jelenti, hogy ha a választott hitelünk a 3 havi BUBOR-hoz igazodik, akkor a kamatunk 3 havonta változhat. A kamatváltozás pedig hatással van a törlesztőrészletünkre is.

A fenti ábrán egy referenciakamathoz kötött hitel törlesztőrészlet-alakulását figyelhetjük meg. A diagramon is jól látszik, hogy már egy 1%-os referenciakamat növekedés is több mint 4 ezer forinttal növeli a havi törlesztőnket. Ez a növekedés pedig - referenciakamat-típustól függően - akár 3 havonta is megismétlődhet amennyiben a 3 havi BUBOR-hoz igazított lakáshitel felvétele mellett döntünk.

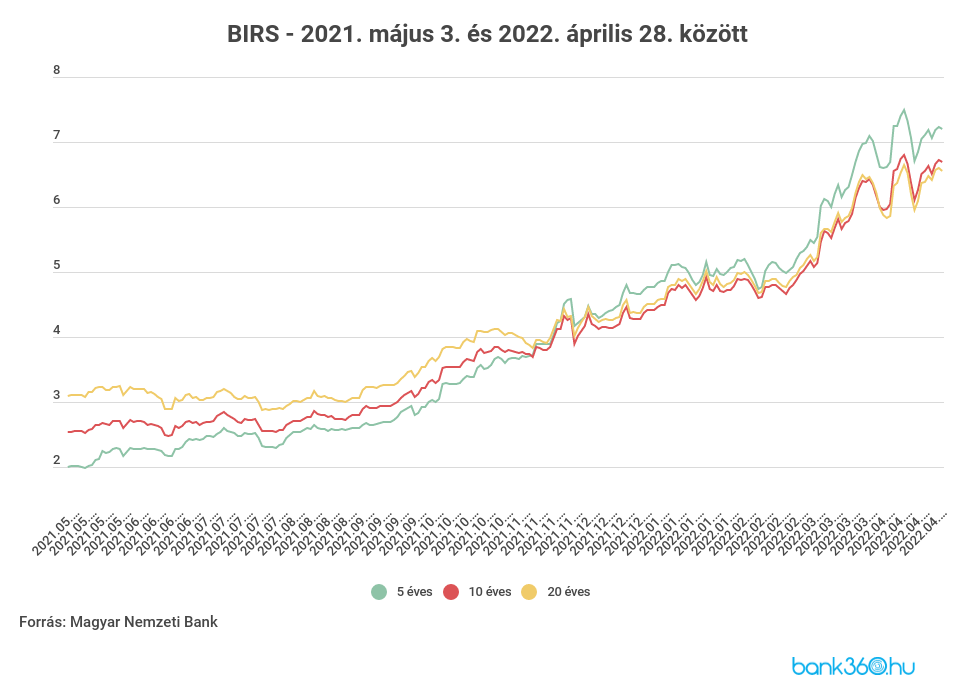

BIRS - Budapest Bankközi Forint Hitelkamatláb

A BIRS (Budapest Interest Rate Swap) a BUBOR-hoz hasonló referenciamutató, ami azt mutatja meg, hogy a bankok milyen kamattal adnának hitelt egymásnak. A BIRS mutatót az egy évesnél hosszabb futamidejű hiteleknél használják.

ÁKK – Államadósság Központ Kezelő által meghatározott referenciahozam

Az állampapír hozamhoz rögzített kamatozást a hosszabb futamidejű, illetve az államilag támogatott hiteltermékeknél alkalmazzák. Ennek az értéke a BUBOR-hoz hasonlóan napi szinten változik, viszont a BUBOR-tól eltérően ezeket a hiteleket 5 éves kamatperiódussal lehet igényelni. Ez azt jelenti, hogy bár a referenciaérték változhat, de a hosszú kamatperiódus miatt csak az 5. évet követően változhat a kamatunk az éppen érvényes ÁKK referenciaérték szerint.

Ahogy látjuk elég nagy a különbség a különböző kamattípusok között, éppen ezért fontos, hogy a hitel felvétel előtt megfelelően tájékozódjunk az egyes hiteltermékek jellemzőiről. Hiszen ahogy a fenti példa is mutatja a kezdetben olcsóbbnak tűnő hitel nem feltétlen egyenlő a hosszú távon olcsó hitellel.

Kamatváltozási mutatók

A bankok által alkalmazott kamatváltozási mutatók 3 típusba sorolhatók az értékek:

- végig fix

- ÁKK-hoz kötött,

- BIRS-hez igazított

Ezek között az eltérést az alkalmazott referenciaértékek jelentik.

Fix kamatozású hiteleknél alkalmazott kamatváltozási mutató

A végig fix kamatozású hitelekhez a H0K jelölésű kamatváltozási mutató tartozik. Ez is azt mutatja, hogy a hitelünk a futamidő végéig változatlan kamatozású.

ÁKK-hoz igazított kamatváltozási mutatók

A H1K mutatóhoz 5 kamatperiódus kapcsolódik - H1K3, H1K4, H1K5, H1K10 és a H1K15.

A H3K mutatónak 4 változata van: H3K3, H3K5, H3K10, H3K15. A K mögötti szám árulkodik arról, hogy a hitelünk hány éves kamatperiódust használ - 3, 5, 10 vagy 15 évest. Ezeknél a hitel kamata az állampapírhozamok változásai szerint változhat. Ez azt jelenti, hogy a 3 éves kamatperiódusú hitelnél a 3 éves lejáratú államkötvény változásai számítanak.

A H5K mutatónak csak két változata van, a H5K5 és a H5K10, azaz 5 illetve 10 éves kamatperiódusú hitelekhez kapcsolódhat. Hasonlóan a H3K kamatmutatóhoz itt is az ÁKK értékéhez igazodik a hitelek kamata, de kiegészül egy ún. fizetési költséggel, amit a hitelező a teljes futamidő alatt csak egyszer változtathat meg.

BIRS-hez igazított kamatváltozási mutatók

A kamatváltozási mutatók közül a H2K és a H4K jelzésűeknél használják refererenciamutatóként a BIRS értékét.

A H2K mutatónak 4 változata van, H2K3, H2K4, H2K5, H2K10. Ezek az adott hitel kamatperiódusaira utalnak (3, 4, 5 vagy 10 éves). Egy H2K5-ös mutatót használó forinthitel esetén ez azt jelenti, hogy 5 évente egyszer változhat a kamat, mégpedig az 5 éves hozamú BIRS aktuális értékének megfelelően.

A H4K mutatónak is 4 változata van: H4K3, H4K4, H4K5, H4K10. Az előző típushoz képest az eltérés annyi, hogy a kamat változásakor a BIRS mellett még hozzáadódik egy fizetési költség is. Ennek az értéke szabályozott, a teljes futamidő alatt csak egyszer változtathatja meg a bank.