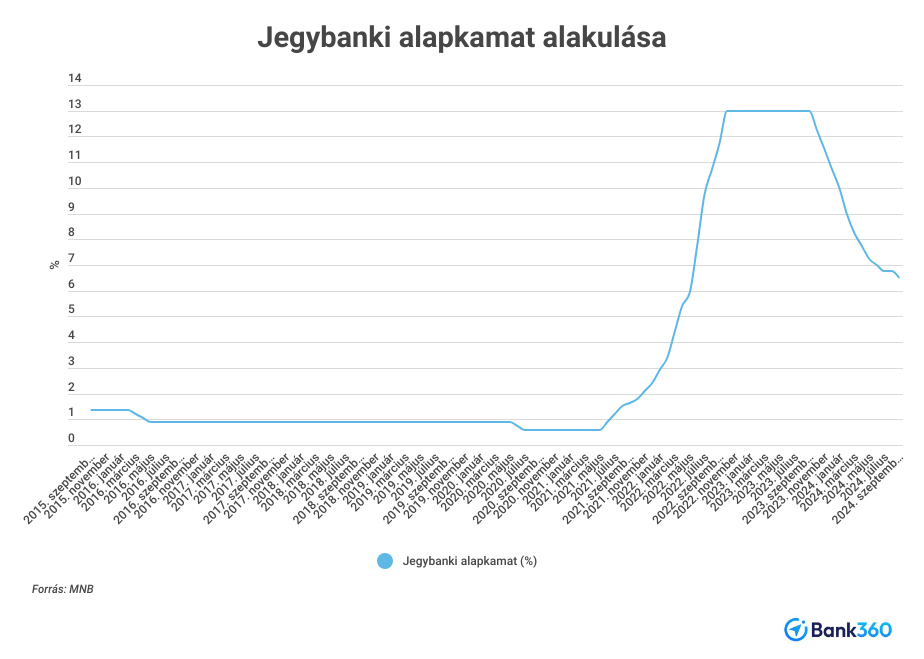

Szerdától már csak 6,5 százalékos lesz az alapkamat. Minden adott volt a kamatvágáshoz, javult az ország megítélése, alacsony az infláció, és a nagy jegybankok is lazítanak. Ezek után a hitelkamatok is csökkenhetnek, ami élénkítheti a gazdaságot.

Tovább csökkent az alapkamat szeptember végén. Ahogy az elemzők is várták, a Magyar Nemzeti Bank (MNB) monetáris tanácsa 0,25 százalékponttal 6,5 százalékosra mérsékelte az irányadó mutatót. Az új alapkamat szerdától érvényes. Az alapkamattal együtt az egynapos banki betétek kamata 5,5 százalékosra, az egynapos hitel 7,5 százalékra ment le.

Több érv volt a kamatvágás mellett

Voltak olyan elemzők, akik már augusztusban is kamatcsökkentést vártak, akkor viszont a jegybank még a romló gazdasági mutatók miatt nem lépett. A helyzet viszont azóta javult. Virág Barnabás jegybanki alelnök négy fontos tényezőt említett az augusztusi kamatdöntés után, amelyekre kiemelten figyel az MNB. Az egyik az infláció volt, amely augusztusban a várakozások alatt alakult, 3,4 százalékos lett. Hangsúlyozta, hogy az MNB figyeli a nagy jegybankok lépéseit, és az Európai Központi Bank folytatta, a fed pedig megkezdte a kamatcsökkentést, ez is a magyarországi kamatvágás mellett szólt. Szintén a lazítás melletti érv, hogy Magyarország kockázati megítélése is javult a legutóbbi kamatdöntő ülés óta.

Továbbra is problémák vannak viszont a negyedik tényezővel, a lakossági és a vállalati bizalom nem javult az elmúlt időszakban sem. A fogyasztás élénkülése várat magára, és a vállalati hitelezés sem pörgött fel. Mindkettőre jó hatással lehet, ha csökkennek a hitelkamatok, amit a jegybanki kamatvágás is elősegíthet.

A forint árfolyama is stabil volt az elmúlt hetekben, ez szintén könnyebbé tehette a lazítást a jegybank számára. A szakértők arra számítanak, az idén még lehet egy további kamatvágás, így az év végére 6,25 százalékosra csökkenhet az alapkamat.

Olcsóbbak lehetnek a hitelek

Az alapkamat csökkenését első körben a piaci alapú vállalati hiteleknél lehet majd érezni, ezek kamata ugyanis jellemzően a budapesti bankközi kamatlábhoz (BUBOR) igazodik. Ugyancsak a BUBOR a referenciakamata több rövid kamatperiódusú lakossági hitelnek is, ezen belül a 2015-ben forintosított deviza alapú lakáshiteleknek is. Ezek a lakáshitelek most kamatstopban vannak, az adósok nem érzékelik a kamatok változását, de ha 2024 végén megszűnik ez a védőháló - jelenleg ez áll a jogszabályokban -, akkor fontos lesz az érintettek számára a BUBOR és az alapkamat értéke.

A hosszabb kamatperiódusú hitelekre csak késve és áttételesen hat az alapkamat csökkenése vagy emelkedése. A fix kamatozású lakossági hitelek kamatát a BIRS-hez kötik, ezek a mutatók januárban voltak az idén a legalacsonyabbak, amikor a 20 éves BIRS 5,58 százalékig süllyedt, és áprilisban tetőztek, amikor ugyanez a ráta 7,16 százalékig lőtt ki. Az elmúlt hetekben 6 százalék körül volt az értéke.

A lakossági hitelkamatokra nagyobb hatással lehet a kormány intézkedése. Nagy Márton nemzetgazdasági miniszter 5 százalékos önkéntes THM-plafont várna el a bankoktól a lakáshiteleknél. Ennek pontos részleteit még nem ismerni, de a mostani lakáshitelekhez képest jelentős törlesztőrészlet-csökkenést jelentene a THM-ek ilyen mértékű mérséklése. Jelenleg a legkedvezőbb ajánlatok 6,5 százalék körüli THM-mel futnak, egy átlagos 20 millió forintos 20 éves futamidejű lakáshitelnél havonta 15-25 ezer forinttal csökkenhetne a törlesztőrészlet, ha 5 százalék alá kerülne a THM.