Lakáshitel felvétele előtt azt is érdemes kiszámolni, hogy mekkora különbségek vannak a törlesztőrészletben akkor, ha vállaljuk a havi jövedelmünk átutalását a kölcsönt nyújtó bankba. Lehet, hogy akkora összeget takarítunk meg ezzel, amiért már érdemes a számlánkat átvinni egy másik bankhoz.

Apróságnak tűnhet, hogy abba a bankba utalja-e munkaadónk a fizetésünket, ahol hitelt szeretnénk felvenni, de a kölcsönt nyújtó bankok többnyire szeretik, ha vezetünk folyószámlát náluk, és arra megy a nettó bérünk. A havi törlesztőrészletben ez akár 9000 forint körüli megtakarítást is jelenthet, a teljes visszafizetendő összegben pedig akár 2 millió forint is lehet a különbség.

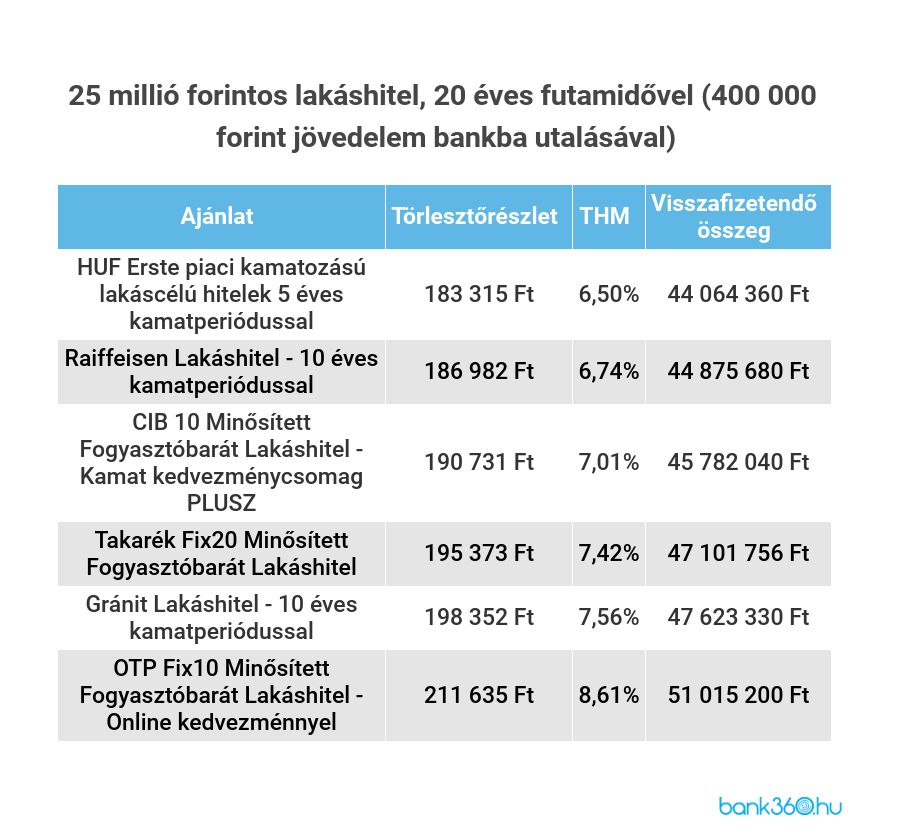

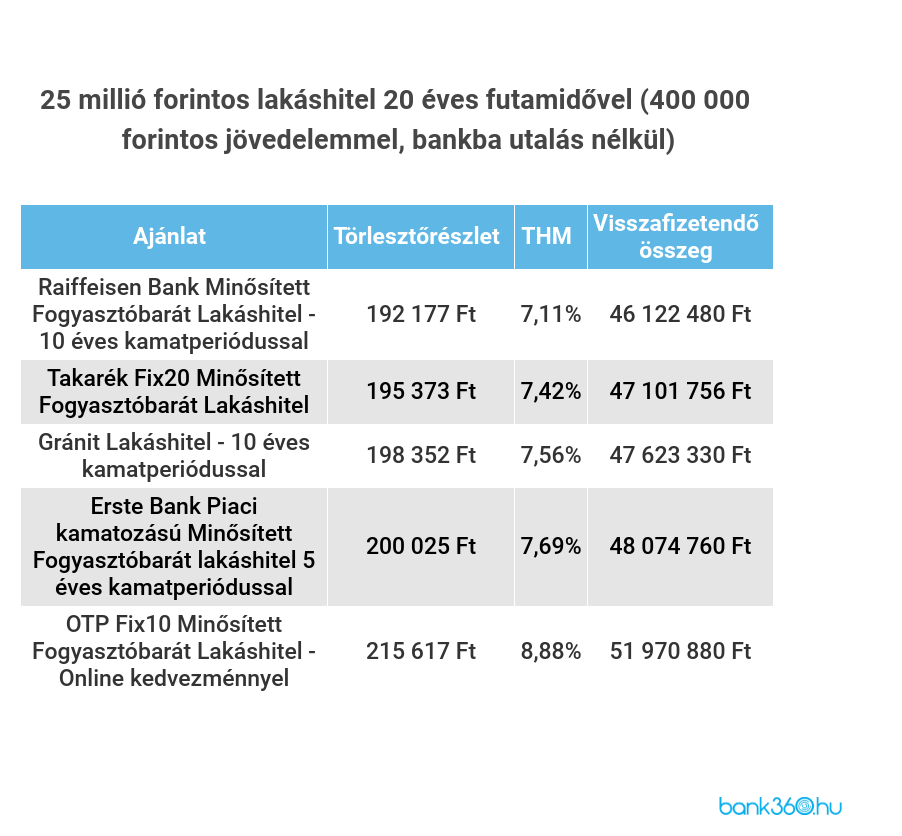

A Bank360.hu hitelkalkulátorával számolva egy lakásvásárló, aki 25 millió forint lakáshitelt akar felvenni 20 évre, észrevehetően jobb ajánlatokat kap, ha a fizetését abba a bankba utalja, ahonnan a kölcsönt felveszi.

Havi 400 ezer forintos jövedelem bankba utalásával most a legalacsonyabb törlesztőt az Erste Piaci kamatozású lakáscélú hitelek kamatperiódussal nevű termékkel érhetjük el, amelynek havi törlesztőrészlete 183 315 forint, THM-je 6,5 százalék, a teljes visszafizetendő összeg pedig 44 064 360 forint.

A Bank360 lakáshitel kalkulátorával számolva a fenti két táblázatból látható, hogy a legkisebb havi törlesztőjű kölcsön 192 177 forint azoknak, akik nem a hitelező bankba utalják keresetüket, és csak 183 315 forint, akik vállalják a fizetés átutalását is. Ők tehát 8862 forintot megtakaríthatnak havonta, a teljes visszafizetendő összeg pedig kicsit több mint 2 millióval lesz kevesebb.

Ez a különbségtétel azonban nem minden bankra igaz. Van olyan pénzintézet, például a Takarékbank vagy a Gránit, amelynél ugyanaz a törlesztő, akár utalunk, akár nem. Ahol van különbség, ott is nagy a szórás: az OTP-nél havi 4 ezer, a Raiffeisennél havi 5 ezer forint körül van, míg az Ersténél 16 710 forint.

A nekünk legkedvezőbb lakáshitel kalkulálásánál érdemes tehát megnézni, hogy mi van akkor, ha nem a számlavezető bankunknál vesszük fel a hitelt, illetve érdemes-e akár bankot is váltanunk az olcsóbb kölcsönért. Utóbbit természetesen az is befolyásolhatja, ha valami miatt (például már meglévő hitelünk feltételei) nem szüntethetjük meg olyan könnyen a jelenlegi számlánkat. Mielőtt bankot váltunk, azt is érdemes összehasonlítani, hogy mennyi a számlavezetés a jelenlegi és a kiszemelt bankunknál.

Hogyan váltsunk bankot?

A bankváltástól a legtöbb ügyfél még ódzkodik, azt hiszi, hogy bonyolult folyamat, pedig ez már rég nincs így. Alapvetően ingyenes, az új számlavezetőnk intézi és a rendszeres utalásokat, jóváírásokat, csoportos beszedési megbízásokat is áthozza az új bankszámlánkra.

Egyszerűsített bankváltást akkor igényelhetünk, ha a régi és új fizetési számla azonos pénznemű (például mindkettő forintszámla), valamint a régi és új fizetési számláján is van lehetőség:

- készpénz befizetésére belföldön,

- készpénz kifizetésére belföldön és külföldön,

- valamint átutalások indítására és fogadására.

Ha bankot szeretnénk váltani, az új számlavezető banknál kell kitöltenünk a számlaváltási meghatalmazás nevű nyomtatványt. A nyomtatványon azt is kérhetjük hogy régi számlánkat szüntessék meg.

Ilyenkor az új számlavezető bank értesíti a régi számlavezető bankot arról, hogy bankot szeretnénk váltani. Ekkor a régi számlavezető bank átadja az új bankunknak a beszedési megbízások, rendszeres átutalási megbízások, egyéb fizetési megbízások, a váltást megelőző 13 hónapban beérkező átutalások és jóváírások adatait.

Az új számlavezető bank kérésünkre beállítja a rendszeres átutalásokat, csoportos beszedési és egyéb megbízásokat. Ezen felül tájékoztatja a mi fizetési számlánkra beszedést teljesítőket, valamint ismétlődően átutalást teljesítők pénzforgalmi szolgáltatóját a fizetési számlánk változásáról.

Ha igényeljük, a régi számlavezető bank megszünteti régi számlánkat, és annak egyenlegét átutalja az újra. A bankváltás ingyenes, de a régi számla megszüntetésekor például ki kell fizetnünk egyhavi számlavezetési díjat, esetleg a régi számlán megmaradt összeg átutalásának díját az új bankszámlára. A teljes bankszámlaváltás általában 15-30 napot vesz igénybe.

A korábbi banknál vezetett lakossági bankszámla abban az esetben zárható le a bankváltási folyamat végén, ha az alábbi feltételek teljesítéséről gondoskodunk a régi bankunknál:

- a bankszámlánkon fennálló esetleges tartozást rendezzük,

- az esetleges azonnali beszedéseket illetve inkasszókat töröltetjük,

- a bankváltás nem végrehajtható, amennyiben a fizetési számla a bankváltási folyamat során időközben hagyatéki eljárás tárgyává vált

- a bankszámla a régi bankszámla valamilyen hitelszerződésben foglalt hitel törlesztési számla

Meggyorsíthatja a bankváltás folyamatát, ha az az addig folyamatban lévő lekötött betéteinket feltörjük, valamint az egyéb szolgáltatásokat – például az élő betétikártya-szolgáltatást – felmondjuk, azaz például a betéti kártyánkat leadjuk, és lezáratjuk a bankkártyát.