A kamatstop június 30-ig megvédi a változó kamatozású lakáshiteleket a tavaly októberi szintnél magasabb kamatemeléstől, de onnantól fixálás nélkül izzasztó törlesztőrészletek jönnek. A Bank360 kiszámolta, mekkora az emelkedés kamatstoppal és anélkül.

A kamatstop rendelet szerint január 1. és június 30. között egy változó kamatozású lakáshitelek kamata nem lehet magasabb, mint amennyi a tavaly október végi referenciakamatukból következik. A szabály azokra a már felvett hitelekre vonatkozik, amelyeknek ebben az időszakban volt vagy lesz a kamatfordulója.

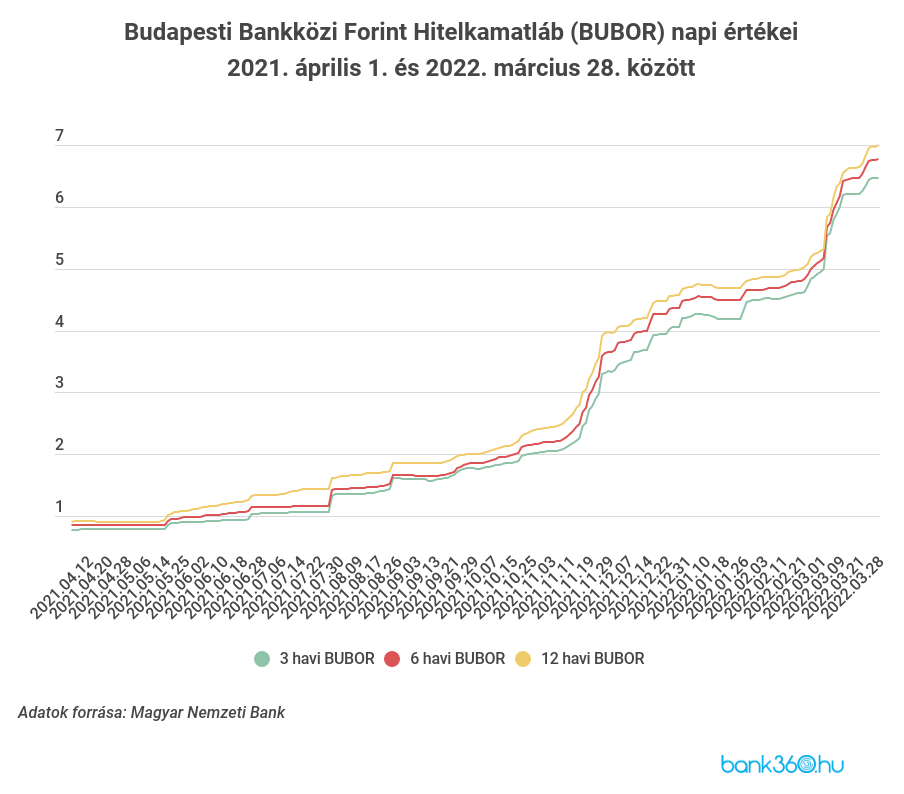

A háború okozta kamatemelkedések miatt egyre nagyobb a kamatstop jelentősége, ugyanis egyre magasabb referenciakamat vonatkozna az intézkedés nélkül az aktuális kamatperiódus végéhez érkező lakáshitelre. Március végén már elérte a 7 százalékos szintet a 12 hónapos BUBOR, miközben a kamatstop miatt előírt referenciakamat október 27-én mindössze 2,4 százalékot tett ki. A BUBOR pedig tovább nőhet, így akinek még csak most lesz a kamatfordulója, az egyre többet nyer a kamatstoppal, viszont egyre kevesebb időre, ami után majd egy jóval nagyobb emelkedéssel nézhet szembe júliustól - derül ki a Bank360.hu számításaiból.

A Bank360 egy olyan hitel törlesztőjének az emelkedését számolta ki, amelynek április elsején van a kamatfordulója, vagyis három hónapig élvezheti a kamatstop intézkedést. Most csak az október végi mértékig emelkedhet a kölcsön aktuális kamatát referenciamutató. Júliustól, a kamatstop végétől viszont már a mostani szintre emelkedett kamatok alapján kell jóval nagyobb összeget fizetni.

Most 5 ezer, később még 17 ezer forintos emelkedés

Ha a lakáshitelt 2016 áprilisában vették fel 14 millió forint értékben, a 12 éves futamidejű hitelből idén márciusra 7 898 928 forintos adósság maradt. A 12 hónapos kamatperiódus miatt tavaly április óta az 0,9 százalékos referenciakamat vonatkozott a változó kamatozású hitelre. A 3 százalékos kamatprémium feltételezése mellett így mindössze 3,9 százalékos kamat alapján fizetett 121 077 forintos törlesztőrészletet az ügyfél az elmúlt egy évben.

Áprilistól azonban már a 7 százalékot meghaladó referenciakamat határozná meg a törlesztőt kamatstop nélkül, ami 143 907 forintos törlesztőrészletet jelentene. Ez 22 829 forinttal haladja meg az eddigi törlesztőt, közel 20 százalékos emelkedést előidézve. A kamatstop miatt ugyanakkor a referenciakamat továbbra is 2,4 százalékos értéket tesz ki, ami 126 444 forintos törlesztőrészletet eredményez. Ez is magasabb, mint az eddigi havi kötelezettség, de csupán 5 366 forinttal.

Ezt a csökkentett törlesztőrészletet azonban már csak három hónapig élvezheti az adós. Jelen állás szerint júliustól már mindenképp a 143 907 forintos törlesztőt kell fizetnie, ami még 17 462 forinttal magasabb havi terhet jelent - számolta ki a Bank360.hu.

Még magasabb törlesztők jöhetnek

Azoknak, akiknek a kamatfordulójuk április után van, még nagyobb tehertől szabadulhatnak meg, de jellemzően már csak 1-2 hónapra. Azoknak pedig, akiknek június 30. után van a kamatfordulójuk, az intézkedés semmilyen kedvezményt nem jelent.

Az egyre nagyobb törlesztőket a referenciakamatok emelkedése idézheti elő. A jelenlegi 7 százalékot elérő 12 hónapos BUBOR a Magyar Nemzet Bank (MNB) kamatemelései miatt emelkedhet még magasabbra.

Csak a háború kitörése majdnem két százalékos emelkedést jelentett, ráadásul a bizonytalanságok közepette várhatóan még magasabb, nyáron akár 11 százalékos infláció mellett az MNB további emeléseket vetített előre. Az irányadó kamat, az egyhetes jegybanki betété most 6,15 százalékot tesz ki, de a jelenleg alacsonyabb alapkamat várhatóan csak ennél magasabb szint mellett éri majd utol.