A lakáshitelek kamatai semmit sem csökkentek október elején, egyelőre nyoma sincs, hogy a bankok elindulnának a tőlük kért 5 százalékos THM felé. A személyi kölcsönöknél vannak kamatvágások, de ennek azok örülhetnek, akik az átlagosnál valamivel magasabb nettó jövedelmet tudnak igazolni.

A lakáshitel kamatok megrekedtek

Miközben Nagy Márton nemzetgazdasági miniszter 5 százalék alatti THM-et kért a bankoktól hónapokon belül, “természetes úton” októberben sem kerültünk közelebb a lakáshitel-kamatok csökkenéséhez. Egyetlen nagybank sem tett még csak tyúklépést sem ebbe az irányba. Sőt az a nagybank is emelt kis mértékben, amelyik változtatott október elején. A június végén kivezetett 7,3 százalékos önkéntes kamatplafon óta (ami valójában a THM-re vonatkozott) hasonló a tendencia: egy-egy nagybank hozzányúl hónap elején a kamatokhoz, de ha a lakáshitelekről van szó, akkor inkább a kisebb emelések, korrekciók voltak jellemzőek, semmint a további csökkentés. Ha volt is ilyen, inkább a korábbi emelésből vettek visszább.

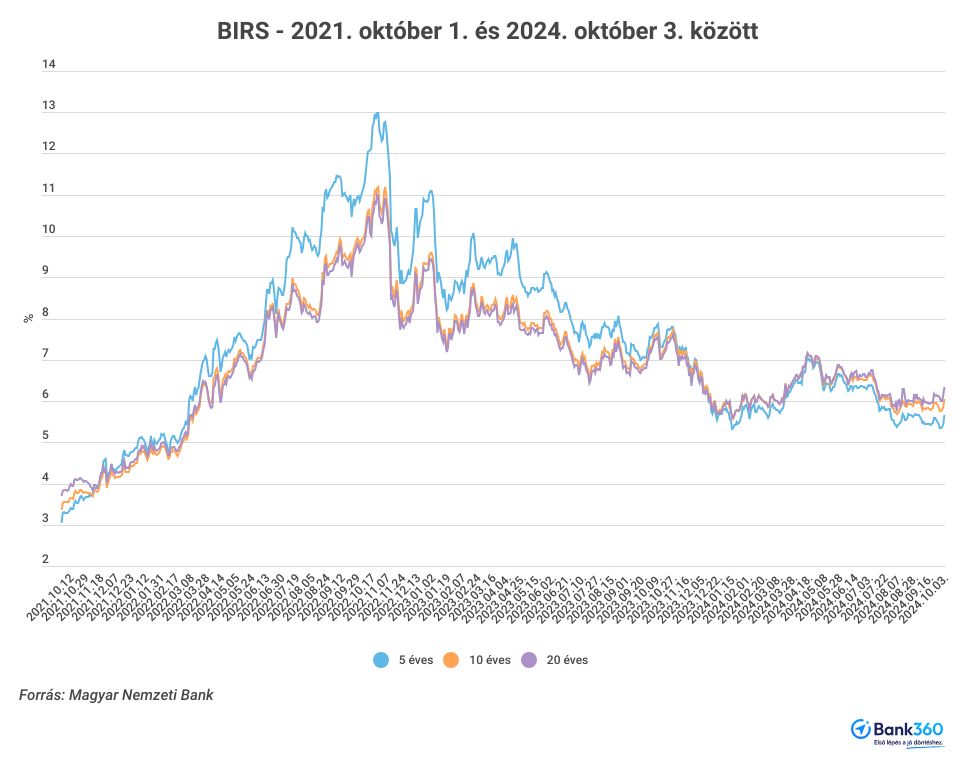

A kamatok csökkenése egyelőre nem következik a referenciamutatók alakulásából sem. A hosszabb kamatperiódusú lakáshiteleket befolyásoló BIRS például még mindig jóval 5 százalék felett van, és bár vannak időszakosan csökkenő periódusok, az elmúlt napokban ismét emelkedett az értéke. Ez a bankok szemszögéből azt jelenti, hogy egyelőre piacon alapon nem számíthatunk számottevő csökkentésekre - hacsaknem puhább vagy keményebb kormányzati lépések hatására.

A K&H Bank kismértékű változtatást hajtott végre a lakáshiteleknél. Általánosan 0,10 százalékpontot emelt a kamatokon, ami érintette az 5 éves, a 10 éves és a futamidő végéig fix kamatperiódusú kölcsönöket is a hagyományos piaci, illetve a Minősített Fogyasztóbarát Lakáshiteleknél is. Attól függően, hogy mekkora nettó jövedelmet tudunk igazolni, illetve, hogy mekkora hitelösszeget szeretnénk felvenni, az ügyleti kamat októbertől

- az 5 éves kamatperiódusú hiteleknél 6,79 és 7,29 százalék között,

- a 10 éves kamatperiódusú hiteleknél 6,89 és 7,49 százalék között,

- a futamidő végéig fix kamatozású hiteleknél 6,89 és 7,79 százalék között alakul.

A személyi kölcsönök egyre olcsóbbak

A személyi kölcsönöknél ellentétes folyamatot látni, mint a lakáshiteleknél. Nem tömegesen, de folyamatosan csökkentik a bankok ezeknek a hiteleknek a kamatait, és így történt ez október elején is.

Ezúttal az Erste Bank változtatott a személyi kölcsönei kamatán, de csak bizonyos jövedelmi és hitelösszeg sávokat érint a módosítás. A szabad felhasználású és a hitelkiváltó hitelnél

- 3-5,99 millió forint hitelösszeg között havi nettó 400-499 ezer forintos jövedelem igazolásával 1,50 százalékponttal csökkent a kamat;

- 6-7,99 millió forint hitelösszeg között 400-499 ezer forintos jövedelem igazolásával 1,30 százalékponttal csökkent a kamat;

- 8-12 millió forint hitelösszeg között, 400-499 ezer forintos jövedelem igazolásával 1,70 százalékponttal csökkent a kamat;

- 3-5,99 millió forint hitelösszeg között, havi nettó 500 ezer forintos jövedelem felett kereken 2 százalékponttal csökkent a kamat;

- 6-7,99 millió forint hitelösszeg között, havi nettó 500 ezer forintos jövedelem felett 1,50 százalékponttal csökkent a kamat;

- 8-12 millió forint hitelösszeg között, havi nettó 500 ezer forintos jövedelem felett 1,60 százalékponttal csökkent a kamat.

Így a 400-500 ezer forintos jövedelemsávban 10,79 és 11,49 százalék között alakul a kamat, félmillió forintos fizetés felett pedig 10,79 és 10,99 százalék között.

Szintén csökkent az Erste Banknál a Minősített Fogyasztóbarát Személyi Kölcsön kamata, de kisebb mértékben, 0,09 százalékponttal. Így az éves ügyleti kamat 15,76 és 16,21 százalék októbertől.

Az OTP Bank szintén a fogyasztóbarát személyi kölcsön kamatán módosított, még az Ersténél is kisebb mértékben csökkentett, 0,02 százalékponttal, 2-3,1 millió forint közötti hitelösszegsávban. Az ügyleti kamat így 16,21 százalék.