A személyi kölcsön igénylés legfontosabb feltétele a megfelelő jövedelem, amelyet igazolnunk is kell a bank felé. Felmerül a kérdés, hogy pontosan milyen típusú jövedelmet vár el a bank: a munkabér, a vállalkozói jövedelem és a nyugdíj csak a legáltalánosabb jövedelemtípusok, ezen felül egy sor másik bevételünk is lehet, amelyet szintén elfogadnak a bankok. Utánajártunk annak, amit mindig tudni akartál: hogy melyik hitelintézet pontosan milyen típusú jövedelmet vár el a hiteligénylőktől.

Elsődleges és másodlagos jövedelem: mi a különbség?

Az elfogadható jövedelmeket két nagy csoportra oszthatjuk:

-

Elsődleges jövedelem

Elsődleges jövedelem nélkül nem tudunk személyi kölcsönt igényelni, ugyanis ez az első, amit a bankok megvizsgálnak. Az elsődleges jövedelmek közé soroljuk többek között a nettó munkabért, a vállalkozói jövedelmet és a nyugdíjat - ezeket minden esetben igazolni kell.

Ha olyan jövedelmünk van, amit nem tudunk igazolni, az a bank számára olyan, mintha nem létezne. Néhány bank ezeken kívül mást is elfogad elsődleges jövedelemként, de alapvetően ezek valamelyikére van szükség ahhoz, hogy pozitív legyen a hitelbírálat.

-

Másodlagos jövedelem

A másodlagos vagy kiegészítő jövedelmek közé azokat a bevételeket soroljuk, amelyeket önmagában nem fogad el a bank, csak akkor, ha van mellette elsődleges jövedelem is. Ide tartoznak többek között a szociális juttatások, az ösztöndíjak és a munkához kapcsolódó plusz juttatások. A bankok saját hatáskörben döntik el, hogy a bevételek közül melyeket fogadják el.

Ha az igénylőnek elsődleges és kiegészítő jövedelme is van, akkor ezek összeadódnak - így nagyobb eséllyel jutunk hozzá az igényelt hitelösszeghez.

Ezeket a jövedelmeket minden bank elfogadja

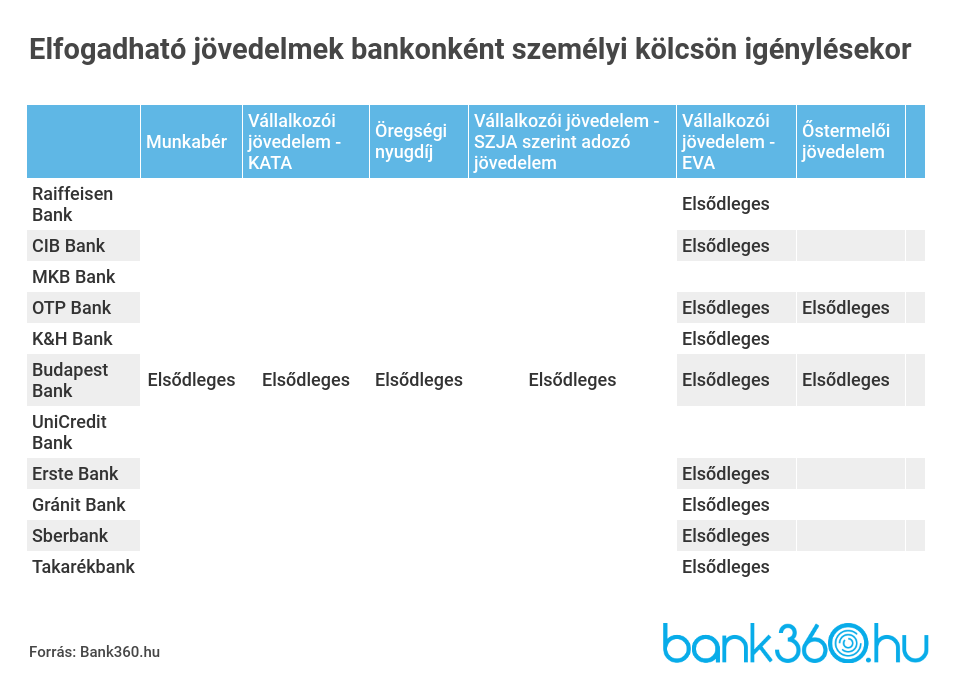

A munkabért kivétel nélkül minden hitelintézet elfogadja elsődleges jövedelemként - természetesen csak akkor, ha ezt munkáltatói jövedelemigazolással vagy bankszámla kivonattal - melyen látszik a rendszeres jövedelmünk - igazolni tudjuk. Szintén minden bank elsődleges jövedelemforrásként kezeli az öregségi nyugdíjat, amit általában a nyugdíjszelvénnyel kell igazolni.

A vállalkozói jövedelmet is elfogadja minden hitelintézet elsődleges jövedelemként, de nem minden típusát. A személyi jövedelemadó szerint adózó és a KATA-s egyéni vállalkozók jövedelmét kivétel nélkül elfogadják a bankok. Fontos tényező hiteligénylésnél, hogy a NAV csak a bevétel 60 százalékáról fogja kiállítani az igazolást, vagyis a bankok ezt fogják figyelembe venni. Az EVA-s jogviszony az MKB és az UniCredit Banknál gondot jelenthet. Az EVA mint adózási forma egyébként 2020. január 1-jével megszűnt, tehát aki 2019-ben evás volt, az kénytelen volt váltani. A hiteligénylésnél viszont még az evás jövedelmet kell igazolni, 2019-re vonatkozóan a NAV is erről fogja kiállítani az igazolást.

Az őstermelői jövedelmet a bankok válaszai alapján két bank biztosan elfogadja elsődleges jövedelemként, ők az OTP és a Budapest Bank.

Táblázatba foglaltuk, hogy melyik bank milyen jövedelmeket fogad el:

Munkához kapcsolódó kiegészítő jövedelmek

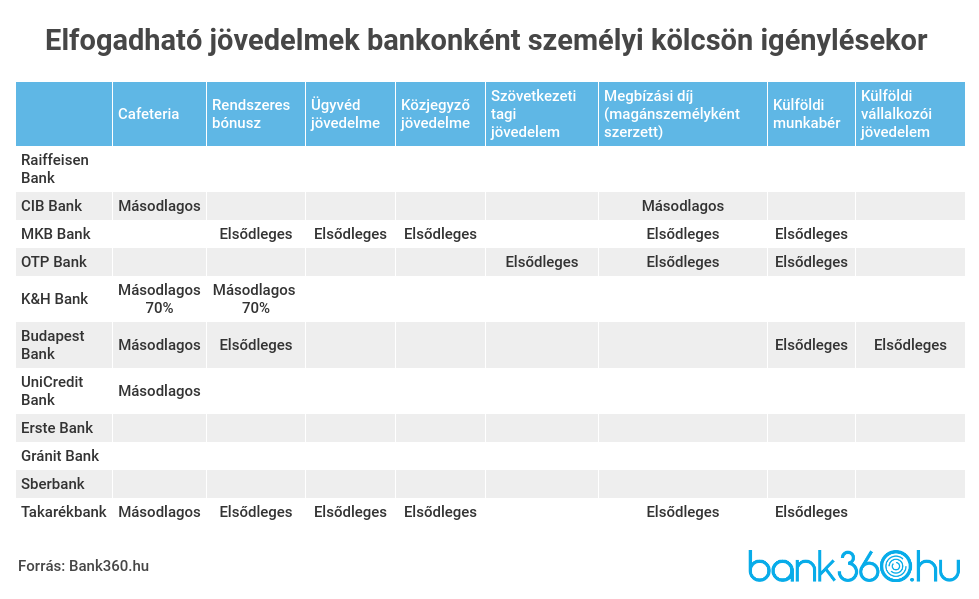

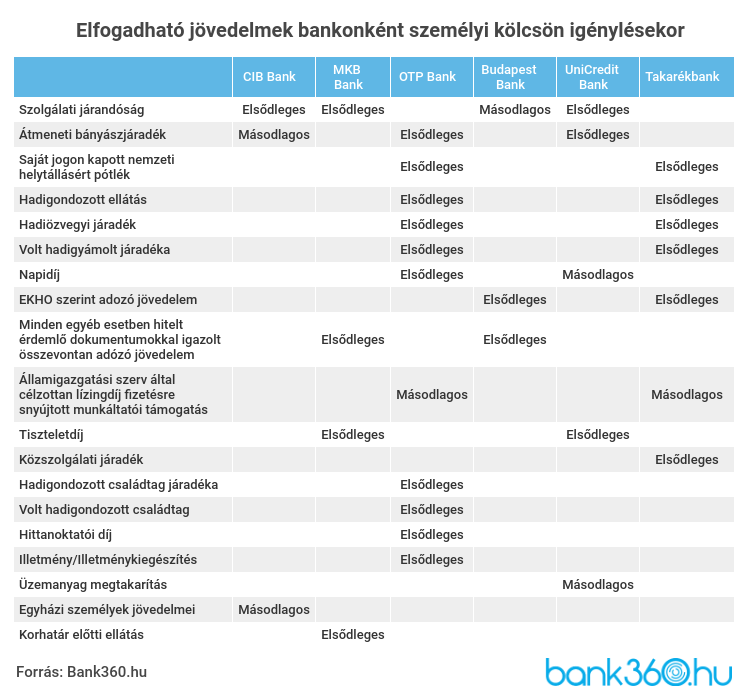

A munkabért kiegészítő cafeteria elemek másodlagos jövedelemként jöhetnek szóba, de nem minden banknál. A CIB Bank, a Budapest Bank, az UniCredit Bank, a TakarékBank és a K&H is elfogadják a cafeteriát, de utóbbi csak az összeg 70 százalékát veszi figyelembe a bírálatnál. Emellett a rendszeres bónuszt is elfogadják több banknál, az MKB-nál és a Budapest Banknál elsődleges jövedelemként.

A szövetkezeti tagságból származó jövedelmet egyedüliként az OTP Bank fogadja el, elsődleges jövedelemként, a magánszemélyként szerzett megbízási díjat azonban több bank is elfogadja: MKB, OTP (elsődleges), CIB (másodlagos) és a TakarékBank.

Az ügyvédi és a közjegyzői jövedelmet az OTP és a TakarékBank fogadja el, előbbi biztosan elsődleges jövedelemként.

Melyik bank fogadja el a külföldi jövedelmet?

Külföldi jövedelemmel akár itthon is igényelhetünk hitelt, de erre csak néhány bank ad lehetőséget. A külföldi munkabért elsődleges jövedelemként fogadja el az MKB, az OTP Bank és a Budapest Bank. Ezt a jövedelemtípust a TakarékBank is elfogadja, de azt nem részletezik, hogy elsődleges vagy másodlagos jövedelemként tekintenek-e rá. Ugyanezek a bankok fogadják el a külföldi nyugdíjat is, a többi banknál azonban külföldi bérrel nem juthatunk hitelhez.

A külföldi vállalkozói jövedelmet csak egyetlen bank fogadja el fedezetként, a Budapest Bank.

Nemcsak az öregségi nyugdíjat számítják be a bankok

Az öregségi nyugdíj mellett további nyugdíjtípusokból is származhat jövedelmünk, de ezek közül nem mindet fogadják el a bankok.

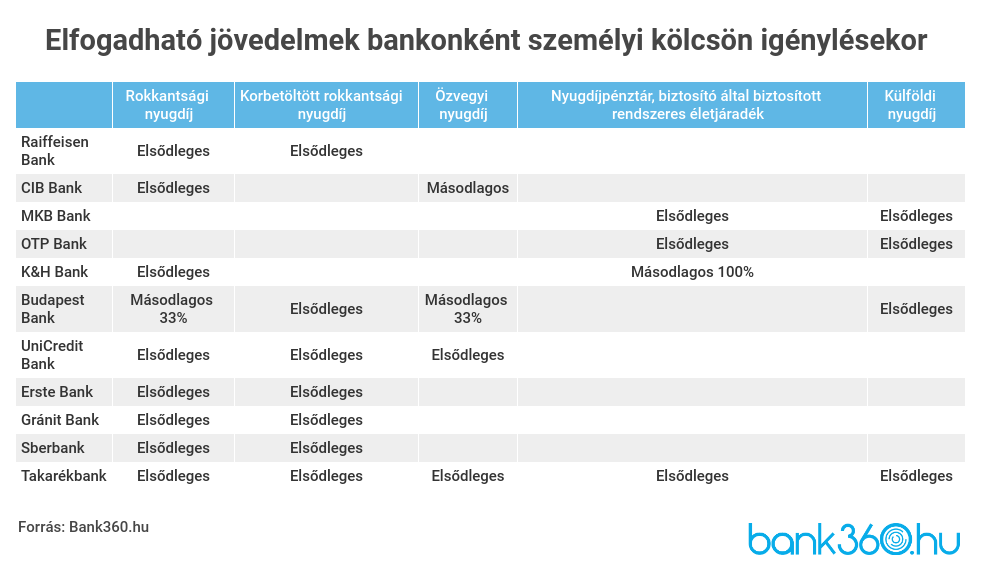

A korbetöltött rokkantsági nyugdíj elsődleges jövedelemnek számít, de nem minden banknál: a Raiffeisen Bank, a Budapest Bank, az UniCredit Bank, az Erste Bank, a Gránit Bank, a Sberbank és a TakarékBank is elfogadja. A hagyományos rokkantsági nyugdíjat az előbb felsorolt bankok mellett a CIB Bank és a K&H is beszámítja, a Budapest Bank viszont csak kiegészítő jövedelemként veszi számításba, és csak az összeg 33 százalékáig.

Az özvegyi nyugdíjjal kapcsolatban egyedüliként az UniCredit Bank erősíti meg, hogy elsődleges jövedelemként is elfogadják. A CIB és a Budapest Bank kiegészítő jövedelemként számol vele. A TakarékBanknál is figyelembe veszik az özvegyi nyugdíjat a bírálatnál.

Ha korábban volt nyugdíjbiztosításunk, és az összegyűjtött megtakarítást rendszeres életjáradékként folyósítja a biztosító, akkor ezzel a jövedelemmel is számolhatunk négy banknál: az MKB és az OTP elsődleges jövedelemként, a K&H Bank kiegészítő jövedelemként veszi figyelembe. A TakarékBanknál is számít az így szerzett jövedelem a hitelbírálatnál.

A GYES és a GYED önmagában kevés a hiteligényléshez

Sok kérdés érkezik a Bank360-hoz azzal kapcsolatban, hogy a CSED, GYED, GYES stb. jövedelmekre lehet-e hitelt felvenni. Számukra nem szolgálhatunk jó hírrel, ugyanis ezek egy bank kivételével vagy kiegészítő jövedelemként jöhetnek szóba a bankoknál, vagy még annak sem. Nézzük meg egyesével, hogy melyik banknál melyik jövedelemmel járhatunk sikerrel:

-

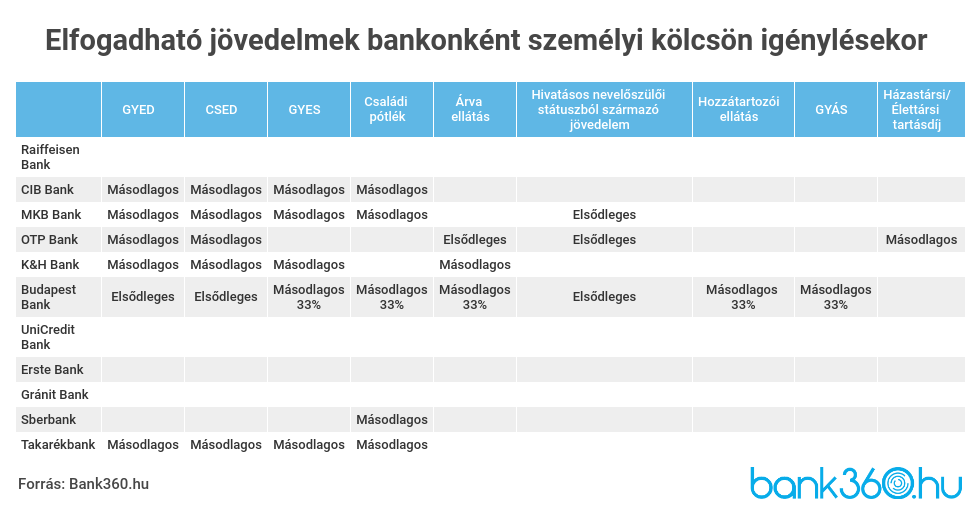

gyermekgondozást segítő ellátás (GYES): csak kiegészítő jövedelemként fogadja el a CIB, az MKB, a K&H, a TakarékBank és a Budapest Bank. Utóbbinál csak az összeg 33 százalékát fogják beszámítani a bírálatnál.

-

gyermekgondozási díj (GYED): a GYES-t elfogadó bankok mellett az OTP is elfogadja a GYED-et, a Budapest Bank pedig akár elsődleges jövedelemként is figyelembe veszi ezt az összeget.

-

csecsemőgondozási díj (CSED): a CSED-et ugyanazok a bankok fogadják el, mint a GYED-et.

-

terhességi gyermekágyi segély (GYÁS): egyedüliként a Budapest Bank fogadja el ezt a jövedelmet, de csak az összeg 33 százalékát veszik figyelembe a bírálatnál.

-

családi pótlék: a családi pótlékot öt hitelintézetnél veszik számításba, kizárólag kiegészítő jövedelemként: CIB, MKB, Budapest Bank (33%-ig), Sberbank és TakarékBank.

-

házastársi vagy élettársi tartásdíj: csak az OTP Bank fogadja el kiegészítő jövedelemként.

A Budapest Banknál egyformán kezelik a hozzátartozói ellátásból származó jövedelmet; ide a korábban említett özvegyi nyugdíj, az árvaellátás és a szülői nyugdíj tartozik. A bank a hozzátartozói jövedelmet csak kiegészítő jövedelemként veszi számításba, és csak az összeg 33 százalékával számolnak.

Az árvaellátást a Budapest Bank mellett két bank is elfogadja: az OTP Banknál elsődleges jövedelemként, a K&H Banknál pedig kiegészítőként. Szintén a családtámogatási eszközökhöz sorolható a hivatásos nevelőszülői státuszból származó jövedelem, amit elsődleges jövedelemként vesz figyelembe az MKB, az OTP és a Budapest Bank.

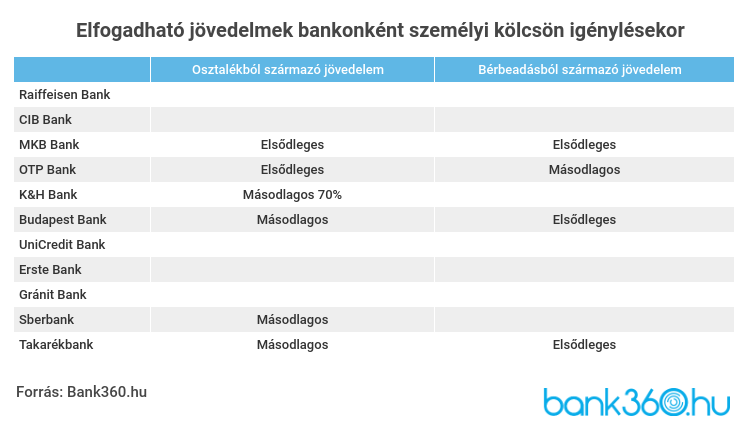

Passzív jövedelmek: osztalék és lakáskiadás

Az ingatlan bérbeadásból származó jövedelmet az MKB és a Budapest Bank is elfogadja elsődleges jövedelemként, az OTP viszont csak kiegészítőként. Az osztalékkal az MKB és az OTP Bank számol elsődleges jövedelemként, a Budapest Bank, a Sberbank és a K&H pedig kiegészítőként - utóbbi csak az összeg 70 százalékát veszi figyelembe. A TakarékBank is elfogadja mindkét bevételi forrást, de az nem egyértelmű, hogy elsődleges vagy másodlagos jövedelemként számolnak-e vele.

Az ösztöndíjat elfogadják a bankok?

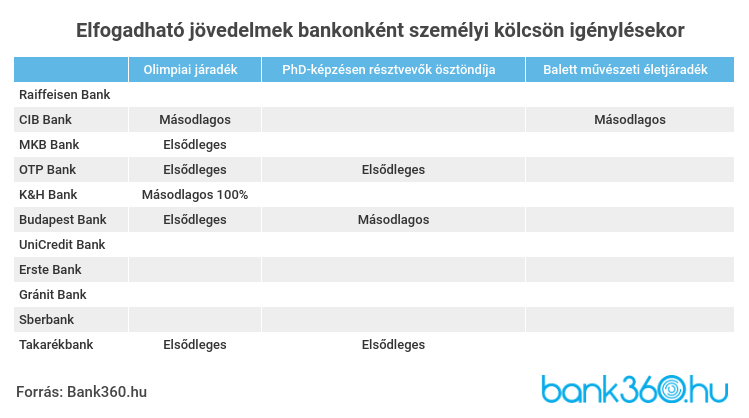

Az ösztöndíjak közül egyedül a PhD képzésben résztvevők ösztöndíja jöhet szóba hitelfedezetként: az OTP Bank elsődleges jövedelemként is elfogadja, a Budapest Bank azonban csak kiegészítőként, ezenkívül a TakarékBank is beszámítja. A PhD-s ösztöndíj az első két évben 140 ezer forint, a második két évben pedig 180 ezer forint, ha államilag támogatott képzésben vesz részt a hallgató.

Olimpikon voltál, esetleg balettművész?

Az olimpiai járadék népszerű jövedelem a bankok körében, önmagában elfogadja az MKB, az OTP és a Budapest Bank is. Emellett biztosan figyelembe veszik kiegészítő jövedelemként a CIB Banknál, a K&H-nál és a TakarékBanknál.

A balettművészeti életjáradékot egyedüliként a CIB Bank fogadja el, kiegészítő jövedelemként.

Egészségügyi járadékok

Az egészségügyi állapotunktól függően különböző járadékokra lehetünk jogosultak. Az engedékenyebb bankoknál akár ezekkel a bevételi forrásokkal is kiegészíthetjük a jövedelmünket:

-

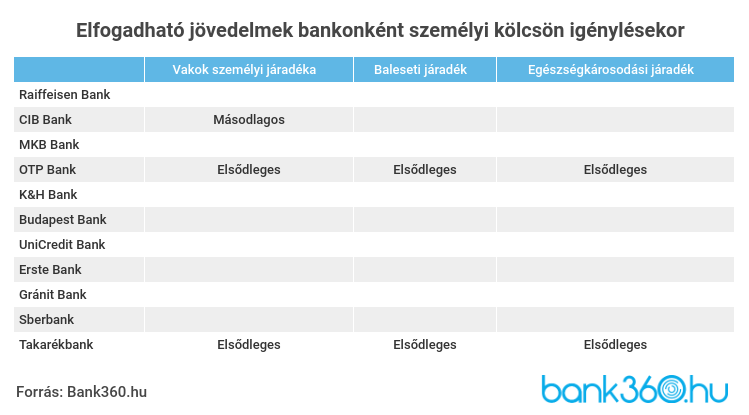

vakok személyi járadéka: az OTP elsődleges, a CIB Bank pedig kiegészítő jövedelemként fogadja el - rajtuk kívül a TakarékBanknál számítják be ezt a járadékot.

-

egészségkárosodási és baleseti járadék: mindkettőt elfogadja az OTP Bank és a TakarékBank, előbbinél biztosan beszámítják elsődleges jövedelemként is.

Melyik banknál fogadják el a legtöbb jövedelemtípust?

A táblázatból egyértelműen látszik, hogy a legtöbb jövedelemforrással az OTP Bank, a Budapest Bank és a TakarékBank számol, ha személyi kölcsön igénylésre kerül sor. A bankok válasza alapján a kiegészítő jövedelmek közül a GYES, a CSED, az olimpiai járadék és a cafeteria azok az elemek, amelyek a legtöbb pénzintézetnél számításba jöhetnek. A Raiffeisen Bank, a Gránit Bank, a Sberbank és az Erste Bank jogi akadályokra hivatkozva nem osztott meg részleteket az elfogadott jövedelmekkel kapcsolatban. Több pénzintézetnél további, ritkább jövedelemtípust is elfogadnak, ezek az alábbiak:

A jövedelempótló biztosítás által kifzetett havi fix összeget ugyan nem fogadják el a jövedelemként a bankok, mégis nagy segítség lehet, ha nem tudjuk fizetni a törlesztőt. A biztosítási összeg nemcsak hiteltörlesztésre vehetjő igénybe, hanem bármely célra felhasználható megkötés nélkül. Az NN-Bank360 Csoportos jövedelempótló biztosítás online köthető, és nem szükséges hozzá orvosi vizsgálat.