A bankok a törvény adta keretek mellett saját belső szabályzatban határozzák meg, hogy mi számít kizáró oknak hiteligénylésnél. A hiteligénylők dolgát az is megnehezíti, hogy a bankok nem kötelesek megindokolni az elutasítást - így az ügyfél csak a sötétben tapogatózik, és nem tudja, mi volt a gond. Ezen most változtatunk: összegyűjtöttük, hogy melyik banknál mi számít kizáró oknak - így sokkal felkészültebben vághatsz neki a személyi kölcsön igénylésnek.

A titkos feltétellista: a K.O. kritériumok

Banki szakszóval K.O. kritériumoknak hívják azokat a feltételeket, amelyeknek mindenképpen meg kell felelnünk, ha személyi kölcsönt szeretnénk felvenni. Ha ezek közül valamelyiknek nem felelünk meg, akkor szinte biztosak lehetünk abban, hogy el fognak utasítani. A feltételek egy része a törvényi kötelezettségek miatt minden banknál megegyezik, néhány kritériumot viszont saját, belső szabályzatban rögzítenek a hitelintézetek, ami azt jelenti, hogy lehetnek eltérések.

A leggyakrabban vizsgált szempontok:

-

minimum életkor: hány éves kortól igényelhet valaki hitelt,

-

maximum életkor: a felső korhatár nem az igénylés pillanatára vonatkozik, hanem a hitel kifutására - azaz az utolsó tölesztőrészlet időpontjára,

-

lakóhely igazolása: állandó magyarországi lakcím nélkül szinte mindenhol akadályba ütközik az igénylés,

-

megfelelő munkaviszony: általában 3-6 hónapos folyamatos munkaviszonyt várnak el a bankok,

-

elvárt jövedelem: a bankok által feltüntetett összegek minden esetben az igazolt, nettó jövedelemre vonatkoznak,

-

elérhetőség: általában kötelező megadni telefonszámot, hiszen bármikor előfordulhat, hogy a bank egyeztetni szeretne valamiről az igénylés alatt,

-

személyes okmány: az igénylésnél igazolnunk kell magunkat - érvényes fényképes igazolvány nélkül egyik banknál sem fogunk tudni hitelt igényelni,

-

bankszámla: a bankok többsége az elmúlt három hónapra vonatkozóan bekéri a bankszámlakivonatot.

-

lejárt tartozás: a bankok minden esetben megvizsgálják, hogy az igénylőnek van-e aktív vagy passzív tartozása a Központi Hitelinformációs Rendszerben (KHR). Az aktív és a passzív státusz is kizáró oknak számít, szinte minden banknál.

Nézzük meg külön-külön, melyik bank milyen feltételeket szab!

Minimum életkor: van, ahol a nagykorúság is elég

Az elvárt minimum életkort tekintve akár 7 év különbség is lehet a bankok között. Négy hitelintézetnél elég, ha betöltöttük a 18. életévünket; a K&H Bank, UniCredit Bank, Provident és Cofidis már így is folyósít kölcsönt, akkor is, ha egyedül adjuk be az igénylést. A legszigorúbb bankok az életkort tekintve a Sberbank, az Erste Bank és a Raiffeisen Bank. Az első kettőnél legalább 23, a Raiffeisennél legalább 25 évesnek kell lennünk a személyi kölcsön igényléshez. Mindhárom banknál van azonban kiskapu: ha be tudunk vonni egy elég idős adóstársat a szerződésbe, akkor akár a minimum életkor alatt is beadhatjuk az igénylést.

Maximum életkor: nem az igénylés számít

A maximum életkorral kapcsolatban a legfontosabb kritérium, hogy nem az igénylés időpontja számít, hanem az, amikor már lejárt a hitel. Vagyis az igénylésnél aktuális életkorhoz hozzá fogja adni a bank a tervezett futamidőt. Ha például 65 évesen szeretnénk felvenni személyi kölcsönt, 5 éves futamidőre, akkor lesz olyan bank, ahol ezt az életkorunk miatt nem tehetjük meg - legfeljebb akkor, ha bevonunk egy fiatalabb adóstársat.

Az engedékenyebb és a szigorúbb bankok között akár 7 éves különbség is lehet. A K&H-nál 65 év a felső korhatár, a Budapest Banknál pedig 66 - ők a legszigorúbbak, de adóstárssal így is lehetséges az igénylés. A CIB-nél viszont akár 72 éves korunkig is törleszthetünk egyedül. Néhány banknál csak alsó korhatár van: a Provident, a Cetelem, az Oney és a Cofidis felfelé nem húzták meg a vonalat.

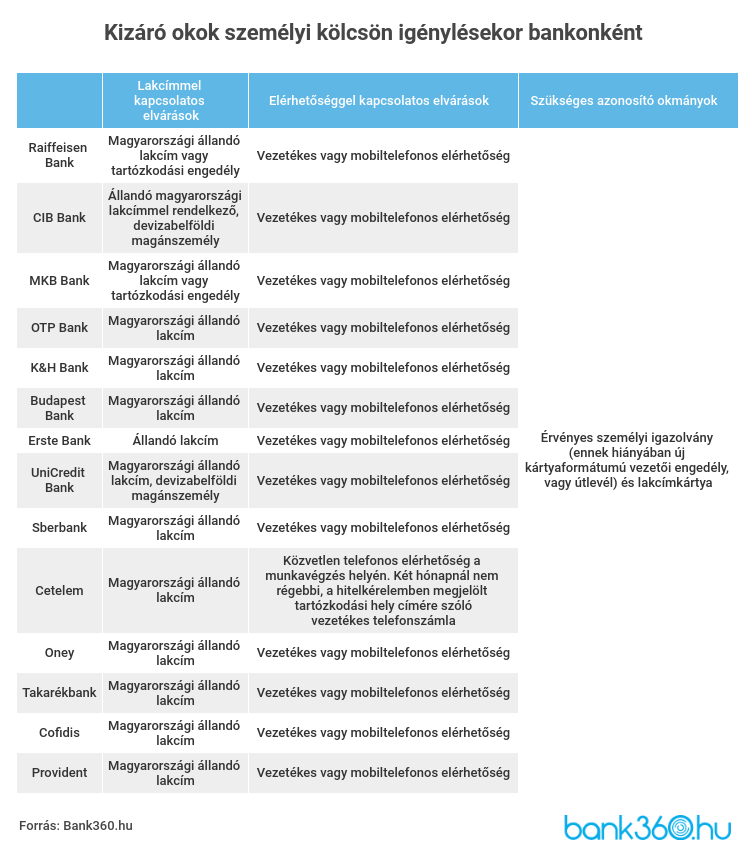

Állandó lakcím és elérhetőség: szinte mindenhol kell

Az állandó magyarországi lakcím igazolása lakcímkártyával három bank kivételével mindenhol kötelező. A tartózkodási hely igazolása vagy a tartózkodási engedély bemutatása csak a Raiffeisen Banknál, az MKB Banknál és a TakarékBanknál elegendő.

A TakarékBank a telefonos elérhetőség terén is engedékenyebb, mint a többi bank, mivel nem kizáró ok, ha nem adunk meg telefonszámot. Rajtuk kívül a CIB Bank tesz még ugyanígy, a többi banknál azonban vagy vezetékes vagy mobiltelefonszám megadására van szükség az igényléshez. A Cetelem még azt is kiköti, hogy olyan számot adjunk meg, amelyen elérnek munkaidőben.

Az azonosító okmányok közül érvényes személyigazolványra van szükség - ha ez esetleg nincs, akkor helyette megfelel egy érvényes kártyaformátumú jogosítvány vagy útlevél. Ha az igazolvány lejárt, az kizáró ok, tehát érdemes ellenőrizni a dátumot, mielőtt belevágunk az igénylésbe. Az azonosító okmány mellett a lakcímkártyának is ott kell lennie.

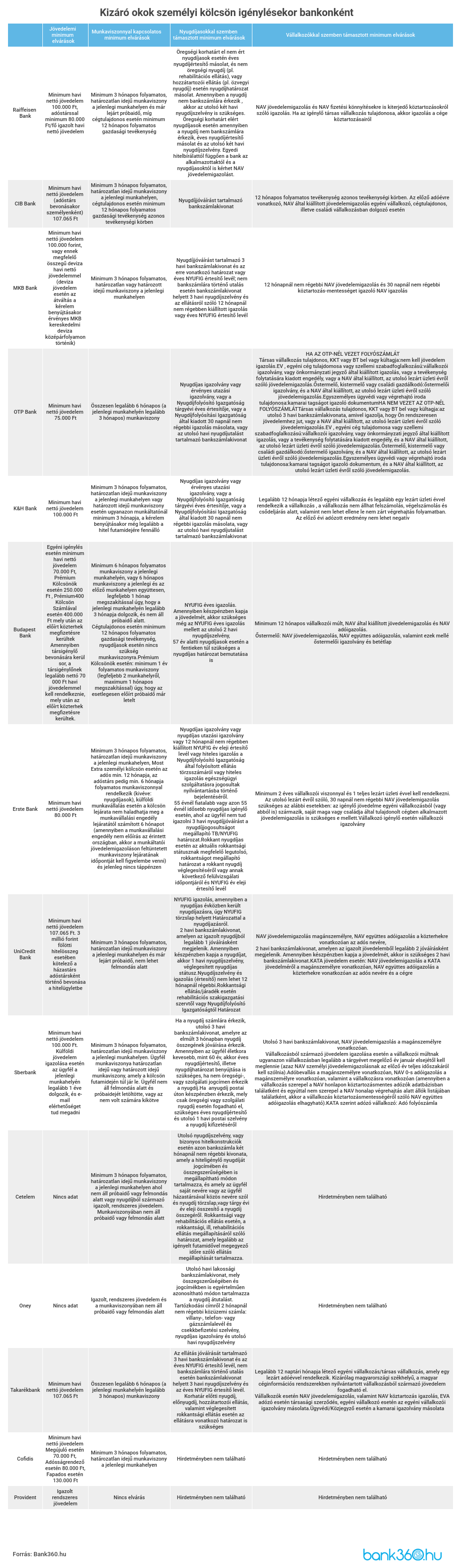

Elvárt minimum jövedelem: nem minden ajánlathoz elég a minimálbér

Minden bank a saját belső hitelbírálati szabályzata alapján határozza meg azt a minimum jövedelmet, amelyet igazolnunk kell ahhoz, hogy személyi kölcsönt tudjunk igényelni.

A legkisebb jövedelem a Cofidis Megújuló hiteléhez és a Budapest Bank kis összegű személyi kölcsönéhez szükséges, mindössze 70 000 forint. Az OTP Bank hiteleihez is elegendő havi 75 000 forintot igazolunk, de az Ersténél is találhatunk elérhető ajánlatot akár 80 000 forinttól is. Tehát akár azok is igényelhetnek személyi kölcsönt, akiknek a havi bevétele nem éri el a minimálbér összegét.

A Raiffeisen, a K&H, a Sberbank és az MKB Bank kereken 100 000 forintot vár el az igénylésnél. Ennél néhány ezer forinttal többre van szükség azoknál a bankoknál, ahol a mindenkori nettó minimálbér összege a minimum, 2024-től ugyanis ez az összeg 266 800 forintra nőtt. Ez az összeg a belépő az UniCredit, a CIB és a TakarékBank személyi kölcsönéhez is.

Van néhány engedékenyebb hitelintézet, ahol nem határozzák meg a minimum összeget: ők a Cetelem és az Oney. Pontos összeget a Provident sem ír elő, viszont az igazolt rendszeres jövedelemre mindenképpen szükség van a hiteligényléshez.

A minimum jövedelmi feltétel teljesítése önmagában nem garantálja a sikeres igénylést, ugyanis a jövedelemarányos törlesztési mutatót (JTM) is vizsgálni fogják a bankok. Személyi kölcsön igénylésnél legfeljebb az 50, félmilliós kereset felett pedig legfeljebb a 60 százalékát teheti ki a havi törlesztő a jövedelemnek.

Arról, hogy milyen típusú jövedelmeket fogadnak el a bankok, ebben a cikkben írtunk részletesen.

Mennyi munkaviszony kell a hitelhez?

Jövedelemigazolás munkavállalóként

Személyi kölcsön igénylésnél nemcsak a megfelelő jövedelem elvárás, hanem az is, hogy a bank számára ne legyen kétséges az, hogy a fizetésedet a következő és az azutáni hónapban is meg fogod kapni. Ezért a legtöbb hitelintézet legalább 3-6 hónapos munkaviszonyt vár el. Nézzük meg a pontos feltételeket!

Legalább három hónapja fennálló munkaviszony nélkül a Providentnél és az Oney-nál juthatunk kölcsönhöz, máshol nem. Az Oney viszont megszabja, hogy az igénylő nem állhat sem próbaidő, sem felmondási idő alatt, így valószínűleg náluk is meg kell várni a három hónapot, mivel általában ilyen hosszú a próbaidő.

Legalább három hónapos, folyamatos, határozatlan idejű munkaviszonyt vár el a Raiffeisen, a CIB Bank, az MKB Bank és a K&H is. Utóbbinál nem kizáró ok a határozott idejű szerződés sem, a lényeg, hogy legalább a futamidő végéig legyen érvényes. Az UniCredit Bank, a Sberbank és a Cetelem is legalább három hónapot vár el, a próbaidő és a felmondási idő ezeknél a bankoknál is kizáró ok. A Cofidis engedékenyebben fogalmaz, ők három hónapos munkaviszonyt kérnek, más ezzel kapcsolatos megkötés nincs.

A szigorúbb bankok közé tartozik ezen a területen az OTP, a Budapest Bank és a Takarék; náluk legalább féléves munkaviszonyt várnak el - ebből az utolsó három hónapot ugyanazon a munkahelyen kell eltölteni.

Az Erste Banknál az elvárt munkaviszony attól függ, hogy melyik ajánlatot választjuk. Kisebb összegű személyi kölcsönhöz három hónap is elegendő, a Most Extra személyi kölcsönhöz viszont legalább 12 hónapos munkaviszony kell, illetve ha adóstársat is bevonunk a szerződésbe, akkor a hat hónapot is elfogadják.

A Raiffeisen és a Budapest Bank cégtulajdonosokra vonatkozóan is feltételt szab: nekik legalább 12 hónapos gazdasági tevékenységet kell igazolni, ugyanabban a tevékenységi körben.

Jövedelemigazolás nyugdíjasként

A nyugdíj igazolása eltérhet attól függően, hogy milyen típusú nyugdíjról van szó. Öregségi nyugdíj igazolásánál szükség lehet a bankszámlakivonatra, illetve ha nem bankszámlára érkezik az összeg, akkor éves, 12 hónapnál nem régebben kiállított nyugdíjértesítő másolatra (NYUFIG), valamint az utolsó két-három havi nyugdíjszelvényre.

Nem öregségi nyugdíj esetén a nyugdíjhatározatról szóló másolat bemutatása is szükséges. Van olyan bank, ahol ehhez a dokumentumhoz életkori határt is megszabnak, a Sberbanknál 60 év alatt, a Budapest Banknál 57 év alatt, az Erste Banknál pedig 55 év alatt van szükség a határozat bemutatására.

A CIB Banknál elég bemutatni az utolsó három havi bankszámlakivonatot. Az OTP Banknál és a K&H Banknál nyugdíjas igazolványt vagy érvényes utazási igazolványt is elfogadnak.

Jövedelemigazolás vállalkozóként

Vállalkozóként a hiteligényléshez szükséges jövedelemigazolást a NAV állítja ki, ezt nekünk kell kérni. A jövedelemigazolás mellett a bankok felé a köztartozás mentességet is igazolni kell - ehhez szintén a NAV-tól kell igényelni a dokumentumot. A jövedelemigazolás nem lehet 12 hónapnál régebbi, a köztartozásmentességet igazoló dokumentum pedig 30 napnál nem lehet régebbi.

Az OTP-nél a szükséges dokumentumok listája attól függ, hogy az igénylőnek van-e bankszámlája a banknál vagy nincs. OTP folyószámlával nincs szükség jövedelemigazolásra, ha az igénylő társas vállalkozás tulajdonosa, KKT vagy BT bel- vagy kültagja. Egyéni vállalkozóként vállalkozói igazolvány vagy önkormányzati jegyző által kiállított igazolás, vagy a NAV által kiállított, az utolsó lezárt üzleti évről szóló jövedelemigazolás szükséges. Egyszemélyes ügyvédi vagy végrehajtó iroda tulajdonosától szükség van kamarai tagságot igazoló dokumentumra is. Azoktól az igénylőktől, akik nem az OTP-nél bankolnak, emellett bekéri a bank három hónapra visszamenőleg a bankszámlakivonatot is.

A K&H-nál legalább 12 hónapja létező vállalkozás, és legalább egy lezárt üzleti év szükséges a személyi kölcsön igényléshez. A vállalkozás nem állhat felszámolás, végelszámolás és csődeljárás alatt, ezenkívül nem lehet ellene le nem zárt végrehajtás folyamatban, és az előző évi adózott eredmény nem lehet negatív.

A 12 hónapos vállalkozói múlt a Budapest Banknál is alapfeltétel, ezenkívül csak a NAV-tól bekért igazolásokra van szükség. Az őstermelőknek a NAV jövedelemigazolás mellett NAV együttes adóigazolást, valamint ezek mellé őstermelői igazolványt és betétlapot is kell csatolni.

A vállalkozókkal szemben az Erste Bank szigorúbb feltételeket szab: legalább 2 éves működés és egy teljes lezárt üzleti évre van szükség a hiteligényléshez. A TakarékBanknál is szükséges legalább egy lezárt üzleti év.

A Provident, az Oney, a Cofidis és a Cetelem külön kritériumokat nem közölt a vállalkozókra vonatkozóan.

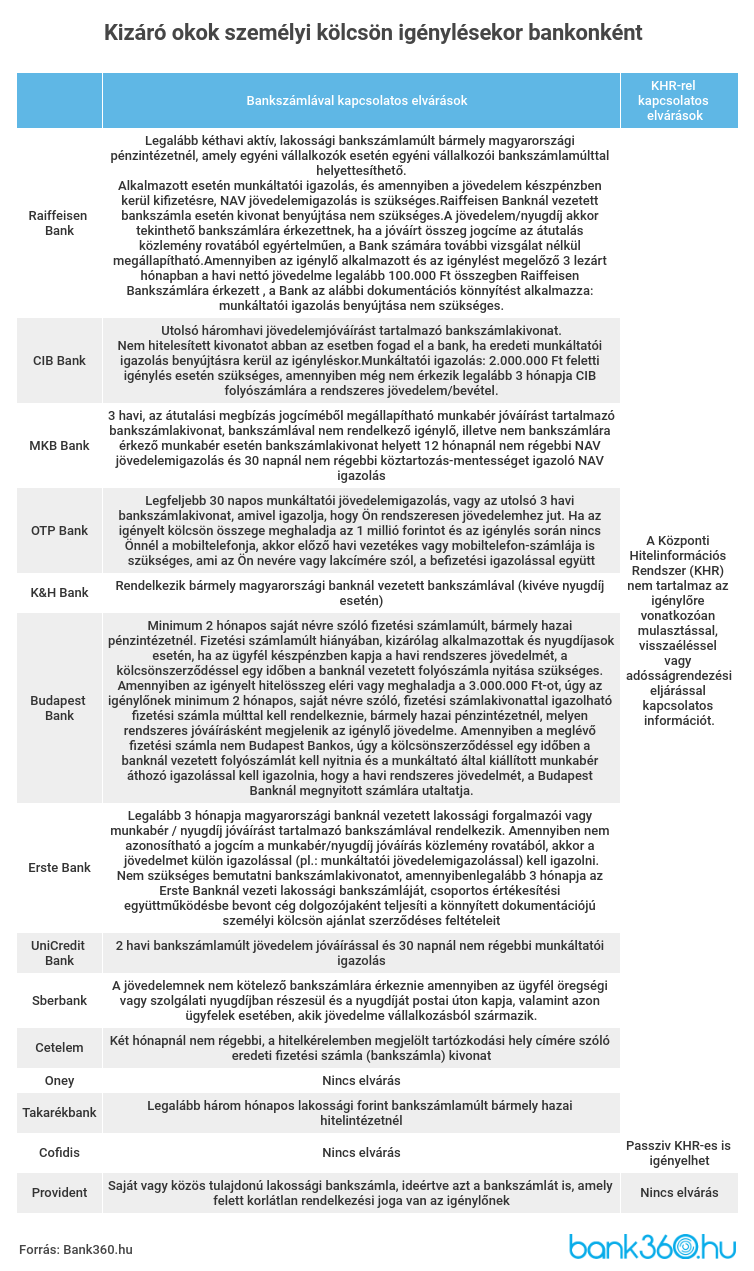

Bankszámlakivonat: szinte minden bank kéri

A bankok többsége elvárja, hogy legyen bankszámlánk, és hogy legalább kéthavi bankszámlakivonatot mutassunk be az igényléshez. Erre nemcsak azért van szükség, hogy igazoljuk a rendszeres jövedelmünket, hanem azért is, hogy a bank lássa: a bevételeink és a kiadásaink aránya lehetővé teszi, hogy bevállaljuk a hitel törlesztőrészletét.

Legalább kéthavi bankszámlakivonatot kér be igényléskor a bankok közül a Raiffeisen, a Budapest Bank és az UniCredit Bank, illetve legalább három havi kimutatást kell bemutatni, ha a CIB-nél, az MKB-nál, az Erste Banknál vagy a TakarékBanknál veszünk fel kölcsönt.

Néhány esetben a bankok kivételt tesznek, ami azt jelenti, hogy nem kötelező a bankszámlakivonat. Az OTP-nél például nincs rá szükség, ha alkalmazottak vagyunk: egy 30 napnál nem régebbi munkáltatói jövedelemigazolással kiválthatjuk ezt a dokumentumot.

A K&H Banknál csak abban az esetben nem kötelező a bankszámla, ha az igénylő nyugdíjas. Szintén kivételt tesz a nyugdíjasokkal a Budapest Bank, ezenkívül alkalmazottként sem kötelező kivonatot bemutatni a számlamúltról, ha megfelelően igazoljuk a jövedelmet.

A Providentnél is feltétel a bankszámla (bármelyik banknál), kivéve, ha igénybe vesszük az Otthoni Szolgáltatást - kivonatot viszont nem kell bemutatni. A Sberbanknál nem kötelező a bankszámla, ezenkívül a Cetelem, az Oney és a Cofidis sem szabott feltételt a számlamúlttal kapcsolatban.

A negatív KHR szinte biztosan kizáró ok

A Központi Hitelinformációs Rendszerben minden hitelbírálatnál ellenőrzik a bankok, hogy az igénylőnek van-e fennálló tartozása. Az adatbázisban minden hitelintézet ugyanazokat az információkat látja, így nem fordulhat elő, hogy jogosulatlanul jutunk hitelhez. Lejárt tartozás miatt akkor kerülünk fel a negatív adóslistára, ha legalább 90 napig nem fizeti a törlesztőrészletet, és ha a tartozás összege meghaladja a mindenkori minimálbér összegét - fontos, hogy a két feltételnek egyszerre kell teljesülnie.

Ha már megtörtént a baj, és felkerültünk a negatív adóslistára, akkor nagyon kevés lehetőségünk van KHR-es hitelt igényelni, ugyanis az aktív és a passzív KHR-es státusz is kizáró ok a bankok többségénél. Egyedüliként a Provident tesz kivételt, náluk akár aktív státusszal is kölcsönhöz juthatunk. Passzív KHR-es státusszal a Providentnél és a Cofidisnél van lehetőség kisebb összegű hitel igénylésére.

Mi lehet még kizáró ok a hiteligénylésnél?

A bankok a fentiek mellett egyéb feltételeket is szabnak, például a hitelkiváltásra vagy az igénylő munkáltatójára vonatkozóan. Ezek a kritériumok bankonként eltérőek lehetnek.

A Raiffeisen Bank és az MKB Bank a hitelkiváltással kapcsolatban szab plusz feltételt. Előbbinél ha más banknál felvett hitelt szeretnénk kiváltani, akkor a törlesztésnek már legalább fél éve tartania kell, a fennálló tartozásnak el kell érnie a 100 000 forintot, ezenkívül a törlesztésben nem lehet elmaradásunk. Az MKB-nál sem lehetünk elmaradásban a kiváltandó kölcsönnel, de engedékenyebbek: a fizetési késedelem nem állhat fenn 30 napnál tovább, és a késedelmes összeg nem lehet 5000 forintnál magasabb. Az MKB-nál ezenkívül azt is vállalni kell, hogy a folyósítási díjat előre megfizetjük - anélkül nem történik meg a folyósítás.

A Budapest Banknál az igénylő állampolgárságával kapcsolatban van egy plusz feltétel: ha az igénylő külföldi állampolgár, akkor kötelező bevonni egy magyar állampolgárságú társigénylőt is a hitelügyletbe. Feltétel továbbá, hogy ha van más hitelünk is a Budapest Banknál, akkor ezekkel egyáltalán ne legyünk elmaradva.

Az Erste Banknál kizáró ok, ha az igénylő ellen végrehajtás indult, ezenkívül az sem mindegy, hogy a jövedelem milyen közleménnyel érkezik a számlára. Ha nem munkabérként, nyugdíjként, ellátásként, járadékként, illetményként stb., tehát nem valamilyen azonosítható jogcímen érkezik a jövedelem, akkor külön igazolást is be kell mutatni, nem lesz elég a bankszámlakivonat.

Az UniCredit Bank egy kiegészítő feltételt szab: három millió forint feletti hitelösszegnél házastársaknak kötelezően be kell vonniuk egymást a hitelügyletbe, vagyis egyedül csak a férj vagy csak a feleség nem vehet fel az UniCreditnél 3 millió forintnál több hitelt.

A Sberbanknál a külföldi jövedelemmel rendelkezőknek legalább egy éves munkaviszonyt kell igazolniuk, ezenkívül e-mailes elérhetőség megadására is szükség van. Vállalkozóként pedig legalább egy teljes lezárt év igazolására van szükség a kölcsönhöz. További feltétel, hogy az ügyfél munkáltatója ellen ne legyen folyamatban felszámolás, végelszámolás, csődeljárás vagy végrehajtás. Ezenkívül nem lehet folyamatban az igénylő ellen büntető eljárás vagy végrehajtási eljárás, illetve nem lehet lejárt köztartozása, és a jövedelmét sem terhelheti letiltás.

A TakarékBanknál a külföldi igénylők körére vonatkozik plusz feltétel, ugyanis a személyi kölcsön csak az Európai Gazdasági Térség (EGT) tagállamok állampolgárai igényelhetik.