Hiába működnek régóta Magyarországon a nyugdíjpénztárak, sokan nincsenek tisztában minden előnyükkel. Az adókedvezményt kínáló nyugdíj-előtakarékosság mellett még akár tagi kölcsönt is felvehetünk a pénztárunktól.

Magyarországon a KSH szerint csaknem kétmillió, 1 996 928, öregségi nyugdíjban részesülő állampolgár él, és átlagosan 164 102 forint nyugdíjat kapnak. A különbségek persze nagyok, hiszen sokaknak még dolgozóként is gond a napi megélhetés, nemhogy félre tudnának tenni, míg vannak, akik kényelmesen megélhetnek majd nyugdíjukból.

A többség e két véglet között van, és igyekszik megtalálni a módját, hogy ne legyen teljesen kiszolgáltatva a neki járó állami nyugdíjnak, amikor az időskori megélhetéséről van szó. A közéjük tartozók azok, akik az államilag támogatott nyugdíj előtakarékossági befektetésekben is igyekeznek pénz gyűjteni öregkorukra. E lehetőségek egyike az önkéntes nyugdíjpénztár.

Miért az önkéntes nyugdíjpénztárat válasszam?

Bárki dönthetne úgy is, hogy nyugdíjcélú megtakarításait egy bankszámlán gyűjti, vagy egy megtakarítási számlára fizeti be, ahol részvényeket és kötvényeket vásárol belőle. Ekkor nem lenne túl sok kötöttsége, hogy mennyit kell befizetnie, és mikor veheti fel a pénzt, így azonban elesene attól az évi akár 150 000 forint adókedvezménytől, amiben például az önkéntes nyugdíjpénztári tagok részesülnek.

Vannak más államilag támogatott nyugdíjmegtakarítási formák is, amelyek állami támogatásban részesülnek, az önkéntes nyugdíjpénztárakon kívül ilyen a nyugdíjbiztosítás, és a Nyugdíj Előtakarékossági Számla, a NYESZ is.

A NYESZ gyakorlatilag egy értékpapír számla, amelyről 10 évig nem vehetünk ki pénzt, viszont teljesen magunk dönthetjük el, hogy mibe fektetünk, így alacsony a költsége is. Ezért cserébe valamennyire értenünk kell a befektetéshez, és magunknak kell döntéseket hoznunk. Aki nem szeretne ezzel foglalkozni, az inkább a nyugdíjpénztárat vagy a nyugdíjbiztosítást válassza, ahol a vagyonkezelést szakemberek végzik helyette.

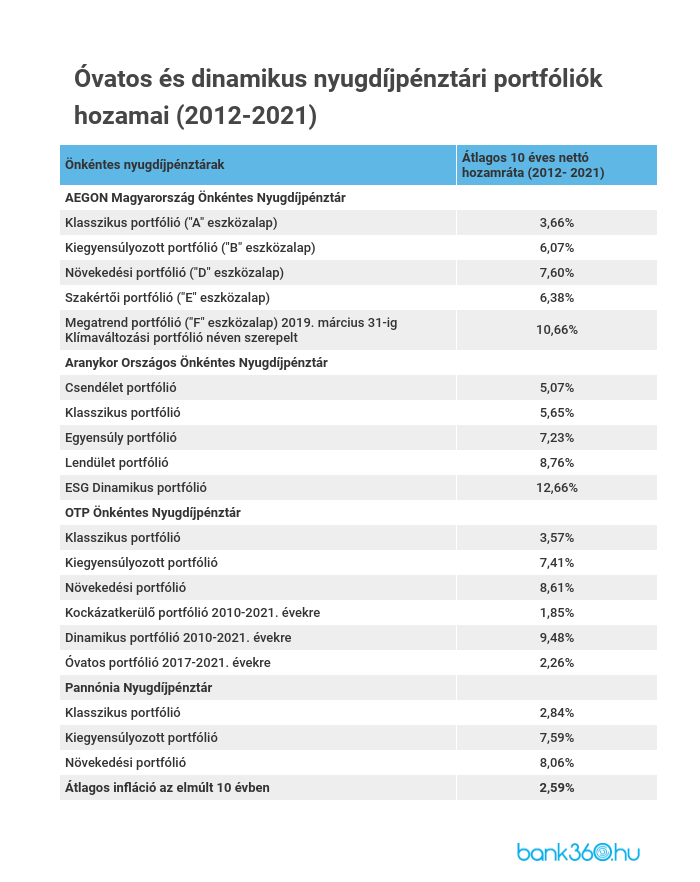

A nyugdíjpénztárnál általában néhány, három-öt, befektetési portfolió közül választhatunk, ellentétben a nyugdíjbiztosításoknál felajánlott 15-25 helyett, viszont a költségek is mérsékeltebbek, a nyugdíjbiztosításoknál a költségek is magasabbak, időnként elvihetik a befektetés teljes reálhozamát. A nyugdíjpénztárak költségeit az MNB által bevezetett Teljes Költségmutatóval, TKM-mel mérik. 2020-ban a nyugdíjpénztárak átlagos 10 éves TKM-je 1,47 százalék; az átlagos 20 éves TKM 0,99 százalék; az átlagos 30 éves TKM 0,84 százalék volt, ami a befektetési alapokhoz képest nem számít magasnak.

Mi az a TKM, mekkora a jellemző hozam?

A Teljes Költsg Mutatót, vagyis a TKM-et 2020-tól vezették be a pénztárak esetében. Ez egy százalékos érték ami az éves átlagköltséget mutatja meg, 10, 20 és 30 évre vetítve, és benne van minden költségelem:

- a belépési díj,

- a működési és likviditási tartalékra levont költség,

- vagyonkezelői díjak,

- felszámított költségek, letétkezelői díjak, brókeri jutalékok stb.,

- a közvetett befektetési költségek, mint például az adott portfólióban megtalálható befektetési alapok költségei (pl. alapkezelési díj),

- az egyösszegű nyugdíjcélú szolgáltatás kifizetésével kapcsolatos (pl. a szolgáltatásból levont) költségek.

Ha a nyugdíjpénztárak hozamából levonjuk az inflációt és a TKM-et, azt látjuk, hogy a növekedési vagy dinamikus portfolió névre hallgató részvénytúlsúlyos portfóliók tisztes hozamot biztosítottak 2021-ben, sőt néhol a klasszikus portfóliók reálhozama is pozitív. 2022 nem tett jót a részvényárfolyamoknak, de a pénztári portfóliókra is igaz, hogy ezek nem rövid távú befektetések, természetükből fakadóan a majdani kifizetésig akár több nagy ingadozást is átélhet a befektetések tulajdonosa, de önmagában ettől még nem kell megijednie.

Forrás: MNB

Mennyit kell befizetnem?

A nyugdíjpénztárak előnye, hogy viszonylag kis befizetéssel is csatlakozhatunk, és elég rugalmasan változtathatjuk befizetéseinket. Például növelhetjük akkor, amikor a fizetésünk is emelkedik. A pénztár általában meghatároz néhány ezer forintos minimum összeget, amelyet havonta be kell fizetnünk. Ezt később növelhetünk, például amikor a célunk egy komolyabb összeg megtakarítása, amely elég lesz arra, hogy kiegészítse a nyugdíjunkat. Ha azonban időközben olyan élethelyzetbe kerülünk, hogy csak kevesebbet tudunk fizetni, csökkenthetjük is.

Ha év közben valamilyen extra juttatáshoz, bónuszhoz, jutalomhoz jutunk, akkor azt betehetjük a nyugdíjpénztárba mint eseti befizetést, így növelni tudjuk jövőbeni nyugdíjkiegészítésünket, és nem utolsó sorban maximálisan kihasználhatjuk az adójóváírást.

Annak érdekében, hogy befizetéseink megőrizzék a reálértéküket, megállapodhatunk a pénztárral úgy is, hogy a tagdíjunkat indexálják, vagyis például az infláció vagy az átlagbér növekedéséhez igazodva évente bizonyos százalékkal növeljék, de ez, ellentétben például számos nyugdíjbiztosítással, nem kötelező.

Mikor vehetem ki a pénzem?

Az önkéntes nyugdíjpénztárban lévő pénzt legalább 10 évig nem vehetjük fel, 10 év után viszont három évente felvehetjük a hozamot adómentesen. Ha a 10 év letelte után eléred a nyugdíjkorhatárt, akkor felveheted az összegyűlt pénzt adómentesen, akár egy összegben, akár egy hosszabb idő alatt, olyan módon, hogy járadékot fizet neked a pénztár. Választhatod azt is, hogy a nyugdíjba vonulás után még egy ideig pénztártagként tovább gyűjtöd a pénzt, és csak idősebb korodban veszed fel.

Ha 10 év pénztári tagság már letelt, de még nem érted el a nyugdíjkorhatárt, akkor fokozatosan csökken az adókötelezettség a kivett tőke után, a 21-ik évben már egyáltalán nem kell adót fizetned.

Ha pénztári tagságod ideje alatt valamilyen okból pénzre lenne szükséged, nem kell feltétlenül kivenned a megtakarításod a pénztárból, a harmadik év után már tagi kölcsönt is felvehetsz. A kölcsön összege minimum 50 000 forint, maximum a pénztári megtakarításod 30 százaléka lehet. A kamat a jegybanki alapkamat plusz 5 százalék, a futamidő pedig 12 hónapot tehet ki. Tagi kölcsönt többször is felvehetsz, ha az előzőt már visszafizetted.