Az azonnali fizetési rendszer (AFR) bevezetésével új időszámítás kezdődött a hazai bankrendszer számára. Utánajártunk, hogyan működik az azonnali átutalás, milyen gyakorlatot folytatnak a bankok, és milyen extra szolgáltatásokat nyújtanak.

AFR kisokos: minden, amit tudni érdemes az azonnali fizetési rendszerről

Az AFR bevezetése szakaszosan történt: 2020. március 2-án indul el az új rendszer, a második szakasz szeptember 1-gyel indult, ezenkívül további fejlesztések elindultak az azt követő 2-3 évben is. Nézzük meg, mi hogyí működik.

-

Azonnali utalás

A március 2-án induló AFR legfontosabb eleme az azonnaliság, ami azt jelenti, hogy a bankok az utalás befogadásától számított 5 másodpercen belül feldolgozzák az utalást, attól függetlenül, hogy milyen nap vagy napszak van. Tehát az év minden napján (hétvégéken és ünnepnapokon is), 0-24-ben fog működni az azonnali utalás.

Felmerül a kérdés, hogy mi történik akkor, ha letelt az 5 másodperc, de nem ért célba az utalás? Ebben az esetben 20 másodpercig még megtörténhet a tranzakció, viszont ha 20 másodperc után sem sikerül, akkor a bank automatikusan vissza fogja utasítani az utalást, a küldő fél pedig erről azonnal értesítést fog kapni. Az MNB várakozásai szerint az utalás időtartama a tranzakciók nagy részénél 5 másodperc alatt marad, az 5-20 másodperc kisebb arányban lesz jellemző - ezt az MNB ellenőrzi és szabályszegés esetén büntetni is fogja a bankokat.

2. Nem minden utalásra vonatkozik az AFR

Az azonnali fizetési rendszer egyelőre a belföldi, eseti, elektronikus forint utalásokra vonatkozik, és csak 10 millió forintos összeghatárig. Az azonnaliság nem vonatkozik március 2-tól a következő pénzügyi tranzakciókra, ezekben az esetekben ugyanaz lesz az ügymenet, mint eddig:

-

papír alapú utalás,

-

10 millió forintnál magasabb összeg utalása,

-

nem aznapi teljesítéssel benyújtott utalás,

-

rendszeres átutalások,

-

csoportos átutalások,

-

hatósági átutalási megbízás és az átutalási végzés,

-

deviza átutalások, nemzetközi forint átutalások.

Nem vonatkozik az AFR az állami intézmények által indított kötegelt és csoportos fizetési megbízásokra sem - tehát például a csoportos bérkifizetések, a nyugdíj vagy a családi pótlék utalására sem; ezek a tranzakciók a jelenlegi rendszer alapján fognak tovább működni. Az MNB tájékoztatása szerint a Magyar Államkincstár egyelőre csak befogadó félként vezeti be az AFR-t, küldőként nem.

A rendszer lehetőséget ad arra, hogy a jövőben akár a külföldi utalásokat is azonnal bonyolítsuk, de ez a fejlesztés nem prioritás az MNB számára, mivel ezek a tranzakciók csak az 5 százalékát teszik ki a tranzakcióknak.

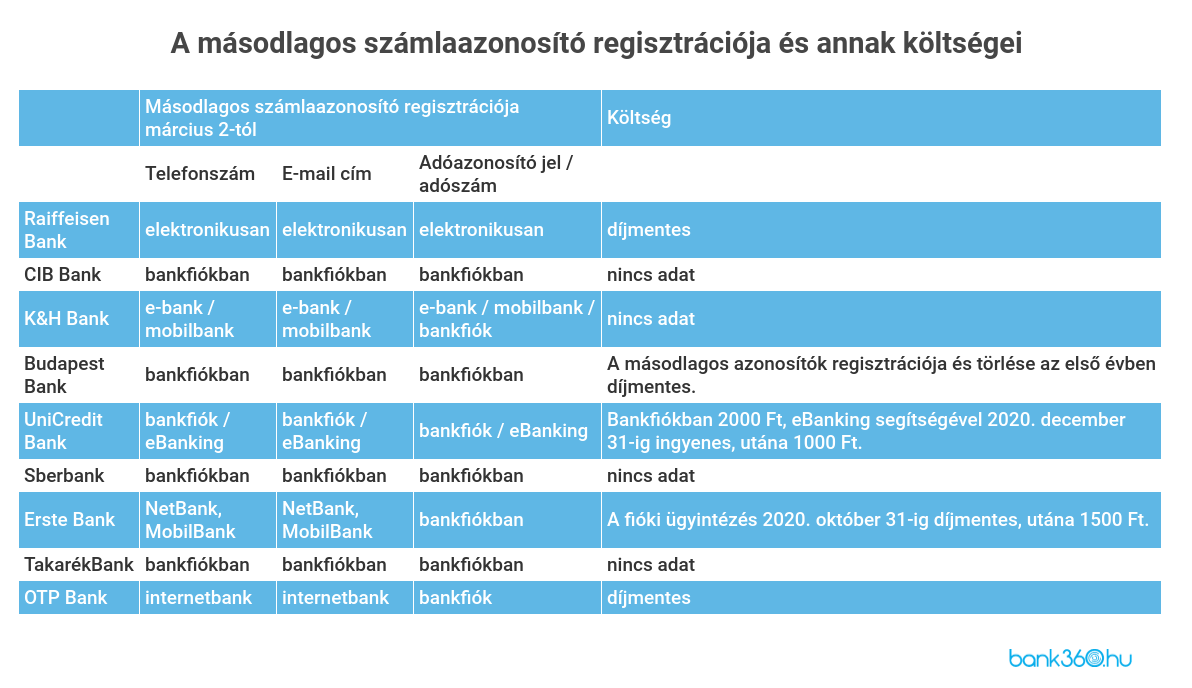

3. Mit kell tudni a másodlagos számlaazonosításról?

Röviden annyit, hogy jelentősen megkönnyíti az utalás menetét, hiszen anélkül utalhatunk valakinek pénzt, hogy tudnánk a számlaszámát. Másodlagos azonosító lehet egy e-mail cím, mobil telefonszám, adószám a vállalkozásoknál vagy az adóazonosító jel a magánszemélyeknél.

A másodlagos azonosító beállítása nem automatikus, még akkor sem, ha a bank egyébként minden adatot ismer - így ha szeretnénk hozzákapcsolni valamelyik azonosítót a számlánkhoz, akkor azt a számlavezető banknál jeleznünk kell. Egyszerre akár mindhárom másodlagos azonosítót is megadhatjuk ugyanahhoz a bankszámlához, viszont értelemszerűen egy adatot egyszerre csak egy számlához kapcsolhatunk hozzá. Erre akkor fontos odafigyelni, ha több banknál is vezetünk számlát, pl. egy magán és egy vállalkozói bankszámlát.

A bankoknak évente egyszer kötelezően egyeztetniük kell az ügyfelekkel, hogy a megadott azonosító még érvényes-e. Ha ekkor nem reagálunk a bank megkeresésére, akkor a bank az adott másodlagos azonosítót törölni fogja, és azután ezt az adatot nem fogjuk tudni használni a tranzakcióknál; hacsak nem adjuk meg megint.

A másodlagos számlaazonosítás lehetőségét minden banknak biztosítania kell március 2-től, abban viszont lehet eltérés, hogy melyik banknál ezt milyen formában tudjuk jelezni, illetve, hogy ezért számolnak-e fel valamilyen költséget.

A Bank360.hu információ szerint a bankszámlához kapcsolt másodlagos azonosító regisztrációja több helyen még csak a fiókban, személyesen intézhető el, illetve, hogy van olyan pénzintézet, ahol ezért a jövőben díjat számolnak fel.

-

Raiffeisen Bank: csak elektronikus formában regisztrálható másodlagos azonosító.

-

CIB Bank: személyes ügyintézésre van szükség a regisztrációhoz.

-

K&H Bank: mobilszám és e-mail cím regisztrációjára online, az adószám/adóazonosító regisztrációjára online és személyesen is lesz lehetőség.

-

UniCredit Bank: a másodlagos azonosító regisztrációja bankfiókban 2000 forint, az eBanking rendszeren keresztül 2020. december 31-ig díjmentes - azután 1000 forintba fog kerülni.

-

Erste Bank: a mobilszám és az e-mail cím a NetBankon és a MobilBankon keresztül regisztrálható, viszont az adóazonosító jel/adószám megadására csak személyesen, a bankfiókban lesz lehetőség. A netbankos ügyintézés ingyen van, viszont a fióki ügyintézés csak 2020. október 31-ig lesz díjmentes. Ezután 1500 forintot kell fizetni az azonosító rögzítéséért.

-

TakarékBank: a másodlagos azonosító megadására csak bankfiókban van lehetőség.

-

OTP Bank: a mobilszám és az e-mail cím regisztrációjára másodlagos azonosítóként az internetbankon keresztül van lehetősége a lakossági ügyfeleknek, az adóazonosító jelet pedig személyesen, a bankfiókban lehet regisztrálni. A vállalati ügyfeleknek minden esetben be kell fáradniuk valamelyik fiókba, hogy másodlagos számlaazonosítót rögzítsenek. Az ügyintézés online és személyesen is díjmentes.

Az AFR bevezetése csak a kezdet

2020 szeptember 1-től azonnalivá váltak a vállalati kötegelt átutalások, a rendszeres átutalások, az értéknapos átutalások, illetve ekkor már több banknál is elérhetőek lettek bizonyos kiegészítő szolgáltatások, mint például a fizetési kérelem küldése.

A tervezett fejlesztések közül a lakosság számára a fizetési kérelem küldése és fogadása, valamint a QR kódos utalás lesz a legszembetűnőbb változás. Ismerjük meg közelebbről ezeket a funkciókat!

Fizetési kérelem küldése és jóváhagyása

Hamarosan fizetési kérelmet is küldhetünk egy mobilszám vagy egy e-mail cím ismeretében, gyakorlatilag bárkinek. Annak, aki megkapja a fizetési kérelmet, nincs más dolga, mint jóváhagyni az utalást – persze, ha jogosnak tartja a kérést. Egy fizetési kérelem jóváhagyására legfeljebb 30 nap áll majd rendelkezésre.

Ez a fejlesztés nem kötelező a bankokra nézve, csak ajánlott, de az Erste Bank központi operációs vezetője, Schreiber Réka szerint a piaci verseny miatt arra fognak törekedni a bankok, hogy minél előbb elinduljanak ezzel a kiegészítő szolgáltatással. A fejlesztéstől a készpénzhasználat és a sárga csekkek visszaszorítását reméli a pénzügyi szektor, hiszen ezzel a módszerrel akár a közüzemi számlák befizetését is el lehet intézni.

QR-kódos utalás

A másik kiegészítő szolgáltatás a QR-kódos utalás lehetősége. Ezt úgy kell elképzelni, hogy a szolgáltató kinyomtat egy papírt egy egyedi QR-kóddal, az ügyfélnek vagy vásárlónak pedig ezt a kódot beolvasva már csak a fizetendő összeget kell megadnia. (Egy szinttel feljebb lépve pedig már ezt sem, mert a QR-kód már ezt is „tartalmazni fogja”.) Az utalás jóváhagyása után a szolgáltató 5 másodpercen belül értesülni fog arról, hogy megérkezett a pénz. Ez azoknál a kiskereskedőknél lehet életszerű, ahol nincs terminál, az ügyfélnél pedig nincsen készpénz.

A cél a teljes körű AFR

Az MNB becslése szerint az azonnali fizetési rendszer utolsó szakasza 2-4 év múlva valósul meg. Ez azt jelenti, hogy 5 éven belül a legtöbb fizetési szituációban élhetünk az azonnali utalás lehetőségével.

Revolutot használsz? Néhány funkció ismerős lehet

Az új fizetési rendszerrel hozott újításokat nem kell bemutatni a fintech cégek, például a Revolut vagy a Wise ügyfeleinek, hiszen ők már most is tudnak gyakorlatilag azonnal utalni, fizetési kérelmet, illetve egy telefonszám ismeretében pénzt küldeni egymásnak. Ők Magyarországon jelenleg néhány százezren vannak, március 2-tól viszont minden bankszámlával rendelkező ügyfél megtapasztalhatja az azonnali pénzküldés előnyeit.

Gyakori kérdések az azonnali fizetési rendszerrel kapcsolatban

Mit tegyek, ha sikertelen a tranzakció?

Ha egy tranzakció sikertelen, annak több oka is lehet. Ilyenkor nem feltétlenül áll komoly probléma a háttérben, előfordulhat például, hogy csak egy átmeneti kommunikációs zavarról van szó, a küldő vagy a fogadó oldalon. A sikertelen tranzakciókról azonnal értesíteni fog a bank. Ha elsőre nem sikerül egy tranzakció, érdemes újra próbálkozni, viszont ha többszöri próbálkozásra is elutasítja a bank a kérést, akkor érdemes felkeresni az ügyfélszolgálatot.

Milyen veszélyei lehetnek a másodlagos azonosító használatának?

Az adategyeztetésre érdemes fokozott figyelmet fordítani, hiszen előfordulhatnak olyan esetek, amikor a másodlagos azonosító pontatlansága miatt nem jó helyre utalunk, vagy nem jutunk hozzá a pénzünkhöz. Életszerű példa lehet a problémára egy telefonszámcsere: ilyenkor a számunk megszűnik, viszont a telefonszolgáltató később ugyanazt a számsort odaadhatja egy másik felhasználónak, aki ezt a számot regisztrálja a bankban másodlagos azonosítóként. Ebben az esetben annak a felhasználónak a számlájára fogunk tudni utalni, aki megkapta a számot, vagyis aki legutóbb adta meg a számát azonosítóként.

Mire vonatkozik a 24 órás karbantartási korlát?

Az AFR-re vonatkozó rendelet szerint a bankok egy évben összesen legfeljebb 24 órás karbantartással tervezhetnek, ami jelentősen alulmúlja a jelenlegi óraszámokat. A 24 órás korlát a küldésre vonatkozik, fogadni folyamatosan tudniuk kell a bankoknak az utalásokat, illetve arra is van lehetőség, hogy egyszerre csak egy csatornát érintsen a karbantartás (pl. csak a mobilbankot, ebben az esetben a netbankon keresztül még lehet utalni). Az új rendszer működésével kapcsolatban az MNB a bankoktól proaktív kommunikációt vár az ügyfelek irányába.