A bankok több szempontból is vizsgálják az igénylő jövedelmét: fontos, hogy mekkora összeget tud igazolni, valamint az is, hogy honnan származik az igazolt bevétel. Nagyrészt ettől függ a hitelképesség, pozitív eredmény esetén a felvehető hitelösszeg - ezenkívül az igénybe vehető kamatkedvezményeket befolyásolja. A Bank360.hu hitelkörképet készített, melyből kiderül, hogy mekkora a maximálisan elérhető hitelösszeg, ha nettó 150, 270 vagy 420 ezer forintos jövedelemmel indul neki valaki az igénylésnek.

A hitelintézetek pontosan meghatározzák, hogy a hiteligényléshez mekkora nettó jövedelemmel kell rendelkezni. Hiteltípustól függően ez az összeg 100-150 ezer forint között van, de kisebb kölcsön akár már havi nettó 80 ezer forinttól is elérhető. Az elvárt nettó jövedelem mellett a jövedelemarányos törlesztési mutató (JTM) határozza meg a felvehető hitelösszeg maximumát. A JTM célja, hogy az igénylő ne tudjon a jövedelméhez képest túl magas törlesztőrészletet vállalni, vagyis ne terhelje túl kölcsönnel a fizetését.

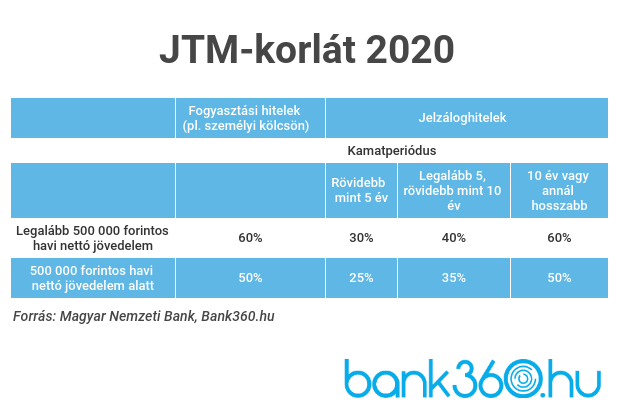

A JTM-re vonatkozó szabályok szerint a havi törlesztőrészlet nem haladhatja meg a nettó jövedelem egy bizonyos hányadát. Ez terméktípusonként eltér, mégpedig a következőképpen:

A bankoknak minden hiteligénylésnél figyelembe kell venni a JTM-et, még abban az esetben is, ha nincs megjelölve a feltételek között az elvárt minimum jövedelem. Emellett a hiteligényléskor fennálló összes kölcsönt figyelembe veszik, tehát a folyószámlahitelt és az esetleges hitelkártya-keretet is.

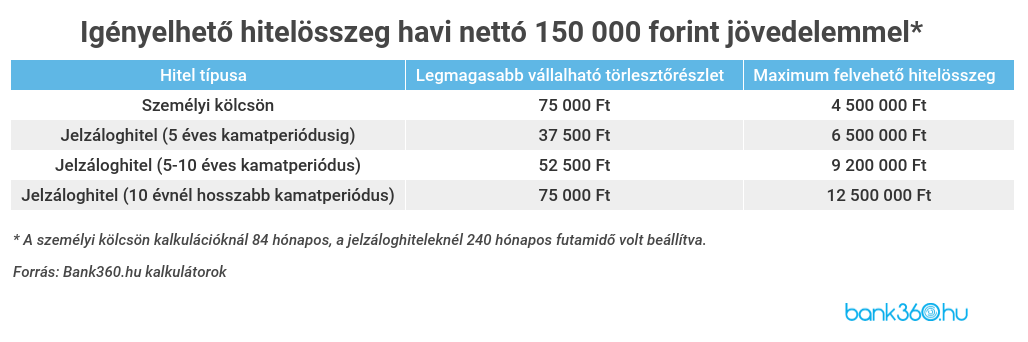

Mire elegendő havi nettó 150 ezer forint?

A havi nettó 150 ezer forint elmarad a Központi Statisztikai Hivatal (KSH) által kalkulált nettó átlagbértől (262 648 forint) a teljes állásban foglalkoztatottak körében, viszont a legtöbb hitelintézetnél ez az összeg elegendő a hiteligényléshez. A jövedelemarányos törlesztési mutatót figyelembe véve viszont kis mozgástere van az igénylőknek, mivel ideális esetben legfeljebb 75 ezer forint lehet a havi törlesztőrészlet. Az alábbi táblázat azt mutatja meg, hogy a JTM-et figyelembe véve mekkora hitelösszeg igényelhető személyi kölcsönből, valamint különböző kamatperiódusú jelzáloghitelekből, a jelenleg érvényben lévő JTM-szabályok szerint.

Az igénylő személyi kölcsönből körülbelül 4,5 millió forintot igényelhet, jelzáloghitelből viszont lényegesen többet - ahogy nő a kamatperiódus, úgy válik terhelhetőbbé a jövedelem is, hiszen egyre kevésbé kell számolni a kamatkockázattal. A fogyasztási kölcsön és a jelzáloghitel közötti különbséget a futamidő és a hiteldíj adja: személyi kölcsönöknél a futamidő jellemzően 12-84 hónap között van, míg a jelzáloghiteleknél akár 20-30 évig is tarthat a törlesztés. Ezenkívül a jelzáloghitelek teljes hiteldíj mutatója (THM) általában alacsonyabb, mint a fogyasztási kölcsönöké.

Hátránya az alacsony jövedelemmel történő hiteligénylésnek, hogy nincs lehetőség kiaknázni a bankok által kínált kamatkedvezményeket, mivel ezek jellemzően havi nettó 250 ezer forint felett érhetőek el. További hátrányt jelenthet, hogy a néhány hitelintézet belső hitelbírálata szigorúbb lehet, mint a JTM-szabályzat - ez személyi kölcsön igénylésnél azt jelenti, hogy 50 százalék helyett csak 40 százalékban engedi törlesztésre fordítani a jövedelmet.

Hasonlítsd össze a személyi kölcsön ajánlatokat a Bank360.hu személyi kölcsön kalkulátorával! 2020. december 31-ig a THM-plafon miatt legfeljebb 5,75 százalékos THM-mel igényelhetsz személyi kölcsönt. A kalkulátor segítségével összehasonlíthatod a havi törlesztőrészlet alakulását a THM-plafon idején, valamint január 1. után.

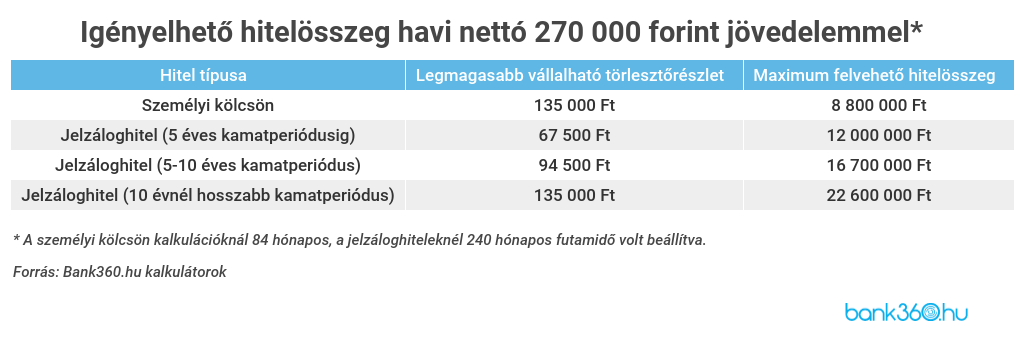

Hiteligénylés 270 ezer forintos jövedelemmel

Ekkora jövedelemmel több lehetősége van az igénylőknek, sok esetben ugyanis havi nettó 250 ezer forint felett kamatkedvezményeket kínálnak a bankok. Ez az összeg nyolcezer forinttal haladja meg a 2020. első félév nettó átlagkeresetét a KSH közlése szerint (a családi adókedvezményt nem számítva).

270 ezer forint nettó jövedelemmel így alakul a legmagasabb vállalható törlesztőrészlet, illetve a maximum felvehető hitelösszeg:

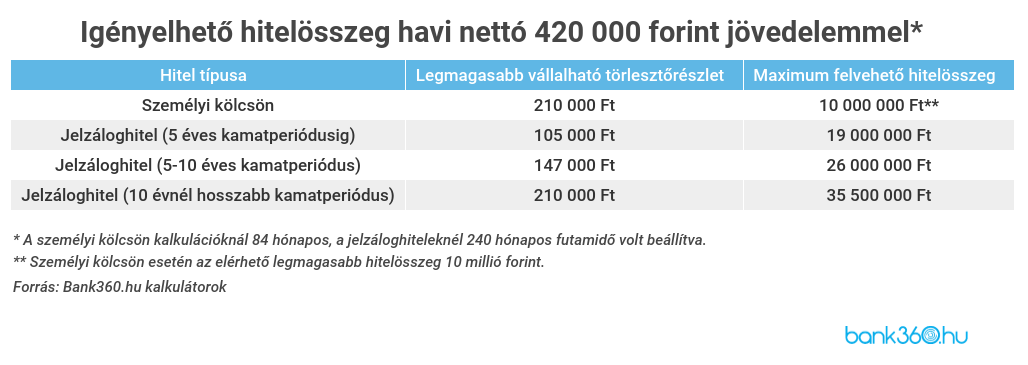

Hiteligénylés 420 ezer forintos jövedelemmel

Még előnyösebb helyzetben vannak azok az igénylők, akik legalább 420 ezer forint nettó jövedelemmel indulnak neki a hiteligénylésnek. Számukra a következőképpen alakul a törlesztésre fordítható összeg és a felvehető hitelösszeg:

Ezzel a jövedelemmel már könnyedén elérhető a legmagasabb elérhető személyi kölcsön összege, jelzáloghitelből pedig akár 35,5 millió forint is felvehető.

Félmillió forintra van szükség az előnyösebb JTM-szabályokhoz

Nettó félmilliós bér felett változnak a JTM-re vonatkozó szabályok, ami azt jelenti, hogy a jövedelmet nagyobb arányban fordíthatják az adósok hiteltörlesztésre. A magas jövedelemmel rendelkezőkre az alábbi szabályok vonatkoznak:

- fogyasztási hiteleknél a nettó jövedelem 60 százaléka,

- öt évnél rövidebb kamatperiódusú jelzáloghiteleknél a jövedelem 30 százaléka,

- öt-tíz év közötti kamatperiódusú jelzáloghiteleknél a jövedelem 40 százaléka,

- tíz évnél hosszabb kamatperiódusú jelzáloghiteleknél a jövedelem 60 százaléka fordítható törlesztésre.