A nagybankok többsége elindult februárban a lakásfelújítási hitellel, mellyel legfeljebb hatmillió forint kamattámogatott jelzáloghitelhez juthatnak azok az igénylők, akik megfelelnek a lakásfelújítási támogatás feltételeinek is. A hitelképességről a hitelintézetek döntenek, de az államilag támogatott konstrukciókra speciális feltételek is vonatkoznak. Összefoglaltuk, hogy mire érdemes odafigyelni a lakásfelújítási kölcsön igénylésénél.

A lakásfelújítási kölcsön február eleje óta igényelhető azok számára, akik később szeretnének élni az otthonfelújítási támogatás lehetőségével is. Ahhoz, hogy a hitelt fel lehessen venni, meg kell felelni a támogatás feltételeinek, illetve a hitelképesnek is kell lenni - utóbbit a folyósító bank feladata eldönteni. A kamattámogatás időszakában a kamat fixen 3 százalék, a futamidő pedig legfeljebb 10 év lehet.

Melyek a hiteligénylés feltételei?

Ahogy fentebb már írtuk, két feltételrendszernek kell megfelelni az igénylésnél, az egyik a támogatásra, a másik pedig a hitelképességre vonatkozik. Nézzük meg, melyek ezek:

- folytonos tb-jogviszonyra van szükség, ami legfeljebb 30 napos megszakítással legalább egy éve tart,

- legalább egy 25 év alatti gyermeket, vagy 25 év feletti tartósan beteg gyermeket kell nevelni a felújított ingatlanban (a legalább 12 hetes magzat is gyermeknek számít),

- az igénylők lehetnek házastársak, élettársak és egyedülálló szülők,

- legalább 50 százalékos tulajdonrésszel kell rendelkeznie az igénylőnek a felújított ingatlanban,

- az igénylőnek nem lehet köztartozása.

Ezeknek a feltételeknek a lakásfelújítási hitel igénylésénél és a támogatás igénylésénél is meg kell felelni. A hitel igénylésénél a hitelintézet, a támogatás igénylésénél pedig az államkincstár fogja ellenőrizni a jogosultságot.

A támogatás feltételeinek való megfelelés mellett hitelképesnek is kell lenni az igényléshez. Az alábbi kritériumoknak valamennyi hitelintézetnél meg kell felelni:

- a hitel összege nem lehet magasabb, mint a fedezetül felajánlott ingatlan forgalmi értékének 80 százaléka - eszerint a hatmillió forintos hitelt akkor lehet felvenni, ha az ingatlan értéke eléri a 7,5 millió forintot,

- igazolni kell a bank által elvárt minimum nettó jövedelmet,

- nem szerepelhet az igénylő a negatív KHR listán,

- meg kell felelni a jövedelemarányos törlesztési mutatóra (jtm) vonatkozó szabályoknak - ez különösen akkor fontos, ha emellett már van hitele az igénylőnek.

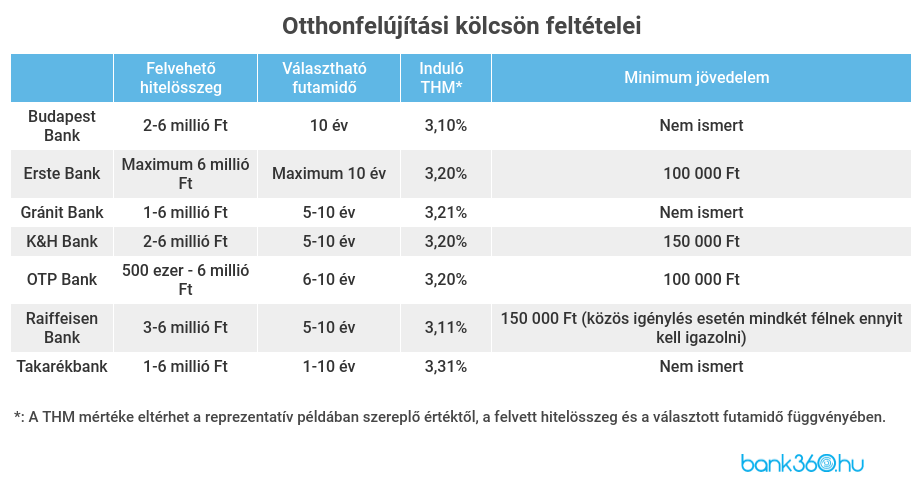

Milyen feltételeket szabnak a bankok?

A rendelet minden igénylőre egyformán vonatkozik, a hitelképességhez azonban eltérő kritériumokat szabhatnak a hitelintézetek. Megnéztük, mi az, ami eltérhet.

- a felvehető hitelösszeg: a maximum hitelösszeg mindenhol 6 millió forint, a legkisebb igényelhető hitelösszeg azonban 500 ezer forint és 3 millió forint között változik, attól függően, hogy melyik bankot választja az igénylő,

- futamidő: a hitel legfeljebb 10 évre vehető fel, a legkisebb választható futamidő azonban nem egységes, az 12-72 hónap között van,

- minimum jövedelem: 100-150 ezer forint az elvárt nettó jövedelem, ez is bankonként változhat,

- teljes hiteldíj mutató (thm): a kamat fix 3 százalék a kamattámogatás időszakában, a THM azonban eltérő lehet.

A lakásfelújítási kölcsön kalkulátorral összehasonlíthatod azoknak a bankoknak az ajánlatait, amelyeknél elérhető ez a kölcsön típus.

Fontos kérdés: mit lehet tenni, ha már van egy jelzáloghitele az igénylőnek?

Az igénylők közül sokan szembesülhetnek azzal a problémával, hogy a lakáshitel miatt jelzálogosított lakás terhére kellene felvenni a lakásfelújítási hitelt. Ez gondot okozhat, mivel a hitelintézetek nem szívesen adnak kölcsönt olyan ingatlanfedezetért cserébe, amelyre egy másik bank jelzálogjoga is be van jegyezve. Ebben a helyzetben a bank feltételként szabhatja meg a fennálló hitel kiváltását.

Egyszerűbb az igénylés, ha a két kölcsönt ugyanaz a bank folyósítja, de a második jelzálogjog bejegyzésére is csak akkor kerülhet sor, ha az ingatlan forgalmi értéke ezt lehetővé teszi.

Mit tehet az, aki nem tudja felvenni a lakásfelújítási kölcsönt?

Ha a lakásfelújítási kölcsön igénylése nem sikerül, a támogatástól nem esik el az igénylő. Elvégezheti a felújítást más forrásból is, önerőből, személyi kölcsönből, szabad felhasználású jelzáloghitelből, sőt akár babaváró hitelből is. A felújítás befejezése után pedig ugyanúgy be lehet adni a támogatási kérelmet az államkincstárhoz.