Több pénzintézet is jelentős kamatcsökkentést hajtott végre a személyi kölcsönöknél, a jelzáloghitelek kamataihoz azonban nem nyúltak a bankok a hónap elején, amire évek óta nem volt példa. A lakáshitelek árai a kamatplafon legutóbbi, január eleji lejjebb szállítása óta alig változtak, személyi kölcsönt viszont már annyiért is találni, amennyiért nem is olyan régen még jelzálogkölcsönt adtak.

Régen nem volt példa a hitelpiacon arra, ami április elején történt: egy bank sem nyúlt a jelzálogkölcsönök kamataihoz, vagyis a márciusban közzétett feltételekkel mennek tovább ebben a hónapban is. A lakáshitelek árai szinte befagytak az önkéntes kamatplafon január eleji csökkentésekor kialakult szinteken. Az azóta eltelt hónapokban kisebb változások voltak csak, a CIB és a Raiffeisen javított a kamatain, a Gránit pedig visszavette az első helyet az átlagügyfeleknek kínált legalacsonyabb kamatban. A lényeg azonban most már három hónapja nem változott: az igénylők a bankok alapajánlataiban 6,5-7,3 százalék körüli körüli THM-ekkel találkozhatnak.

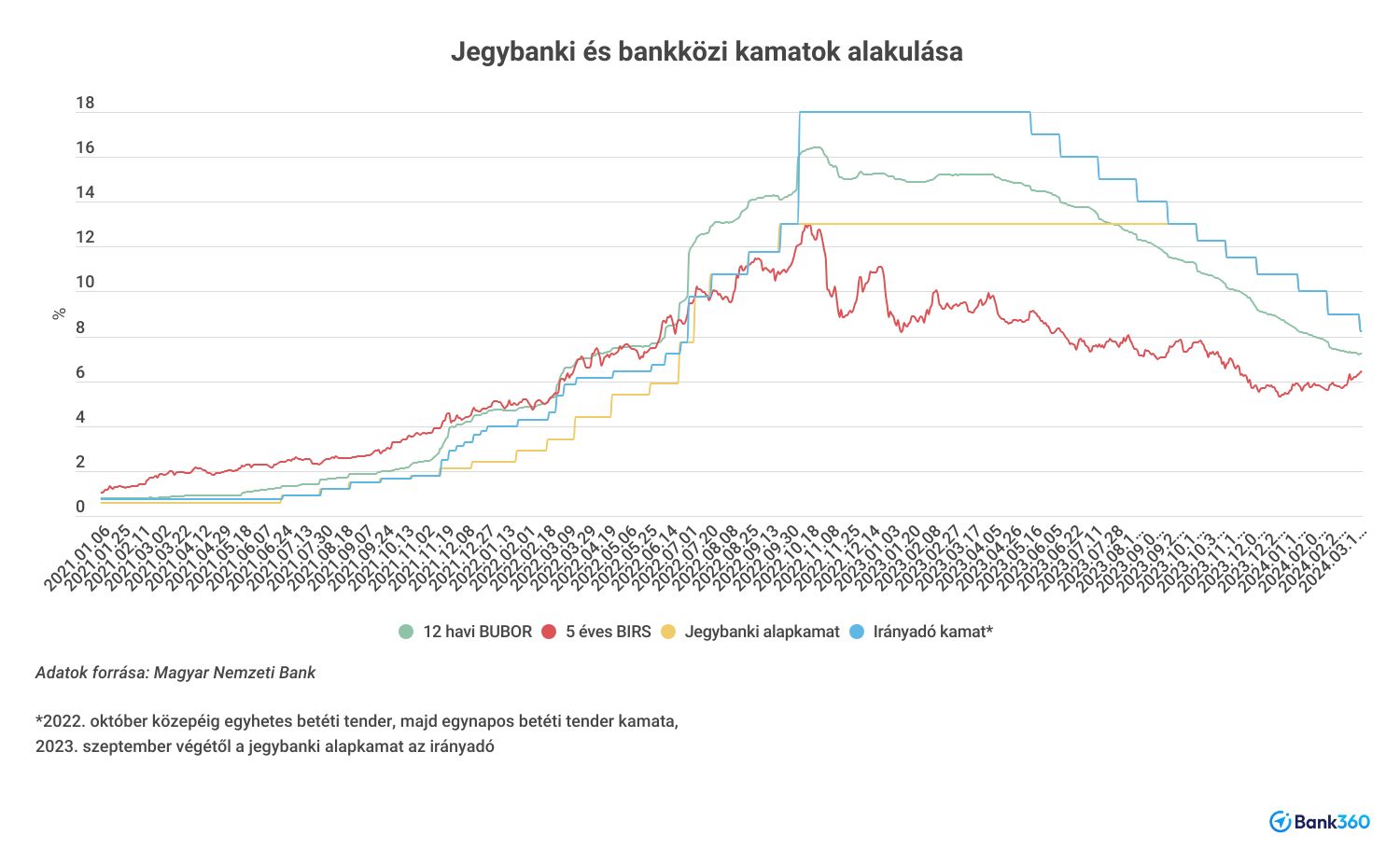

Áprilisra már a január óta jellemző kisebb mozgások is megszűntek, a lakáshitelkamatokat betonba öntötték. Erre az új kamatplafon miatt előrehozott januári kamatcsökkentések mellett magyarázatul szolgál a bankok jelzáloghitel-árazását befolyásoló BIRS referenciamutató alakulása is. Ez ugyanis huzamosabb ideje minden lejáratra magasabb az év eleji értékeknél. A 10 éves BIRS április 3-án 6,62 százalék volt, míg január elején 5,91. Így aztán nem csoda, hogy a bankok nem mennek lejjebb a kamatokkal, különösen, hogy már a mostani szinteken is újra jól el tudják adni a lakáshiteleket, amelyek iránt megugrott a kereslet az év első hónapjaiban.

A bankok által vállalt 7,3 százalékos maximuma nem a kamatra, hanem a teljes hiteldíj mutatóra (THM) vonatkozik, de nem nehéz 7 százalék körüli vagy az alatti ajánlatot találni a kínálatban. Egy átlagos ügyfél havi legalább 400 ezer forintos jövedelemmel 15 millió forintot akár 6,46 százalékos THM-mel is fel tud venni. A mostaninál lejjebb azonban egyelőre nem mennek a bankok, és ezen az addig 9 százalékos jegybanki alapkamat március végi 75 bázispontos csökkentése sem tudott változtatni, a BIRS értékei még emelkedtek is valamelyest azóta.

A Bank360 szakértői szerint az elkövetkező hónapokban nagyobb kamatcsökkentésekre nem lehet számítani, ezért aki a korábban felvett drága lakáshitelének kiváltásán gondolkodik, annak érdemes szétnézni az ajánlatok között, mert már így is sokat spórolhat a havi törlesztőrészletéből.

Így változtak a személyi kölcsönök kamatai

A lakáshitelekkel szemben március végén és április elején folytatódott a szabad felhasználású személyi kölcsönök kamatának fokozatos csökkenése. Ezúttal is több pénzintézet tette olcsóbbá ezeket a fogyasztási hiteleket. A Bank360 kamatfigyelője összegyűjtötte a legfontosabb változtatásokat a személyi kölcsönöknél.

Az MBH Bank március végi kamatcsökkentésének a legalább 400 ezer forintot keresők örülhettek. 5 millió forintos hitelösszeg alatt 2 százalékponttal lett kisebb az éves ügyleti kamat: 14,99 százalék helyett 12,99 százalék. 5 millió forintot meghaladó hitelösszeg felett 12,99 százalékról 11,99 százalékra csökkent a kamat.

Jelentős módosítást hajtott végre a Cetelem is. A Minősített Fogyasztóbarát Személyi Hitel esetén az igényelhető minimum hitelösszeget 1 millióról 1,5 millió forintra emelte, de az ügyleti kamatokból jókorát vágott. Ez alapján a fogyasztóbarát személyi kölcsönök kamata

- 1,5-3 millió forint közötti hitelösszegnél a futamidőtől függően 1,18-3,06 százalékponttal csökkent, így most 13,13 és 13,41 százalék,

- 3-9,9 millió forint közötti hitelösszegnél a futamidőtől függően 2,45-4,06 százalékponttal csökkent, így 10,90 és 11,41 százalék.

A 10 százalék körüli kamattal kínált fogyasztóbarát személyi hitelhez a Cetelemnél kifejezetten magas, legalább nettó 750 ezer forintos jövedelemre van szükség. Az ennél kisebb jövedelemmel is felvehető hagyományos személyi kölcsön kamata ennél jelentősen magasabb, de a csökkentés mértéke ezeknél a hiteleknél is hasonló mértékű volt. A 250 ezer forintnál alacsonyabb jövedelemmel felvehető személyi hitel kamata 1,99-2,39 százalékponttal csökkent, így az éves ügyleti kamat 20-21,70 százalékra mérséklődött. Ugyanekkora mértékben csökkent a 250 ezer forintos jövedelemtől elérhető hitel kamata is, 17-18,70 százalékra. A 400 ezer forintos jövedelemhez kötött kölcsön kamata 1,35 százalékponttal lett kevesebb, most 13,55 százalék. A lakásfelújításra felvehető zöld hitel kamata a csökkentés után 15, 16 és 17 százalékra mérséklődött a felvett hitelösszegtől függően.

A Cofidis a Minősített Fogyasztóbarát Személyi Kölcsön kamatát csökkentette április 1-jétől egy 2024. június 2-ig meghirdetett akció keretében. 5 millió forint hitelösszeg alatt az ügyleti kamat 13,99 százalék, 5 és 10 millió forint közötti hitelösszeg felvétele esetén pedig 11,99 százalék a módosítás után.

Április 3-án módosított a Raiffeisen Bank is a személyi kölcsön kamatán. A szabad felhasználású konstrukcióknál egy, illetve két százalékponttal lett alacsonyabb a kamat, mint az előző hónapban volt, függően a vállalt jövedelemtől. Annak, aki nem jogosult a jövedelme vagy a vállalt aktív számlahasználat alapján semmilyen kedvezményre, a korábbi 18,99 százalékos kamat helyett 16,99 százalékra számíthat. A mindenkori nettó minimálbér igazolása esetén szintén két százalékpontos volt a csökkentés mértéke, így az új ügyleti kamat 15,99 százalék. A hitelkiváltásra felvett kölcsön kamata 14,99, illetve 11,99 százalék áprilistól, függően az igazolt jövedelemtől.

A legolcsóbb kamatoknak a magasabb jövedelműek örülhetnek a Raiffeisennél: havi nettó 300 ezer forint igazolásával és legalább a minimálbér összegének havi bankba utalásával az ügyleti kamat 12,99 százalék, 450 ezer forint felett pedig 10,99 százalék az éves fix kamat.