Ha biztosan lakáshitelre lesz szükséged a közeljövőben, például egy kényszerű költözés miatt, akkor most nem érdemes vacillálni, mert az idő jelenleg nem neked dolgozik. Egy 20 milliós jelzáloghitel 150 ezer forint körüli havi törlesztőrészlete két hónap alatt simán ugrott tízezer forintot.

Előfordul, hogy egy másik városban találunk munkahelyet, vagy családi okokból költözünk máshová. Ha egy közepesen drága városból például Budapestre megyünk, akkor még egy kis lakásnál is havi 160-170 ezres havi törlesztőt kell bevállalnunk 20 évre, hogy továbbra is a sajátunkban lakhassunk.

Az Ingatlannet.hu adatai szerint a pécsi 50 négyzetméter körüli kétszobás panellakások jelenleg többnyire a 26-30 milliós árkategóriába esnek. Budapest közepesen drága lakótelepein, a XIII., IV., XV. kerületekben egy hasonló lakás a 42-55 milliós tartományban van. Iyen árakon főleg panel, de akár téglalakás is elérhető, újépítésű társasházi téglalakás esetén viszont akár már 75 milliós összegben kellene gondolkodnunk, ugyanazon a környéken.

Ha 30 millióért sikeresen eladtuk pécsi lakásunkat, akkor 20 milliós lakáshitelt kell igényelnünk, hogy megvehessünk egy hasonló méretű 50 milliós budapesti használt lakást.

A Bank360 lakáshitel kalkulátorával megnéztük, milyen ajánlatok közül válogathatunk az elmúlt időszak folyamatos kamatemelései után 400 ezer forintos havi nettó fizetéssel. Relatív kellemes meglepetés, hogy még most is találunk 8 százalék alatti THM-et. Az Erste piaci kamatozású lakáshitele 10 éves kamatperiódussal 7,89 százalékos THM-mel felvehető, 162 221 forintos havi törlesztőrészlettel, és 39 001 800 lesz a teljes visszafizetendő összeg.

A Gránit Lakáshitel csak egy kicsit magasabb, 165 395 forintos havi törlesztővel vehető fel, 8,15 százalékos THM-mel és a teljes visszafizetendő összeg 39 713 650 forint lesz. A Raiffeisen Lakáshitel sem sokkal drágább az előbbi ajánlatoknál: 167 786 forintos törlesztővel, 8,34 százalékos THM-mel. Itt már az eredetileg felvett hitel kétszeresét fizetjük vissza 20 év alatt, 40 268 640 forintot.

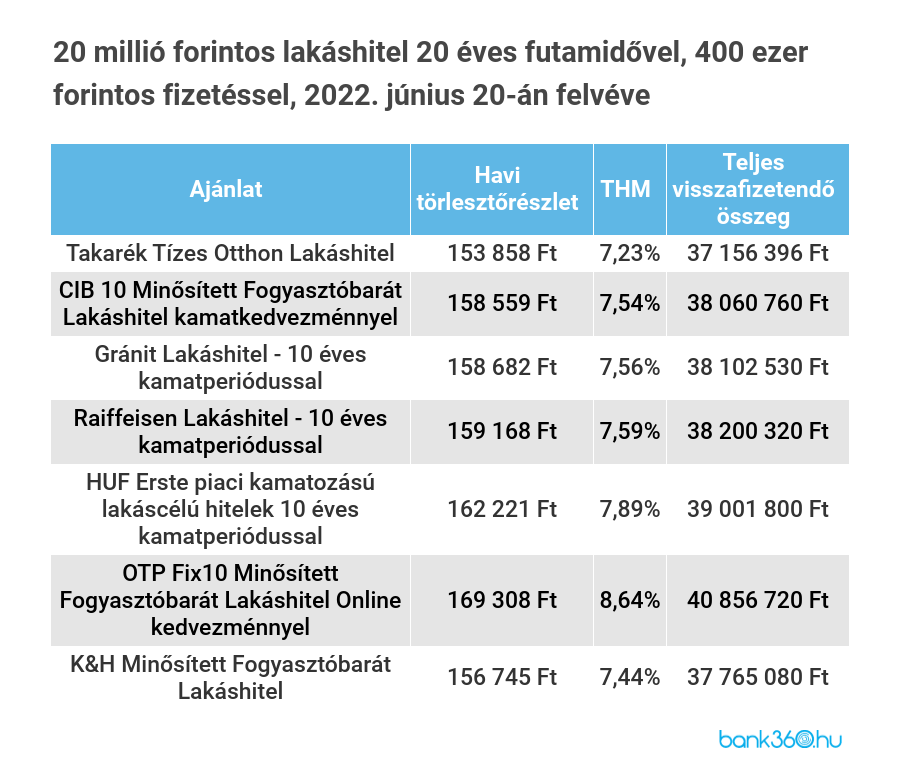

Ha két hónappal hamarabb, június 20-án vettük volna fel a hitelt, akkor még szinte minden ajánlat 8 százaléknál alacsonyabb THM-mel volt elérhető, és az akkori legolcsóbb ajánlat, a Takarék Tízes Otthon Lakáshitel havi törlesztője csak 153 858 forint volt, a THM-je 7,23 százalék. Az augusztusban felvett Erste Bank hitel esetében a teljes visszafizetendő összeg pedig csaknem 2 millióval (1,84 millióval) lesz több, mintha két hónappal hamarabb költöztünk volna. Ha tehát látjuk, hogy hamarosan lakáshitelre lesz szükségünk, jobb ha sietünk, mert az idő nem nekünk dolgozik

A már most is 13,7 százalékos infláció az előrejelzések szerint 20 százalék körüli fog nőni hamarosan. Erre válaszul pedig a jegybank aligha szakíthatja meg az alapkamat emelését. A július végétől 10,75 százalékos irányadó kamat már így is túlnyomórészt 8-9 százalékos THM-eket hozott a lakáshitelekben, és aligha kétséges, hogy az újabb kamatemelésekre a bankok is hasonló lépésekkel válaszolnak.

Mivel a lakáshitelek jellemzően hosszú futamidejű kölcsönök, amelyeknek most felvéve a legrövidebb kamatperiódusa is 5 év, ezért az nem meglepő, hogy a banki kamatok még jóval a jegybanki kamat alatt vannak. Arra azonban számíthatunk, hogy az MNB további emelésére a bankoknak is ez lesz a válasza, még akkor is, ha az aktuális alapkamat és a hosszú futamidejű jelzáloghitelek kamata között nőni fog a különbség.