Átlagos méretű energiatakarékos lakás megvásárlásához ma már nagy összegű hitelre lehet szükségünk, különösen Budapesten. Ilyen lakásokat gyakran olyanok vásárolnak, akiknek nagyobb vállalkozásuk van, és a jövedelmük jelentős része osztalék. Megnéztük mennyi a törlesztője egy ilyen lakáshoz szükséges 50 vagy 80 milliós hitelnek, és hogyan veszik figyelembe a bankok az osztalékot a jövedelmünk kiszámításánál.

Ha korszerű, alacsony energiafelhasználású újépítésű lakást keresünk, a divatos budapesti XIII. kerületben 55 négyzetméteres, 2 szobásat kaphatunk az Ingatlannet.hu adatai szerint. Egy 70-72 millió forintos lakást megvehetünk 50 millió forintos hitellel, ha le tudjuk tenni a 20 millió forint önerőt. A bankok általában minimum 20-30 százalék önerőt várnak el, és a hitel legfeljebb az ingatlan értékének 80 százalékáig terjedhet.

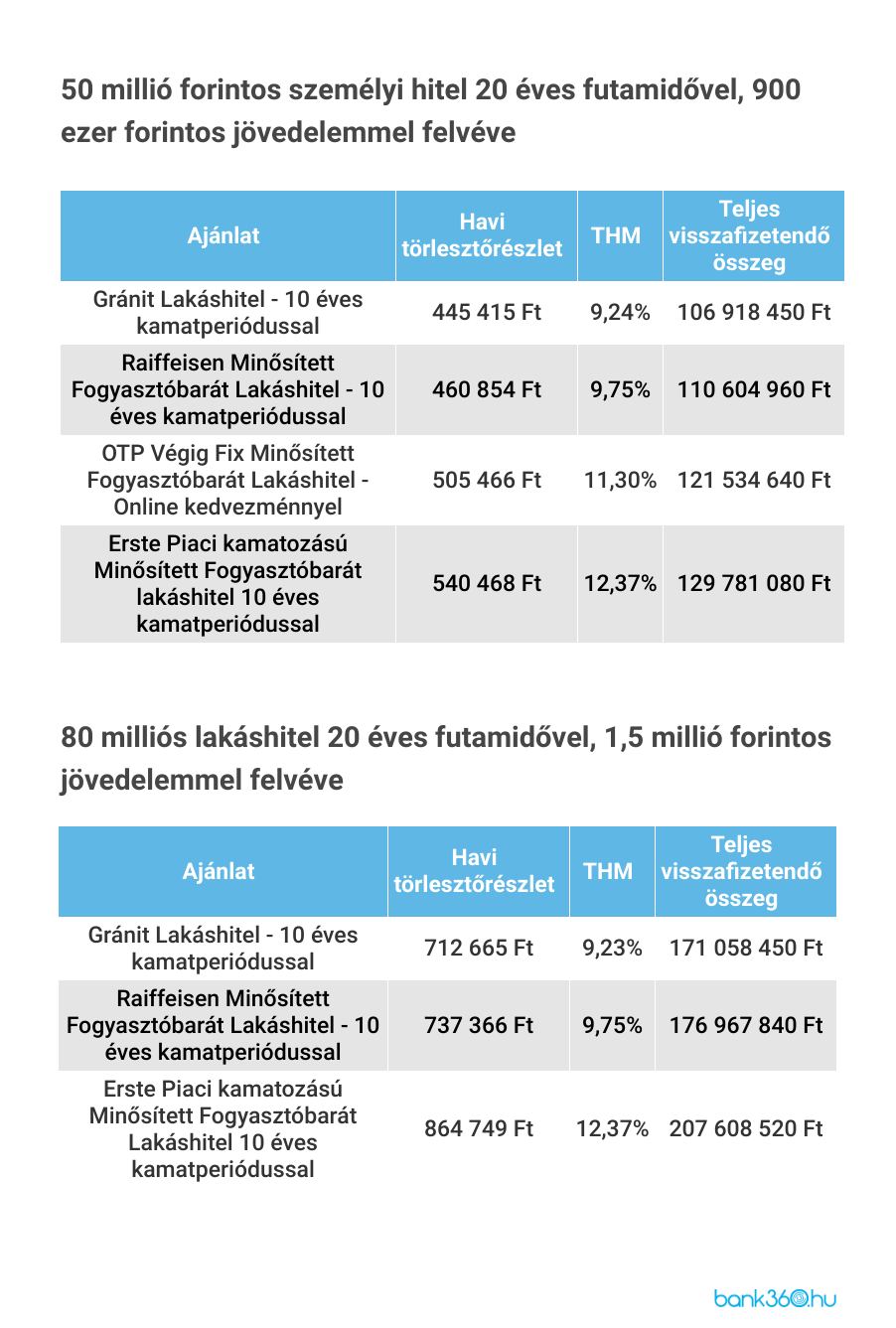

Az 50 milliós hitelhez a jelenlegi kamatok mellett 900 ezer forintos havi jövedelmet kell tudnunk felmutatni, vagy házastársunkkal, élettársunkkal együtt kell ennyit keresnünk havonta. Úgy számoltunk, hogy az ajánlatokból akár a legdrágább is elérhető legyen, és megfeleljen a JTM mutatónak, hiszen mostani példánkban a jövendő adósnak vállalkozásból származó jövedelme is van, amit nem biztos, hogy minden bank számunkra kedvezően és rugalmasan számít be. Lehet, hogy több bankot is fel kell keresnünk.

Ilyen feltételekre a Bank360.hu lakáshitel kalkulátorában 20 éves futamidőre a legolcsóbbnak a Gránit Bank ajánlata bizonyult. Ennek 10 éves a kamatperiódusa, és az első kamatperiódusban 445 415 forint a havi törlesztőrészlet. A hitelnek 9,24 százalékos a THM-e és az induló kamat alapján 106 918 450 forint a teljes visszafizetendő összeg.

A második legalacsonyabb összegű ajánlatnak a Raiffeisen lakáshitele bizonyult a kalkulátorban. Ennek 460 854 forint a havi törlesztője és 9,75 százalék a THM-je. Ez alapján a 20 éves futamidő alatt 110 604 960 forintot kell visszafizetni a banknak.

Ha korszerű, de valamivel tágasabb lakásra vágyunk, akkor 110 millióért már egy 82 négyzetméteres új építésű lakást vehetünk 20 négyzetméteres terasszal Budapesten, a III. kerületben. Egy 110-115 milliós lakáshoz viszont már 80 milliós hitelre lesz szükségünk. Ehhez legalább havi 1,5 millió forintos családi nettó jövedelem kell.

Ilyen paraméterekkel kalkulálva szintén a Gránit ajánlata a legolcsóbb 712 665 forintos havi törlesztővel, 9,23 százalékos THM-mel, és 171 058 450 forintos visszafizetendő összeggel. A második ugyanúgy a Raiffeisen, mint az 50 milliós hitelnél. A 80 milliós, 20 éves futamidejű hitelnek 737 366 forintos a törlesztője, 9,75 százalékos a THM-je, 176 967 840 forint a teljes visszafizetendő összege.

Beleszámít-e a jövedelembe a cégből kivett osztalék?

Nagy összegű hiteleket számos esetben vállalkozást működtető, vagyonos emberek vesznek fel, akiknek a jövedelme jelentős részben a cégükből kivett osztalék. A legtöbb bank ezt elfogadja, de jellemzően különböző módon. Ezért, ha elsőre nem tűnnek kedvezőnek a feltételek, érdemes több bankkal is beszélni. Van például olyan bank, amelyik elsődleges jövedelemként is elfogadja az osztalékot, tehát nem kell mellette például munkabért is felmutatni, de legtöbb esetben csak másodlagos, kiegészítő jövedelemként veszik figyelembe.

Az egyik bank, amelyet megkérdeztünk, például beszámítja a havi jövedelembe az általunk kivett osztalékot olyan módon, hogy az utóbbi két évben felvett osztalékot összeadják és elosztják a 24 hónappal. Ez a bank nem vizsgálja részletesen a cég helyzetét, ami természetesen nem lehet csődben vagy végelszámolás alatt. Az osztalék mértékét az adóbevallásokkal és a cégnek az előző két évi mérlegével és eredménykimutatásával lehet igazolni.

Van olyan bank is, amely csak egy bizonyos összegig, 200-300 ezer forintig számítja be az osztalék jövedelmet, és általában annak is jelentősége van, hogy hány százalékos tulajdonrésze van a hiteligénylőnek a cégben.

Vannak ebből a szempontból akkurátusabb bankok is, amelyek cégünket is alaposan átvizsgálják, szükség lehet a cégkivonatra, mérlegekre, eredménykimutatásokra néhány évre visszamenőleg. Gyakorlatilag megtörténik a vállalkozás banki minősítése is. A cég eladósodottságának mértéke is számíthat, valamint az hogy a vállalkozásunk eddig pontosan törlesztette-e hiteleit, fizette-e az adókat.