Kevesen engedhetik meg maguknak Magyarországon, hogy hitelfelvétel nélkül ingatlant vásároljanak - hacsak nem örököltek egyet. Előző cikkünkben megnéztük, hogy a 2020. decemberi nettó 298 900 forintos átlagbérből mekkora személyi hitelt lehet felvenni, most ugyanerre az összegre megvizsgáltuk, hogy 10, 15 és 20 millió forintos lakáshitel mekkora törlesztőrészlettel érhető el.

Lakáshitellel történő lakásvásárlásnál az egyik legfontosabb szabály, hogy az ingatlan vételárának legalább 20 százalékát önerőből kell kifizetni, ami például egy 40 milliós lakásnál 8 millió forintot jelent. Ez a 20 százalék azonban csak a minimum, a szigorúbb bankok akár 30-40 százalék önerőt is kérhetnek a hitelfelvételhez.

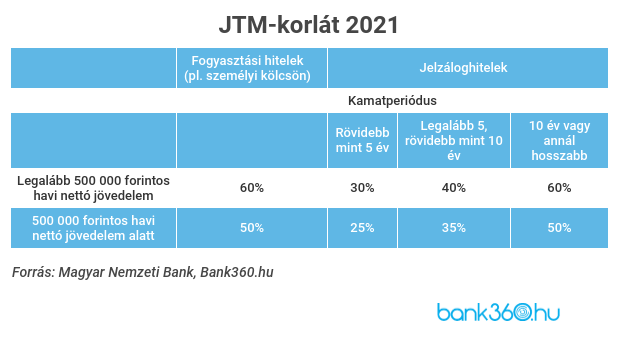

A bankok által meghatározott feltételeken túl figyelni kell az adósságfék szabályokra is, amelyeket a Magyar Nemzeti Bank vezetett be. Ennek a hivatalos neve jövedelemarányos törlesztési mutató, röviden JTM.

A JTM azt határozza meg, hogy a jövedelmünk hány százaléka fordítható hiteltörlesztésre. Ez az arány jelzáloghitelek esetén lehet 25, 35 vagy 50 százalék attól függően, hogy mekkora a hitel kamatperiódusa - havi félmillió forintos nettó jövedelem fölött pedig 30, 40 és 60 százalék a törlesztésre fordítható arány.

A kamatperiódus azt határozza meg, hogy milyen időközönként változik a hitel kamata. Az áttekinthetőség érdekében a JTM-mutatóra vonatkozó szabályokat a következő táblázatban foglaltuk össze:

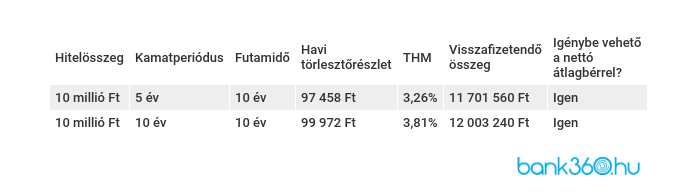

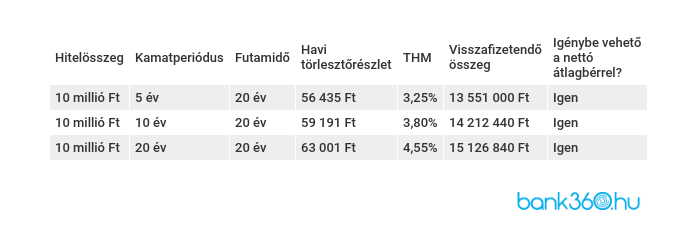

Kalkulátorunk segítségével megnéztük, hogy milyen feltételekkel lehet felvenni 10, 15 és 20 millió forint lakáshitelt. 10 millió forintot kedvező feltételekkel, akár 4%-os thm alatt is fel lehet venni. Ha 10 évre vennénk fel a hitelt, azt már 100 ezer forint körüli havidíjért is megtehetjük, ha 20 évre, akkor pedig akár 60 ezer forint alatt is lehet a hitel törlesztőrészlete.

A visszafizetendő összeg, ha 10 éves futamidőre vettük fel a 10 millió forintos hitelt, 11,7 millió forint körül alakul, ami a kamatperiódus változása miatt lehet több és akár valamennyivel kevesebb is. 20 éves futamidőre, kiszámítható fix kamatozással a visszafizetendő összeg 15 126 840 forint, ami több, mint a felvett összeg másfélszerese, de végig állandó a havidíj.

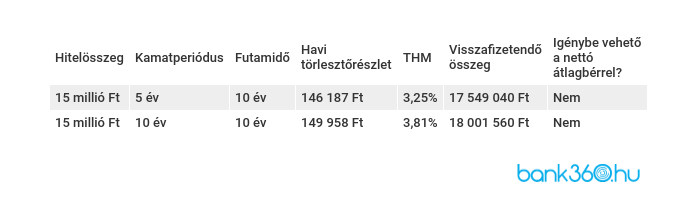

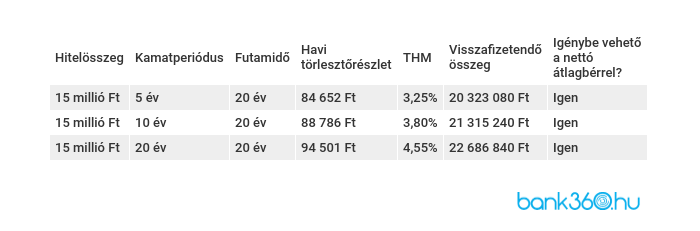

15 millió forintot már nem lehet az átlagbérből a JTM-mutató alapján felvenni 10 éves futamidővel, bár ez a 10 éves kamatperiódusú és futamidejű hitelnél mindössze csak párszáz forinton múlt.

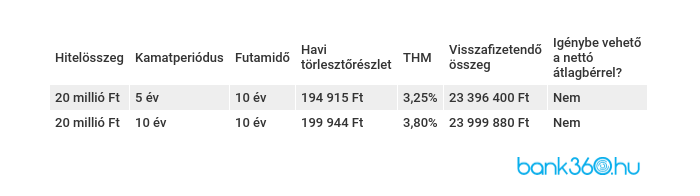

20 millió forint felvételéhez pedig minimum 20 éves futamidő és minimum 10 éves kamatperiódus szükséges, ha ezt az átlagfizetésből szeretnénk megtenni. Legkevesebb 28 418 040 forint a visszafizetendő összeg, 10 éves kamatperiódusra, fix kamatozásnál pedig 30 246 840 forint.

A kalkulátorunk segítségével azt is kiszámoltuk, hogy a legnagyobb lakáshitel 32,5 millió forint 30 éves futamidőre, 10 éves kamatperiódussal, 148 491 forintért egy hónapban 3,72%-os THM-el és a visszafizetés végére 53 553 240 forint visszafizetendő összeggel.