Rekorddal zárhattak tavaly a bankszektor a lakáshitelezésben és személyi kölcsönöknél is. A háztartásoknak már több mint 11 milliárd forintnyi banki hiteltartozása van, zsinórban 21 hónapja vesznek fel több kölcsönt, mint amennyit törlesztenek.

November végére átlépte a 11 ezer milliárd forintos lélektani határt a háztartások banki hiteltartozása a Magyar Nemzeti Bank (MNB) adatai szerint. (A lakosság teljes hiteltartozása ennél magasabb, szeptember végén megközelítette a 13,5 ezer milliárd forintot, ebben a nem pénzügyi vállalatoktól, külföldön vagy az államtól felvett hitelek is benne vannak.) A rekord mértékű banki hiteltartozás oka az, hogy a lakosság tavaly novemberben is több hitelt vett fel, mint amennyit törlesztett. Zsinórban 21. hónapja nettó hitelfelvevők a háztartások, novemberben csaknem 64 milliárd forinttal haladta meg az új hitelek öszege a meglévők tőketörlesztését.

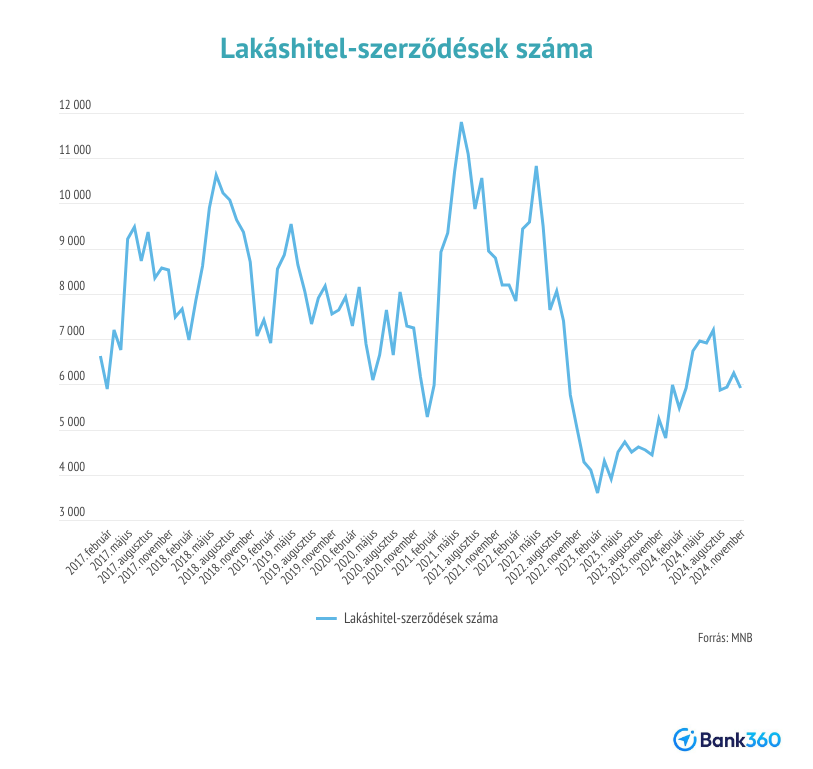

Bár a lakáshitelek átlagos kamata kissé mérséklődött, a kereslet valamelyest csökkent a nyári hónapokhoz képest, amelyek hagyományosan a legerősebbek a lakáspiac szezonalitása miatt. Novemberben ennek ellenére is erős maradt a lakáshitelpiac, 113,3 milliárd forint volt a szerződések összege, ez csaknem 70 százalékkal haladja meg a 2023-asat. Ez azt jelenti, hogy tavaly 11 hónap alatt már 1234,6 milliárd forintnyi lakáshitelt értékesítettek a bankok, így biztosan rekordot döntött 2024-ben a lakáshitelezés. A nagyon erős 2022-es és a rekord 2021-es években sem érte ezt a szintet a szerződések összege.

Folyamatosan nő az átlagos hitelösszeg

A hitelfelvevők számában nem lesz rekord, tavaly havonta átlagosan 6290 lakáshitelszerződést kötöttek, 2021-ben pedig 9 ezernél is jóval többet. Az átlagos lakáshitelek összege azonban megugrott időközben, és három év alatt 11,5 millió forint körüli összegről 19 millió forint fölé emelkedett. A felvett lakáshitelek mintegy negyede volt államilag támogatott kölcsön, döntő részben falusi CSOK vagy CSOK Plusz. A statisztikából az is látszik, hogy egyre gyakrabban használják a hitelt építkezésre, felújításra.

A lakosságnak nyújtott lakáscélú hitelek állományának novemberi alakulása azt mutatja, a magyar építőiparnak ez a területe (lakás- és házépítés, bővítés, felújítás, társasház építés) 2025 első felében a gyenge 2024-es bázishoz képest növekedésnek indulhat. Az építési, bővítési és felújítási hitelek állománya ugyan még messze elmarad a csúcsidőszaknak számító 2021-22-es értékektől, de hónapok óta növekszik a megelőző év azonos időszakához képest - mondja Juhász Attila, az Újház Zrt. valamint az ÉVOSZ Építőanyag-kereskedelmi Tagozatának elnöke.

2025-től számos kormányzati intézkedés: az önkéntes nyugdíjpénztári megtakarítások lakáscélú felhasználásának engedélyezése, a SZÉP Kártyák részben lakáscélú felhasználási lehetősége és a vidéken újrainduló otthonfelújítási program is az építőiparnak kedvezhet.

A személyi kölcsön is jól fogyott

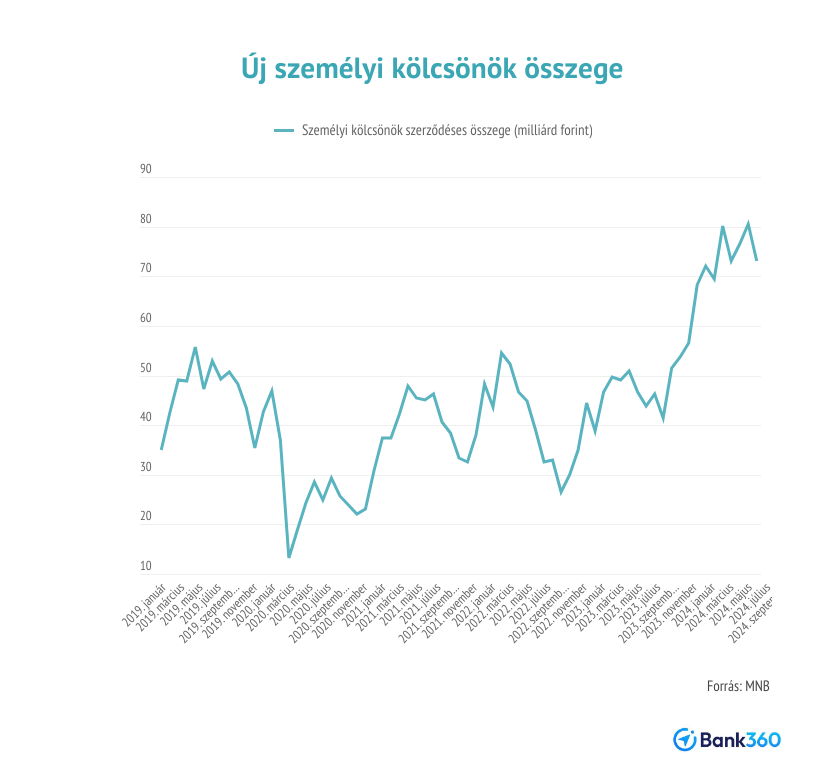

Novemberben valamivel kevesebb személyi kölcsönt folyósítottak a bankok az októberi, 80,6 milliárd forintot meghaladó rekordhoz képest, de a 73,2 milliárdos szerződéses összeg is hatalmasnak számít, 58 százalékkal haladta meg a 2023-asat. Az év utolsó előtti hónapjában több, mint 25 ezren vettek fel személyi kölcsönt, 20 százalékkal többen, mint egy évvel korábban. A kamatok is csökkentek, átlagosan 16,42 százalékosra, ami 2022 júliusa óta a legalacsonyabb szint.

A személyi hiteleknél is rekord esztendőt zárhatott a bankszektor. 11 hónap alatt 755 milliárd forintnyi folyósítás történt, és összesen 301 ezren vettek fel ilyen hitelt. Érdekesség, hogy a szerződések száma alig nő, az első kilenc hónapban például alig 876 ezer szerződést tartottak nyilván, ez 26,8 ezerrel több, mint 2023 végén, holott ez idő alatt csaknem 248 ezer új szerződést írtak alá. A háttérben részben a régi hitelek kifutása, részben a kiváltása állhat. A régi személyi hitellel rendelkezők közül sokan úgy vesznek fel új kölcsönt, hogy annak egy részéből a meglévő hitelt visszafizetik, a maradékot pedig fogyasztásra fordítják.

Stabil a kereslet a babaváró támogatásra

A babaváró támogatást novemberben 1907 házaspár vette fel, ez megfelel a korábbi hónapokban megszokottnak. Novemberben 20,8 milliárd forintnyi babaváró hitelszerződést írtak alá, ami azt jelenti egyúttal, hogy szinte minden igénylő a maximális 11 millió forintos hitelt kérte.

Az idén nőhetnek ezek a számok, miután az igénylők maximális életkorát felemelték. Olyan házaspárok vehetik fel januártól a kamattámogatásos hitelt, amelyeknél a feleség 35 évesnél fiatalabb, tavaly még 30 év volt a korhatár.