2022-ben nem volt olyan nyugdíjpénztári alap, amelyik reálhozamot ért volna el, sőt a leendő nyugdíjasok többsége veszteséget szenvedett el. Százezrek zárhatták két számjegyű mínuszban az esztendőt a nyugdíjpénztárak tagjai közül.

Már 2021 is rosszul sikerült a nyugdíjpénztárak számára, 2022 azonban még feketébb lett. A több mint egymillió önkéntes nyugdíjpénztári tag többsége csalódottan veheti majd kézbe az egyenlegéről szóló, néhány hét múlva érkező értesítést. A legkevésbé kockázatosak kivételével ugyanis jóformán minden portfólió mínuszban zárt, miután tavaly mind az államkötvények, mind a tőzsdei részvények árfolyama esett.

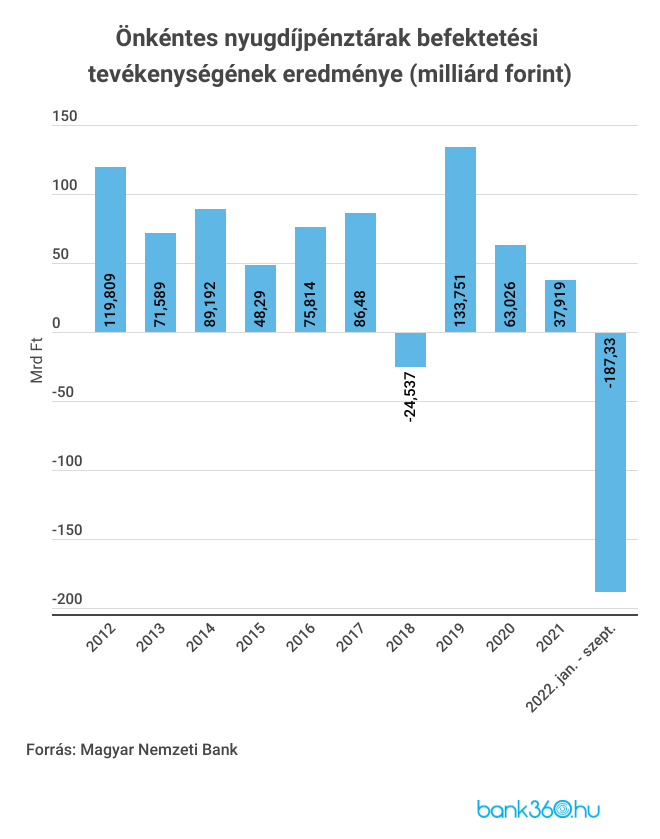

A Magyar Nemzeti Bank (MNB) adatai szerint az önkéntes nyugdíjpénztárak szeptember végéig 187,33 milliárd forintos veszteséget szenvedtek el, ami történelmi rekord. Azóta valamelyest ugyan korrigált a piac, de a bukás így is tetemes.

Jobbára csak a legalacsonyabb kockázatú klasszikus alapok értek el pozitív hozamot. Az MNB honlapján elérhető árfolyamadatok alapján az OTP kockázatkerülő alapja teljesített a legjobban, több mint 8 százalékot hozammal, a nyomában a második helyen a Honvéd pénzpiaci alapja áll, szintén valamivel 8 százalék fölötti teljesítményével. Ez is messze van azonban a reálhozamtól, hiszen a tavalyi átlagos infláció 15 százalék körül alakulhatott, vagyis az egyéni számlákon lévő pénz értéke csökkent.

A többi alacsony kockázatú - legalább 75 százalékban állampapírokat vagy bankbetéteket tartó - portfóliók rosszabbul zárták az évet. Voltak olyan alapok, amelyek árfolyama 8 százaléknál is többet esett, sőt a Honvéd nyugdíjpénztár klasszikus alapja 10 százalékosnál is nagyobb mínuszban zárt. A háttérben az állhat, hogy az államkötvények árfolyama 2022-ben csökkent, a hosszú kötvények 15-20 százalékos mínuszban álltak az év végén, ezek az alapok pedig ilyenekben tartották a pénzt.

Százezrek lehetnek két számjegyű mínuszban

A legtöbb pénztártag ráadásul nem is alacsony kockázatú, hanem úgynevezett kiegyensúlyozott portfólióban tartja a megtakarítását. A közepes kockázatú, részvényeket 25-40 százalékos arányba tartó alapokba kerül ugyanis minden olyan pénztártag, aki nem választ külön portfóliót. Ezek közül tavaly a Pannónia alapja vitte el a prímet mínusz 3,59 százalékos hozammal. Pozitív hozam ebben a kategóriában nem volt, akadt azonban több olyan nyugdíjalap, amelyiknek a vesztesége a tíz százalékot meghaladta, köztük olyan nagy pénztárak portfóliói, mint az Aegon vagy az Allianz. Ez azt jelenti, hogy százezrek számlája került két számjegyű mínuszba tavaly, ezek a pénztártagok reálértéken számolva a nyugdíjcélú megtakarításaik legalább negyedét elveszítették tavaly.

A nyugdíjalapok esetében a nagyobb kockázat nem volt teljesen egyenértékű a nagyobb bukással. A növekedési portfóliók közül több is megverte a kiegyensúlyozott alapok egyikét-másikát, ami nem meglepő, hiszen a tőzsde tavaly nem esett annyit, mint a hazai kötvénypiac. Ráadásul a nemzetközi tőkepiacokon befektető alapok akár a forint gyengülésén is profitálhattak. Mindenesetre a 40 százalék fölötti részvényhányadot tartó alapok hozama mínusz 5,15 és mínusz 13,82 százalék között alakult.

Hosszú távú szemlélet szükséges

A tavalyi gyászos teljesítmény azonban nem jelenti azt, hogy a pénztárak hosszú távon is rosszul teljesítenek majd. Az MNB már tavaly is arra hívta fel a figyelmet, hogy az eddigi tapasztalatok szerint egy-egy gyengébb időszak veszteségét a későbbi évek pozitív eredménye nemcsak korrigálta, hanem meg is haladta, reálértéken is növelve a tagok jövőbeli nyugdíjcélú kifizetéseit.

A rendszeres kis összegű nyugdíjpénztári befizetések is csökkentik az árfolyamok változásából eredő kockázatokat a változékonyabb időszakokban, hiszen árfolyamesés esetén egy egység megtakarításért több értékpapír vásárolható (átlagköltséghatás). A tagoknak ezért a nyugdíjpénztári megtakarításaikra a céljuknak megfelelően (nyugdíjkiegészítés) érdemes hosszú távú megtakarításként tekinteni, és havi rendszeres befizetésekkel ellensúlyozni a hozamok kilengéseit. Az előző válságot követően is bebizonyították a pénztárak, hogy hosszú távon jól teljesítenek.

A pénztáraknak nem csak a tagok elégedetlensége miatt fájhat a rossz hozam. Az intézmények fő bevételi forrása, amelyből a kiadásaikat fedezik, a tagdíjakból elvont működési díj. Csakhogy a pénztártagok jelentős része (nagyjából a fele) nem fizet tagdíjat, a rájuk eső működési költséget a pénztárak elvileg levonhatják a pozitív hozamból. Ha nincs pozitív hozam, akkor viszont ez a kapu bezárul. Tavaly még 1,24 milliárd forint volt az innen származó forrásuk, az idén kilenc hónap alatt mindössze 32 millió forintot tudtak így levonni a számlákról. A szektor működési vesztesége ezért szeptember végén már megközelítette az egymilliárd forintot.

Elolvadt a reálhozam a magánkasszáknál

A magánnyugdíjpénztárak taglétszáma alig éri már el az 52 ezret, és a kitartó tagság szintén nem fog örülni annak, amit az egyenlegértesítőn lát majd. Ezeknél az intézményeknél a növekedési portfóliók a legnagyobbak, amelyek kivétel nélkül mínuszban zárták a tavalyi évet, 7,46-8,92 százalékos lett a veszteségük.

Jellemzően még ennél is nagyobb a mínusz a kiegyensúlyozott alapoknál az állampapírpiac esése miatt, a Szövetség portfóliójának vesztesége megközelítette a 10 százalékot. A klasszikus alapok között voltak azonban olyanok, amelyek nyereséggel zárták az évet, a Szövetség alapja csaknem 9 százalékot emelkedett, de ez is kevés lesz várhatóan az infláció fölötti vagy más néven reálhozamhoz.

A magánnyugdíjpénztári tagoknak ez azért fontos, mert ha visszalépnek az állami nyugdíjrendszerbe, akkor ezt az összeget még mindig felvehetik a jogszabályok szerint. Csakhogy míg 2020-ig ez a summa folyamatosan gyarapodott, és egy átlagos pénztártagnál milliós nagyságrendűre hízott, az elmúlt két évben az emelkedő infláció és a csökkenő árfolyamok miatt sokaknál teljesen elolvadt.