A dráguló hitelek és megélhetési költségek miatt túl magas lehet a jövedelmünkhöz képest a felveendő kölcsön törlesztőrészlete. Egy dolgot azonban még ilyenkor is tehetünk azért, hogy megkapjuk a szükséges összeget.

Az emelkedő megélhetési költségek behatárolják, hogy mekkora törlesztőrészletet tudunk vállalni egy hitelfelvételnél, ráadásul az emelkedő kamatok miatt eleve drágábban kapjuk a hiteleket. A bankok nem adhatnak olyan hitelt, amelynek a havi törlesztőrészlete a nettó jövedelmünk egy meghatározott részénél magasabb. A jövedelemarányos törlesztési mutató (JTM) miatt elő állhat az a helyzet, hogy a tavaly még vígan felvehető kölcsönt az idén már nem adhatják nekünk a bankok, mert beleütközünk a JTM korlátba.

De ha még a JTM engedné is a kikalkulált havi törlesztőrészletet, a növekvő megélhetési költségek meggondolásra késztethetnek: tudunk-e ilyen körülmények között ekkor a havi terhet vállalni. Az második félévben várhatóan 20 százalék közelébe emelkedik az infláció miatt, és jövőre se vár a jegybank 13 százaléknál érdemben kisebbet.

Márpedig ez azt jelenti, hogy ha valakinek az átlagosnál nem sokkal magasabb, havi 400 ezer forint a nettója, és eddig ebből 200 ezret elvittek a megélhetési költségek, akkor ez minimum 250 ezerre ugrik. Ha ehhez valakinek hozzájön még az, hogy az új katás szabályok miatt elveszti az eddigi kedvező katás adózási lehetőségét, vagy/és durván érintik az új rezsiárak, akkor még rosszabb anyagi pozícióba kerül.

Így sokak már nem költhetnek például havi 150 ezret törlesztőrészletre, még akkor sem, ha ez még beleférne a JTM korlátba. Kiszámoltuk, hogy mit tehetünk, ha a növekvő megélhetési költségek és a JTM szabályok miatt korlátokba ütközünk a hitelfelvételnél, amit hosszabb futamidő vállalásával tudunk átugrani.

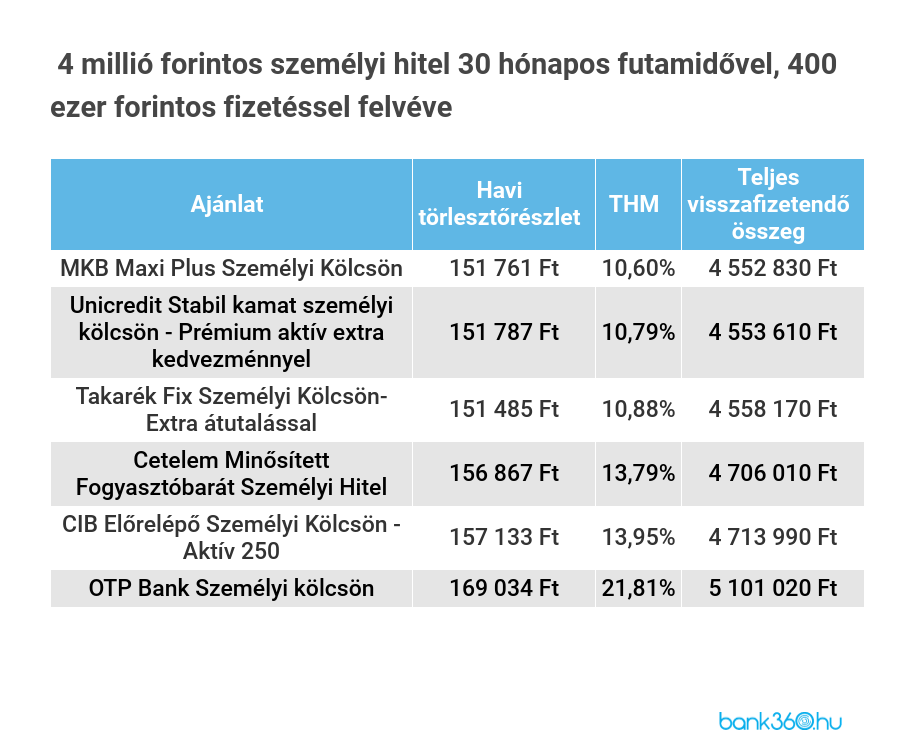

A Bank360 személyi kölcsön kalkulátora szerint ha havi 150 ezret tudunk költeni törlesztőrészletre, illetve egy kicsit többet, 151 761 forintot, akkor két és fél év alatt letudhatjuk a hitel visszafizetését. 10,60 százalékos THM-mel felvehetjük az MKB Maxi Plus Személyi Kölcsönét, és a teljes visszafizetendő összeg 4 552 830 forint lesz. Az MKB-hoz hasonlóan a Magyar Bankholdinghoz tartozó Takarék ajánlata is hasonló, néhány száz forint az eltérés a havi törlesztőrészletben.

Az UniCredit Bank ajánlata is csaknem ugyanannyira, a Stabil kamat személyi kölcsön havi törlesztője 151 787 forint, 10,79 százalékos THM-mel, és 4 553 610 forint teljes visszafizetendő összeggel. Az ajánlatokban a következő lépcsőt jelentő Cetelem és CIB kölcsöne 5-6 ezer forinttal magasabb törlesztőt jelent, és 13 százalék fölötti THM-et.

Ha viszont a 400 ezret kereső ügyfél már csak 100 ezer forintos vagy annál minimálisan nagyobb törlesztőrészletet tud/akar vállalni, akkor már 4 évig kell fizetnie a hitelét. A 30 hónapos kalkulációhoz hasonlóan itt is az MKB-Takarék-UniCredit hármas kínálja a legalacsonyabb törlesztőt, egymástól néhány száz forintra.

Az MKB Maxi Plus Személyi Kölcsön THM-je ebben az esetben 10,60 százalék. A havi törlesztő 101 886 forint lesz, a teljes visszafizetendő összeg viszont 4 890 528 forint, a hitel költsége tehát a futamidővel együtt nagyobb lett 337 698 forinttal.

A Takarékbank Takarék Fix Személyi Kölcsönének se magasabb a THM-je mint a 30 hónapos ajánlatnak, 10,79 százalék, a havi törlesztője pedig 101 698 forint. A teljes visszafizetendő összeg viszont magasabb lesz a hosszabb futamidő miatt, konkrétan 4 896 144 forint. Ennél a kalkulációnál több ajánlatot is találtunk a vezető hármas közelében, havi 110 ezer forintig. Aki tehát beleütközik a JTM vagy/és a saját teherviselésének korlátjába, az a futamidő hosszabbításával tudja megoldani, hogy mégis megkaphassa a kívánt összegű hitelt.