Péntekhez hasonlóan, Novák Katalin családügyi miniszter szombaton is kérdezz-felelek videóban tisztázott kérdéseket a 2021. január elsejétől elérhetővé váló lakásfelújítási támogatással kapcsolatban.

A miniszter egy, a Bank360.hu által már korábban felvetett kérdésre adott egyértelmű választ: egy lakásfelújítás során ugyanazokat a számlákat el lehet számolni a lakástakarék-pénztári (LTP) megtakarítás, valamint a lakásfelújítási támogatás terhére is.

Eddig ugyanis nem volt egyértelmű, hogy azokat a lakásfelújításból származó számlákat, amelyeket benyújtanánk a legfeljebb 3 millió forintos lakásfelújítási támogatáshoz, beadhatjuk-e a lakás-takarékpénztárnak is, ha éppen van egy lejáró lakástakarék-pénztári megtakarításunk. Ezt tisztázta most Novák Katalin.

Így világossá vált, hogy aki rendelkezik 2022. végéig lejáró lakástakarék-szerződéssel és megfelel a felújítási támogatás feltételeinek, az egyetlen felújítással kihasználhatja mindkét állami támogatás előnyeit, tehát nem 50 százalékban fog az állam hozzájárulni a felújításhoz, hanem akár 62 százalékban.

Emlékeztetőül: 2021. január elsejétől lakásfelújítási támogatásra lesznek jogosultak a gyermeket nevelő családok. A támogatás felső határa hárommillió forint, de legfeljebb egy felújítás költségeinek felét fizeti helyettünk az állam. A felújítási támogatást 2022. december 31-ig lehet majd igényelni.

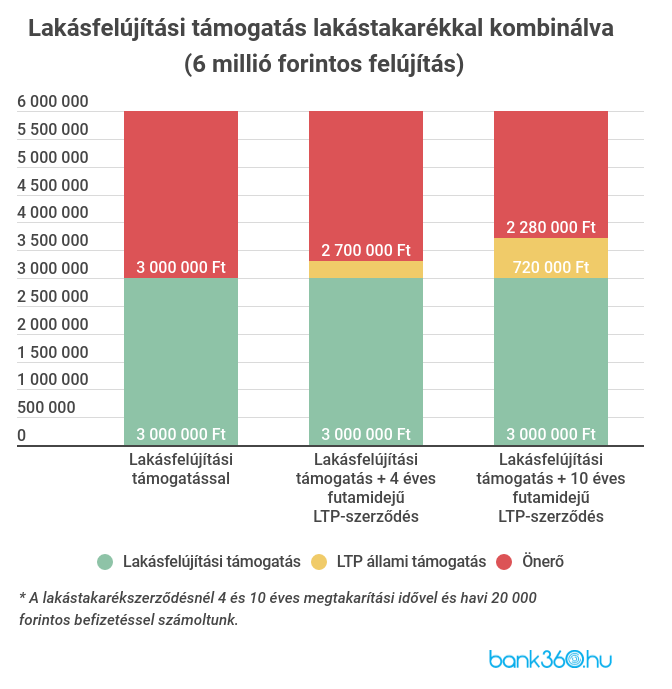

Hogy jön ki a 62 százalékos támogatás?

Ahogy azt korábban a Bank360.hu kiszámolta, akár 720 ezer forint állami támogatást is felhalmozhat egy ügyfél, aki korábban LTP-szerződést kötött.

Bár a lakástakarékok legrövidebb, 48 hónapos futamidejével, havi 20 000 forint befizetéssel számolva, az összegyűlt megtakarításhoz csak 288 - 300 000 ezer forint állami támogatás járt pénztártól függően, akinek egy tíz éves futamidejű, havi 20 000 forint befizetésű megtakarítása jár le 2022 végéig, az 720 ezer forint állami támogatást használhat fel a felújítási támogatás önrészéhez (plusz az állami támogatások kamatát, de ezzel most az egyszerűség kedvéért nem számolunk).

Ezt azt jelenti, hogy egy hatmillió forintos felújításhoz nemcsak hárommillió, hanem 3,72 millió forint állami otthonfelújítási támogatást használhatunk fel, ami a végösszeg 62 százaléka. Mutatjuk ábrán is:

A fentiek alapján könnyen kiszámolható, hogy gyakorlatilag 4, tízéves lejáratú, maximális befizetésű LTP-szerződés kell ahhoz, hogy egy hatmillió forintos felújítás minden fillérét állami támogatásból fizessük. A megtakarítás többi részét pedig rengeteg mindenre fordíthatjuk, például a lakáshitelünk előtörlesztésére is.

Sajnos, ez sokakon már nem segít

A fent vázolt konstrukciókkal persze két probléma is van. Az egyik, hogy LTP-szerződést állami támogatással már nem lehet kötni (de ha lehetne, akkor sem tudnánk két év alatt összeszedni a 720 ezer forintos állami támogatást, a lakásfelújítási támogatást pedig csak 2022 végéig lehet csak igényelni). Tehát csak azoknak járható a fenti út, akiknek a következő két évben jár le LTP-szerződésük.

A másik gond, hogy nem segít azokon, akiknek nincs megtakarításuk, hiszen egy lejárt LTP-szerződéssel – az állami támogatással együtt – körülbelül 3,1 millió forintos megtakarításunk válik elérhetővé, a felújítási támogatást viszont utólag kapjuk meg.

Tehát, ha az LTP-n kívül nincs más megtakarításunk (és csak egy LTP-szerződése jár le a családnak), akkor ahhoz, hogy előfinanszírozzuk a teljes, 6 millió forintos felújítást, egy 2,9 millió forintos hitelt mindenképp fel kell venni. Igaz, ez a hitel teljes egészében végtörleszthető, amint befolyik a családi kasszába az állami támogatás, amelynek kifizetésére két hónap áll az államkincstár rendelkezésére (a számlák benyújtását követően).

A Bank360.hu szerint átmeneti megoldást jelenthet az önerő hiányára egy szabad felhasználású jelzáloghitel vagy személyi kölcsön, de kihasználhatjuk a lakástakarékok mellé nyújtott áthidaló hiteleket is.

Ha a leggyorsabb megoldás, azaz egy személyi kölcsön mellett döntünk, akkor érdemes azzal számolni, hogy egy 4 hónapos felújítás esetén 6 hónapig fogjuk fizetni a törlesztőket, ami egy 72 hónapos, 2,9 millió forintos hitel esetén körülbelül havi 55 ezer forinttal fogja megterhelni a családi kasszát (ha vállaljuk, hogy egy legalább 240 ezer forintos fizetést a hitelt folyósító bankhoz utalunk havonta).

Itt azonban nincs vége a kiadásoknak, további költségünk fog még felmerülni ugyanis a hitel végtörlesztésekor. Hat hónap után még körülbelül 2,7 millió forint lesz hátra a hitelünkből, melyet a piaci gyakorlat szerint 1 százalékos költséggel törleszthetünk elő, ami azt jelenti, hogy a törlesztőkön kívül még érdemes ezzel a körülbelül 27 ezer forintos költséggel is számolni.