Január 1-jétől érhető el a korábbi kedvezményeknél szélesebb körben alkalmazható lakásfelújítási támogatás, ami akár 3 millió forintnyi összeggel is segítheti a munkálatokat; a támogatás kihasználásához viszont meglévő tőkére, vagy ennek hiányában hitelre van szükség. Megnéztük, hogy a februártól elérhető kedvező kamatozású lakásfelújítási hitel igénylését hogyan befolyásolhatja a túlzott eladósodottság ellen hozott törvény.

Önerő hiányában is ki lehet használni a támogatást

A lakásfelújítási támogatás a felújítási költségek felét, maximum 3 millió forintot térít meg. A támogatást olyan szülők vehetik igénybe, akik legalább egy gyereket nevelnek. A támogatás kültéri és beltéri munkákra is igényelhető, egyéb támogatások (CSOK, babaváró hitel) mellé is fel lehet venni és élettársak, egyedülálló szülők is igénybe vehetik. Az Államkincstár viszont csak a számlák benyújtása után, utólag folyósít, vagyis a támogatás igénybevételéhez önerő szükséges. Ez az önerő azonban részben vagy akár egészében is fedezhető a február 1-jétől elérhető kedvezményes otthonfelújítású hitelből, ami egy legfeljebb 3%-os kamatozású jelzáloghitel.

Vagyis a támogatás felvételéhez nem feltétlenül szükséges megtakarítás, az otthonfelújítási hitellel is megteremthető az önerő. A lakásfelújítási támogatáshoz felvett kedvező kamatozású hitel esetében is érvényesek viszont az úgynevezett adósságfék szabályok. A jövedelemarányos törlesztési mutató (JTM) alapján a törlesztőrészlet nem haladhatja meg az igénylő házaspár vagy egyedülálló szülő nettó jövedelmének felét, magasabb, 500 ezer forint feletti jövedelem esetén pedig a jövedelem 60%-a fordítható a hiteltörlesztésre.

Csak magasabb fizetés mellett lehetséges a rövidebb futamidő

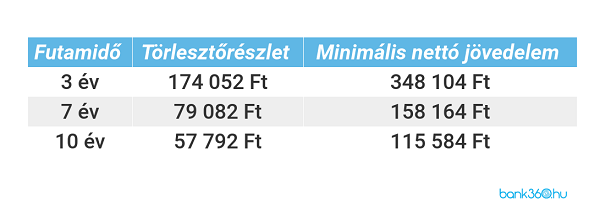

Egy család csak egyszer veheti fel a támogatást, aminek maximális kihasználásához, a 3 millió forinthoz már a felújítás elején rendelkeznie kell a 6 millió forinttal. Megtakarítás nélkül ez egy 6 millió összértékű hitelt jelent. A törlesztőrészlet nagyságát az határozza meg, milyen hosszú idő alatt kívánjuk visszafizetni a hitelt. A támogatott hitelt legfeljebb 10 éves futamidőre lehet felvenni, de a törlesztőrészlet így is sokat változhat a különböző futamidejű otthonfelújítású hitel esetén. A maximális 10 éves visszafizetés esetén a kezdeti törlesztőrészlet 58 ezer forint, 7 éves esetén 79 ezer forint, ami még nem igényel a program részvételi feltételeként előírt 100 ezres minimumjövedelemnél számottevően nagyobb nettó jövedelmet. 3 éves visszafizetés esetén a törlesztőrészlet viszont már 174 500 forint, ami csaknem 350 ezres havi nettó jövedelmet feltételez.

A támogatás később csökkenti a törlesztőrészletet

A támogatás lehívása után a kapott összeget előtörlesztésre kell felhasználni, ha felújítási hitelt vettünk fel. A támogatást a hitel felvétele után egy évig lehet lehívni, de a számlákat a felújítás befejezése után már 60 napon belül be kell nyújtani az Államkincstárnak. Fontos kitétel, hogy az anyagköltség és a munkadíj fele-fele arányban elszámoltatható, tehát a példa 6 milliós ráfordítása esetében 3 milliós anyagköltséget és 3 milliós munkadíjat szükséges elszámolni a támogatáshoz.

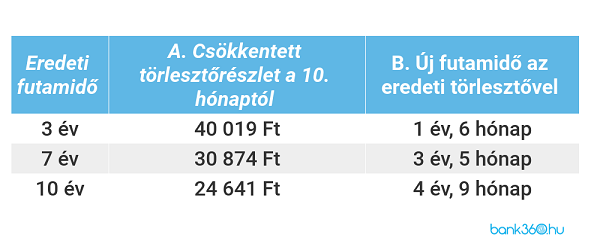

Féléves felújítási időszakkal és három hónapos átfutási idővel számolva akár már a hitelfelvétel 10. hónapjában előtörleszthetünk, ami jelentősen csökkenti a törlesztőrészletet. A rendelet szerint az előtörlesztés a törlesztőrészletet csökkenti, és változatlan futamidővel számolnak a bankok. A 10 éves hitelnél 25 ezer forint, a 7 évesnél 31 ezer forint, a 3 évesnél 40 ezer forint a csökkentett törlesztőrészlet, amennyiben a 10. hónap során előtörlesztünk. Szerződésmódosítás esetén viszont fizethetjük továbbra is az eredeti törlesztőrészletet, ez esetben a futamidő csökken. Az eredetileg 10 éves hitelt így kevesebb, mint 5 év alatt visszafizethetjük, a másik kettő esetében pedig 3,5 és 1,5 év lesz az új futamidő.

Ez a későbbi könnyítés viszont független az adósságfék szabályoktól, hiszen az első 9 hónapban mindenképpen az eredeti törlesztőt kell fizetni. Tehát megtakarítás nélkül is igénybe lehet venni a támogatást, de az önerőt biztosító hitelt csak magasabb fizetéssel lehetséges rövidebb futamidő mellett felvenni.