A lakásfelújítási támogatás összegénél is többet veszíthet, ha valaki a támogatásra alapozva hitelből finanszírozza a felújítását, majd mégsem tudja igénybe venni az állami pénzt. Ezért előbb érdemes megbizonyosodni róla, hogy eleget teszünk minden feltételnek, és csak azután beadni az igénylést - különösen, ha hitelből finanszíroznánk a felújítási költségeket.

Múlt héten ismertük meg a pontos részleteit a januártól elérhető lakásfelújítási támogatásnak: a legalább egy gyermeket nevelő családok maximum három millió forint támogatást igényelhetnek az államtól ingatlanfelújításra, melyből a költségek felét finanszírozhatják. A támogatás iránt máris nagy az érdeklődés, sokan szeretnék megtudni, hogy jogosultak-e a pénzre. Fontos azonban tisztázni, hogy az igénylés menete egy fontos pontban eltér a jelenleg elérhető állami támogatásoktól: az igénylés beadása utólag, a felújítási munkálatok elvégzése után történik meg.

Ekkor már a család kifizette mind az alapanyagok árát, mind pedig a kivitelezői díjakat, és a benyújtandó számlák is kézben vannak, arra várva, hogy pénzre váltsák őket a Magyar Államkincstárnál. Ahhoz, hogy eddig eljussanak, saját megtakarításra, vagy ennek híján külső pénzügyi forrásra, például egy személyi kölcsönre van szükség.

A felvett hitel jelentős része a támogatás segítségével előtörleszthető, előállhat azonban olyan helyzet is, hogy az igénylés során derül ki: valamiért mégsem vehetik igénybe a támogatást. Ez előfordulhat például azért, mert nem tudják igazolni a megfelelő TB-jogviszonyt vagy nem tudnak számlát bemutatni a munkadíjakról. Ebben az esetben ott maradnak a frissen felújított lakással és a hitellel, amit még évekig törleszteni kell.

Jelentős különbség van a két helyzet között

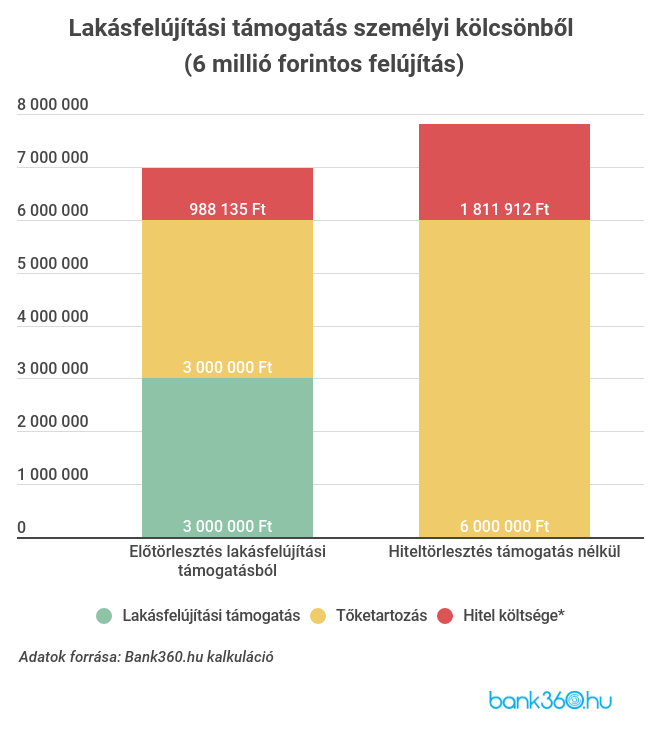

A Bank360.hu elemzői kiszámolták, hogyan alakulnak a hiteldíjak abban az esetben, ha az igénylő előtörleszt a támogatásból, illetve ha mégsem kap erre lehetőséget. A példában hatmillió forintos felújítási költséggel számoltak, ezt személyi kölcsönből fedezte a család. Ekkora hitelösszeggel és 84 hónapos futamidővel számolva – ha a szakportál személyi kölcsön kalkulátorának legkedvezőbb ajánlatát nézzük – a THM 8,10 százalék, a havi törlesztőrészlet 93 078 forint, a teljes visszafizetendő összeg pedig 7 811 912 forint.

Az otthonfelújítási támogatás jelentősen mérsékelheti a terheket, ha a folyósítás után előtörlesztésre fordítják ezt az összeget. Feltételezve, hogy a hitelfelvétel után négy hónappal készülnek el a felújítási munkálatok, és ekkor kapja meg a család a lakásfelújítási támogatást, hárommillió forint előtörlesztésével sokat nyerhetnek.

Négy hónap eltelte után a tőketartozásból még körülbelül 5,7-5,8 millió forint van hátra a Bank360.hu számításai szerint - ha ebből három millió forintot előtörleszt a család, akkor a fennmaradó 2,7-2,8 millió forint tőketartozás után jóval kevesebb kamatot kell fizetniük.

Az előtörlesztés után a havi törlesztőrészlet mindössze 45 ezer forint körül lesz - ez kevesebb, mint a fele a korábbinak -, a fennmaradó 80 hónapra fizetendő összeg pedig 3,6 millió forint körül alakul. Ehhez hozzáadva az első négy hónapban kifizetett törlesztőrészleteket, közel négymillió forintra jön ki a hitel teljes visszafizetendő összege – kalkulálva az esetleges előtörlesztési díjjal is, ami az esetek többségében egy százalék, tehát hárommillió forintnál 30 ezer forint.

A fenti példa alapján látható, hogy a támogatásból történő előtörlesztés akár 3,8 millió forint körüli megtakarítást is jelenthet a családnak, azzal szemben, ha végül nem tudják igénybe venni az állami támogatást, és az eredeti kondíciók szerint kell törleszteniük a példában szereplő kölcsönt.

Mire kell tehát figyelni?

A támogatást olyan szülők vehetik igénybe, akik legalább egy, 25 évesnél nem idősebb gyereket nevelnek otthonukban, beleértve a legalább 12 hétnél idősebb magzatot is. Amennyiben egy szülő fogyatékossággal élő gyermeket nevel – és a szülő otthongondozási díjra jogosult utána –, akkor felmentést kap az életkori megkötés alól, tehát akárhány éves is a gyermek, a család jogosulttá válik a felújítási támogatásra.