A megdrágult élet miatt az emberek többsége igyekszik olcsóbb termékeket venni, mellékállást vagy jobban fizető állást keresni. A legtöbben az edzőtermet és a streaming előfizetésüket lennének hajlandóak feláldozni.

Az Intrum által végzett Európai Fogyasztói Fizetési Felmérés (ECPR) legfrissebb eredményeiből az derült ki, hogy az európaiak többsége magabiztos abban, hogy képes minden hónapban kifizetni számláit. A válaszadók 41 százaléka kifejezetten, míg további 32 százalékuk meglehetősen biztos benne. Ugyanakkor az adatok azt mutatják, hogy a megtakarítási képességünkben és a havi kiadások nyomon követésével kapcsolatban már kevésbé vagyunk bizakodóak.

Csak a megkérdezettek 21 százaléka állította határozottan, hogy minden hónapban képes lesz félretenni vészhelyzet esetére vagy hosszú távú megtakarítási célokra. A havi költségek nyomon követésében és az adósságtörlesztésben, az online előfizetések törlesztésében is kevesebb az önbizalom: a megkérdezettek 36 százaléka nagyon magabiztos, míg 34 százalékuk csak meglehetősen biztos ezen a téren.

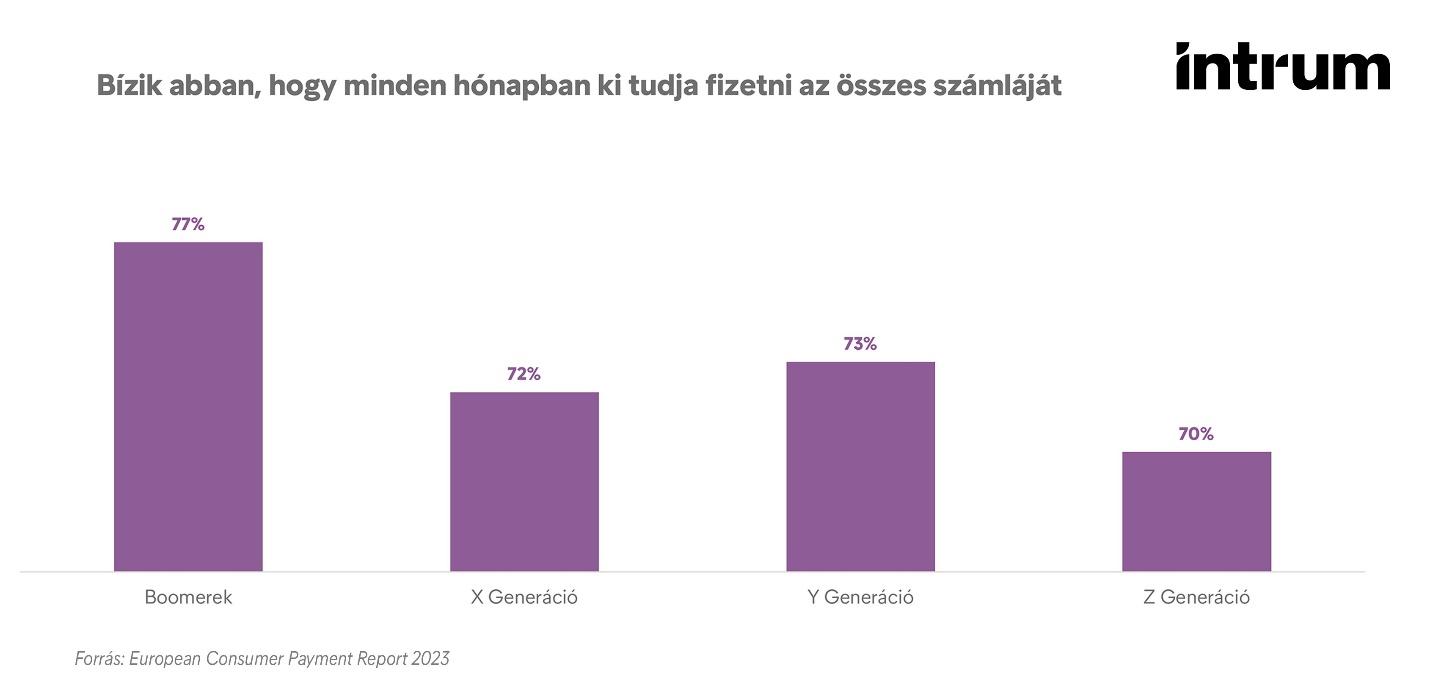

A Z generáció a legkevésbé magabiztos a pénzügyeiben

Az európai fogyasztók pénzügyi biztonságérzete érzékelhetően különbözik az egyes generációk között. Bár a fogyasztók általánosságban pozitívak a háztartási pénzügyeikkel kapcsolatban, a fiatalabb Z generáció kevésbé biztos a havi kiadásaik nyomon követésében és a számláik kifizetésében, szemben a baby boomer generációval.

A boomerek 77 százaléka úgy gondolja, hogy minden havi számláját képes kifizetni, míg a Z generáció csak 70 százaléka vélekedik így. A boomerek 76 százaléka képes nyomon követni a havi költségeit és online előfizetéseit, míg a Z generációnak csak 64 százaléka képes ugyanerre. Az egyes európai országokban is eltérő pénzügyi magatartás figyelhető meg. Görögország (20%) és az Egyesült Királyság (16%) után Magyarországon (15%) a legnagyobb azok aránya, akiknek vannak kétségeik arról, hogy képesek rendezni havi számláikat.

Az infláció és a magas kamatok az aggodalmak legfőbb forrásai, amelyek megnehezítik a fogyasztók számára a megfelelő pénzügyi tervezést és megtakarítást. Az európaiak átlagosan nem tudnak megfelelni az 50-30-20 szabálynak, vagyis annak, hogy a jövedelmük 50%-át a fix havi kiadásokra költsék, 30%-át a vágyaik kielégítésére (például szórakozás, vásárlás), és 20%-ot megtakarításra, befektetésre tegyenek félre. Átlagosan többet, a bevételünk 56%-át fordítjuk a fix kiadásokra, és az ideálisnál kevesebbet tudunk szórakozásra és megtakarításra felhasználni. Megfigyelhető az is, hogy az X generáció, valamint a nők általában többet költenek az alapvető kiadásokra és kevesebbet önmagukra.

Ezekről mondunk le előszőr, ha kifogytunk a pénzből

A válaszadók közül sokan cselekednek is a költségvetésük rendezése érdekében. A megkérdezettek több mint fele az online előfizetéseken és streaming szolgáltatásokon igyekszik spórolni. Emellett 45 százalékuk gondolkozik másodálláson annak érdekében, hogy növelje jövedelmét.

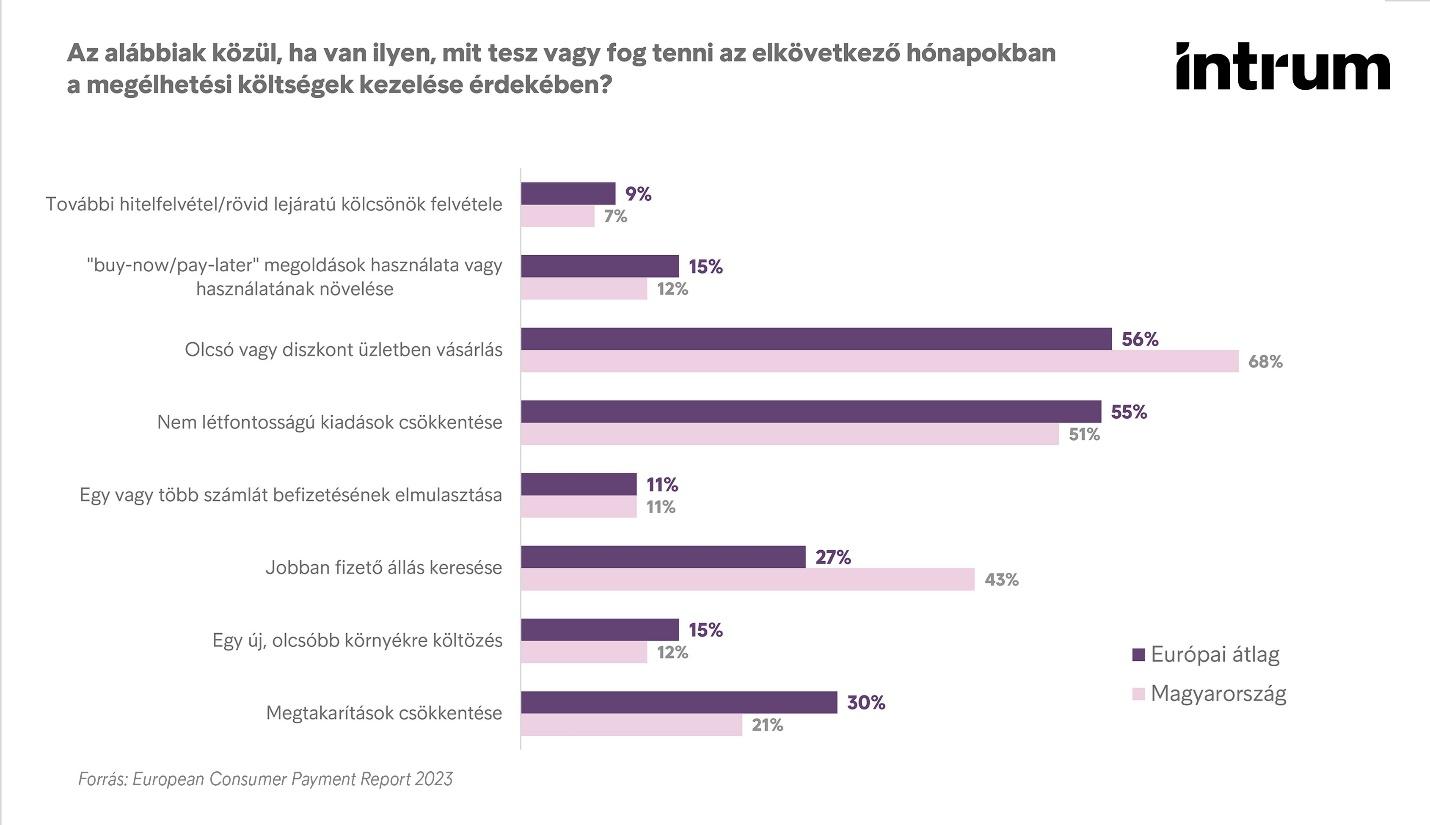

A felmérésben megkérdezett európai fogyasztók közel 90 százaléka tervezi, hogy 2024-re változtat kiadásain, hogy biztosabban fedezni tudja a megélhetési költségeit. Az európai 56 százalékos átlaghoz képest jóval több magyar, 68 százalék, azzal próbál lefaragni a havi kiadásokból, hogy olcsóbb üzletekben és diszkont áruházakban vásárol és a márkás élelmiszerek helyett a sajátmárkás termékeket választja. Több mint a magyarok fele spórol a nem alapszükségleteken és közel felük próbál jobban fizető állást találni. Valamivel több mint tíz százalékuk mondja azt, hogy szükség esetén kihagyná egy vagy akár több a számla kifizetését.

Általánosságban nézve a fogyasztók annak érdekében, hogy fedezzék a havi kiadásokat, legszívesebben az edzőtermi és a streaming előfizetésük számláját nem fizetnék be. Leginkább a mobiltelefon előfizetés, a hitelkártyák és az áramellátás kifizetését tartják a legfontosabbnak. A többi korosztályhoz képest a Z generáció kevésbé hajlandó lemondani a streaming szolgáltatásokról.

A magyar fogyasztók közel fele (48%) határozottan állítja, hogy a havi számláit gond nélkül ki tudja fizetni, a megkérdezettek háromnegyede pedig tudatosan nyomon tudja követni havi kiadásait. Ugyanakkor annak érdekében, hogy ne legyenek pénzügyi nehézségeik, a magyarok jelentős része igyekszik csökkenteni mindennapi kiadásait - például olcsóbb üzletekben vásárol vagy lemond bizonyos előfizetésekről - mondta Üveges Judit, az Intrum értékesítési igazgatója.

Európai Fogyasztói Fizetési Jelentés

Az Intrum évente elkészíti az Európai Fogyasztói Fizetési Jelentését (ECPR - European Consumer Payment Report). A reprezentatív, online kutatás a Longitude által 20 európai országban végzett külső felmérésen alapul. A felmérés 2023-as kiadásában összesen 20 000 fogyasztó vett részt, az adatfelvételt július 19. és 2023. szeptember 1. között végezték.