A fiatalokat is jobban meg tudná szólítani egy olyan nyugdíjpénztár, amelyből lakáscélra már korábban ki lehet venni a megtakarítást. Ez segíthetne a pénztárak baján, miszerint folyamatosan nő a tagjaik átlagos életkora. Az átlagos egyenlegek ugyanakkor alacsonyak a kasszákban, maximum egy kisebb felújításra vagy a vásárláshoz szükséges önerő kipótlására lehetnek elegendőek lakáscélú felhasználásnál.

Nagy Márton nemzetgazdasági miniszter már korábban közölte: lehetővé tenné az adókedvezménnyel támogatott hosszútávú megtakarítások lakásvásárlásra történő felhasználását. Többféle találgatás is volt arról, hogy melyik megtakarításokra gondolt a Nemzetgazdasági Minisztérium (NGM) vezetője, ugyanakkor az Építési Vállalkozók Országos Szakszövetségének (ÉVOSZ) elnöke a napokban a 24.hu-nak azt nyilatkozta: a minisztériummal közös javaslatuk kizárólag az önkéntes nyugdíjpénztárakat érintené, és ennek kidolgozása folyik az NGM-ben. Ha megvalósul az elképzelés, akkor ezekből egyfajta nyugdíj- és lakás-takarékpénztári hibrid jöhetne létre.

Jelenleg az önkéntes nyugdíjpénztáraknak valamivel több mint egymillió tagjuk van, ám a Magyar Nemzeti Bank (MNB) kockázati jelentései szerint ezek nagyjából fele egyáltalán nem fizet tagdíjat. A többiek tavaly 117,5 milliárd forintot fizettek be a számláikra, amit a munkáltatók 44,3 milliárd forinttal egészítettek ki. Évente egy átlagos, rendszeresen fizető pénztártag tehát nagyjából 300 ezer forintot, vagyis havi 25 ezer forintot fizet be a nyugdíjpénztárakba. Gyarapította emellett a számlákat 18 milliárd forintnyi adóvisszatérítés és csaknem 340 milliárd forintnyi hozam is.

Kétmillió forint az átlagos egyenleg

A hozamok az idén is pompásan alakulnak, a tagdíjbefizetések is nőttek, és rekord összegű, csaknem 19 milliárd forintnyi szja-visszatérítés is befolyt a számlákra. Ennek köszönhetően a pénztárak portfóliója megközelítette a 2100 milliárd forintot, vagyis egy átlagos pénztártagnak már majdnem 2 millió forint az egyenlege. Ez lakásvásárlásra nyilván nem elég, még az önerőt se fedezi, de egy kisebb felújítást el lehet belőle végezni, vagy jól jöhet az önerő kipótolására.

Az is feltételezhető ugyanakkor, hogy a rendszeresen fizető tagok egyenlege magasabb lehet ennél. Ha az átlag dupláját vesszük, akkor már kijöhet belőle egy nagyobb lakásfelújítás, illetve egy olcsóbb lakás vagy ház vásárlásához felvett lakáshitel önereje.

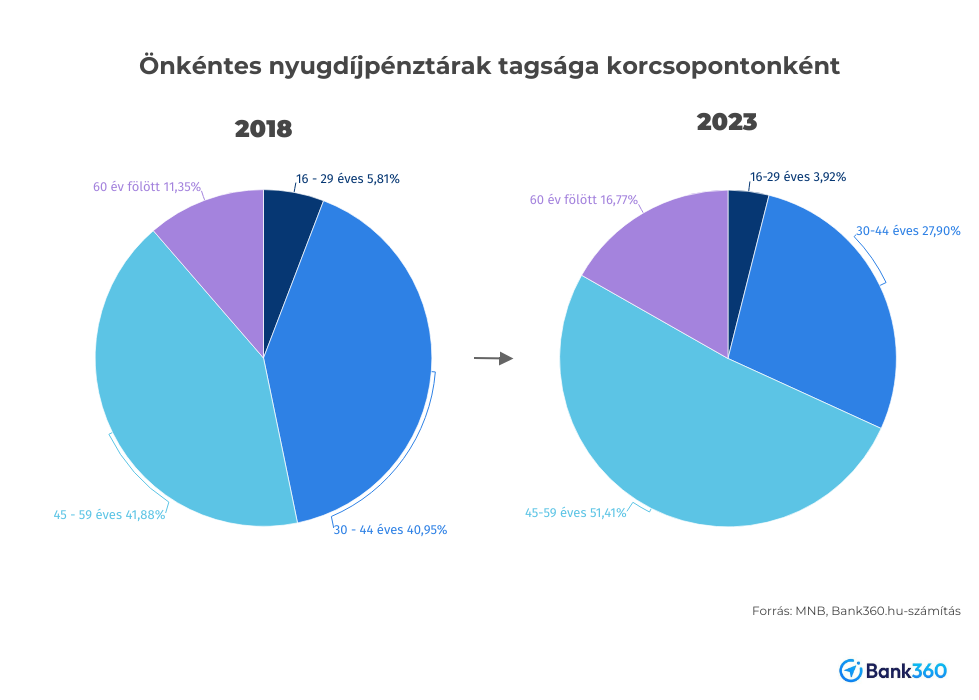

Az biztos, hogy minél idősebb egy pénztártag, annál nagyobb a megtakarítása. 2023 végén a 30 év alatti pénztártagok átlagos egyenlege 376 ezer forint volt, a 30-34 éveseké meghaladta az 1,1 milliót, a 45-59 éveseké 1,92 millió, a 60 év fölötti tagoké pedig majdnem 2,93 millió forint volt. Lakáscélra pedig várhatóan nem a nyugdíjhoz közel lévő tagok szeretnék majd felhasználni a megtakarításukat, hanem a fiatalabbak, akiknek sokkal kisebb az egyenlegük.

Bevonzhatná a fiatalokat a nyugdíjpénztárba

A nyugdíjpénztári megtakarítás lakáscélú felhasználása ugyanakkor jó ötlet lehet az “elveszett nemzedék” pótlására. Az MNB így nevezi azt a generációt, amelyiknek nincs semmilyen nyugdíjcélú megtakarítása. A pénztárak tagsága nem csupán folyamatosan csökken, de eközben öregszik is, ami a nyugdíjkasszák hosszú távú fennmaradását is veszélyeztetheti.

A lakásra takarékoskodó fiatalabb generációk nem szívesen tesznek félre a nyugdíjukra még adókedvezmény mellett sem. Lakáscélra viszont hasonló kedvezmények fejében valószínűleg szívesebben gyűjtenének. Jelenleg a nyugdíjpénztári befizetésekre adóévenként 20 százalék, maximum 150 ezer forint személyi jövedelemadó (szja) igényelhető vissza, vagyis évi 750 ezer forint befizetésével maximalizálható a kedvezmény.

Kérdés persze az is, hogy mennyi megtakarítási idő után engednék kivenni a megtakarítást lakáscélra: azonnal, vagy lenne várakozási idő is. Jelenleg a nyugdíjkasszákból legkorábban 10 év után vehetik fel a tagok adómentesen a hozamot, ezt követően három évente van erre lehetőségük. A tőkét viszont csak a nyugdíjjogosultság megszerzése után vehették ki eddig. Ha ezt a pénzt is felvehetnék lakáscélra korábban, az nagyban növelhetné ennek a megtakarítási formának a népszerűségét.