A Központi Hitelinformációs Rendszerről (KHR) a negatív adóslista ugrik be elsőként, pedig benne vannak a jól törlesztők adatai is. Megnéztük, hogy mire megyünk az utóbbival, mikor kerülünk és meddig maradunk az előbbin.

A Központi Hitelinformációs Rendszer (KHR) 2011-ben jött létre, a BAR lista utódjaként. Legfőbb célja a hitelügyletekkel kapcsolatos adatok kezelése, magánszemélyeknél és a vállalatoknál egyaránt. Mivel központi rendszerről van szó, az adatokat valamennyi hitelintézet szolgáltatja és látja is a törvényi előírások által szabott kötöttségekkel. A KHR elődje a BAR lista volt.

A KHR nem csak a rossz adósok listája

A KHR általában akkor merül fel, ha az adós nagyon megcsúszott egy hitel törlesztésével, pedig ennek a rendszernek sokkal összetettebb a szerepe annál, minthogy a késedelmes adósokról vezessen listát. A KHR-ben ugyanis mindenki szerepel, akinek valamilyen hitelügylete van, így azok is, akik minden hónapban pontosan törlesztik a fennálló adósságukat, és soha nem késtek egy napot sem a fizetéssel.

A rendszeren belül azonban eltérően kell kezelni a pontosan fizetőket és a negatív adóslistán szereplő adósokat. Ez azt jelenti, hogy a pozitív listás lakossági nyilvántartás lekérdezéséhez nyilatkozni kell az ügyfélnek, vagyis a hitelével kapcsolatos adatokhoz csak abban az esetben lehet hozzáférni, ha ő erre külön engedélyt adott. Ez abban az esetben akár hasznos is lehet, ha az igénylő tudatni szeretné a hitelintézettel, hogy egy korábbi hitelt gond nélkül törlesztette. Ebből a bank azt a következtetést vonhatja le, hogy megbízható az igénylő, és alacsony kockázattal hitelezhető.

Más a helyzet viszont a negatív adatokkal. Ezeknek a hiteljelentésekben az adós hozzájárulása nélkül is szerepelniük kell, ezt törvény írja elő. Egy-két napos csúszás miatt azonban nem kell aggódni, a negatív adóslistára való felkerüléshez ugyanis jóval több kell:

- a mindenkori minimálbér összegét meghaladó mértékű késedelmes tartozásnak kell összegyűlnie,

- folyamatosan több mint 90 napja fenn kell állnia ennek a tartozásnak.

A negatív listára való felkerülés tehát semmiképp nem történik meg egyik napról a másikra, addig eltelik legalább három hónap. Ebben a cikkben írtunk bővebben arról, hogy ez idő alatt mit tehetnek, illetve mit kell tenniük a bankoknak az ügyfelekkel.

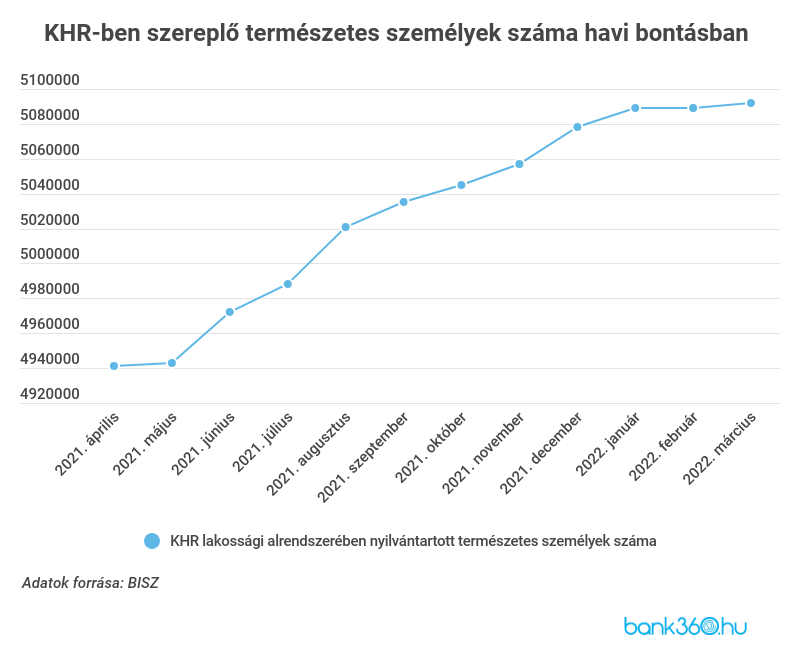

Hányan vannak most a KHR-ben?

A bisz.hu oldalán rendszeresen közzéteszik a KHR-re vonatkozó statisztikákat. A rendszerben 2021. decemberben valamivel több mint ötmillió (5 078 000) természetes személy volt. Ez a szám valamivel magasabb, mint ami az elmúlt hónapokra volt jellemző, 2021. áprilisban például még 4 941 000 fő szerepelt a rendszerben. 2022 első negyedévében tovább emelkedett az adósok száma: március végén összesen már 5 092 000 természetes személy szerepelt az adatbázisban, ami a teljes magyar lakosság több mint fele. Ebben értelemszerűen minden adós benne van, nem csak a késedelmes fizetők.

A KHR-ben számon tartott fennálló és megszűnt hitelszerződések száma viszont stagnál, sőt az elmúlt két hónapban a fennálló szerződések száma csökkenő tendenciát mutatott. 2022. márciusban 7 064 000 fennálló, valamint 2 202 000 megszűnt hitelszerződés volt a rendszerben, ami összesen 9 266 000 szerződés.

A stagnáló hitelszerződés számra, illetve a természetes személyek számának az emelkedésére magyarázatot adhat, hogy a népszerű támogatott hiteleket, például a babaváró hitelt és a csokot főként nem egyedül, hanem a házastárs bevonásával lehet igénybe venni.

Lehet tudni, hogy mennyien nem fizetik a hitelüket?

A bisz.hu oldalán a fennálló és a megszűnt mulasztásokról havi statisztika áll rendelkezésre. Ez alapján 2022. márciusban 739 ezer fennálló mulasztás van a rendszerben, illetve 264 ezer megszűnt mulasztás. Az elmúlt évben a fennálló mulasztások száma folyamatosan csökkent, 2021. április óta közel 16 százalékkal. A megszűnt mulasztások száma viszont valamelyest emelkedett, 246 ezerről 264 ezerre, ami 7 százalékos emelkedésnek felel meg. A fennálló és a megszűnt mulasztások száma összességében csökkent az elmúlt évben, 11 százalékkal. Ha több évre visszamenőleg nézzük meg a mulasztások számát, még jobban látszik a csökkenő tendencia.

Nem csak tartozással lehet felkerülni a negatív listára

A KHR-ben nemcsak azokat az adósokat tartják nyilván, akik megcsúsztak a hitelükkel, hanem azokat is, akik valamilyen formában visszaéltek bankkártyahasználattal, vagy csalással, a hitelintézetet megtévesztve próbáltak meg kölcsönhöz jutni. A negatív listára akkor kerül fel a visszaélést elkövető személy, ha a csalás bizonyítható. Ilyen esetben szigorúbb a büntetés, mintha valaki késedelmes fizetés miatt kerülne fel a negatív listára. Ez azt jelenti, hogy nemcsak egy, hanem öt éven át fognak szerepelni a KHR negatív listáján, ami legalább ennyi ideig kizárja számukra a hitelfelvételt is.

Meddig maradunk rajta az adóslistán?

A mulasztásokat tekintve a KHR-ben külön kezelik az élő és a lezárt mulasztásokat. A hitelmulasztások adatait egy, illetve öt évig lehet kezelni. Egy év múlva tűnik el a KHR-ből a hitelmulasztás akkor, ha a rendezés az ügyfél közreműködésével rendeződött, vagyis ha az adós kifizette a tartozását. A tartozás rendezése után egy évig passzív tartozással szerepel az adós a rendszerben, amit a bankok is látnak egy újabb hiteligénylés esetén. A bankok többségénél az aktív és a passzív tartozás is kizáró ok az igénylésnél. A tartozás akkor marad öt évig látható, ha a tartozást a hitelező megegyezéssel vagy veszteségként volt kénytelen leírni. Szintén öt évig maradnak rajta az adóslistán azok, akik valamilyen visszaélést követtek el.

Aki a pozitív adóslistán szerepel, nyilatkozhat arról, hogy a rögzített hiteladatokat a bankok le tudják kérdezni egy hitelbírálat során, vagy nem. Azt is kiválaszthatják, hogy a szerződés lezárásával azonnal töröljék az adatokat a rendszerből, vagy még öt évig tárolják azokat.

A pozitív adóslista hasznos lehet az igénylésnél, azt azonban érdemes tudni, hogy a jó adósok listájáról már abban az esetben lekerül az adós, ha egy havi törlesztőrészletnek nem történik meg a befizetése, vagyis nem csak akkor kerül le valaki a pozitív listáról, ha a negatív listára kerül át.

Bármikor lekérhetjük a saját hitelhelyzetünket

A KHR-ben tárolt adatokat bármely magánszemély lekérheti, amire van lehetőség a BISZ-nél és a bankoknál is. Az információk kikérése ingyenes, nem kerül pénzbe. Postán és elektronikus úton is kérhető az adatszolgáltatás, utóbbi értelemszerűen gyorsabb, mindössze egy-két munkanap.