2019. július 1-jén, egy hét múlva indul a babaváró hitel, amit még februárban harangozott be a kormány. A törvényben rögzített minimális feltételek minden igénylőre vonatkoznak. A hitelbírálattal kapcsolatban azonban felmerül több kérdés is, mert a rendelet szerint ez a bankok saját hatáskörébe tartozik.

A bank dönti el, mennyi minimum jövedelem szükséges

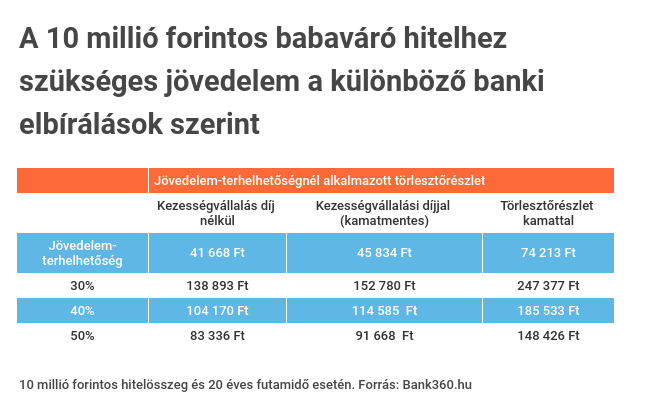

Az elvárt nettó jövedelemmel kapcsolatban a bizonytalanságot a babaváró hitel egyik sajátossága okozza. Röviden: amíg a hitel kamatmentes, addig alacsonyabb törlesztőrészletet kell fizetnünk, és a kamatkockázat miatt sem kell aggódnunk. Ebben az esetben a havi törlesztőrészlet végig 50 ezer forint alatt marad. Ezt hívhatjuk optimista forgatókönyvnek.

A babaváró hitel kalkulátorral számolva 10 millió forintos hitelösszegnél, 20 éves futamidőre a kamatmentes időszakban az induló törlesztőrészlet 45 834 forint lesz. Ebben már benne van a kezességvállalási díj is. Így a jövedelemarányos törlesztési mutatóra (JTM) vonatkozó szabályok szerint akár 99 085 forintos havi nettó jövedelem is elég lehet a 10 millió forint sikeres igényléséhez, amennyiben a bankok a törvényi 50 százalékos maximum jövedelem-terhelhetőséget alkalmazzák. Ezt akkor tehetik meg, ha a kölcsön fix kamatozású, vagy legalább 10 éves kamatperiódusú.

Teljesen más a helyzet abban az esetben, ha az igénylő házaspár valami miatt elbukja a kamatmentességet, például mert idő előtt elválnak, vagy mégsem születik gyermekük az igényléstől számított 5 éven belül. Ebben az esetben a fennálló tőketartozást már a kamattal terhelve kell visszafizetni, ezenkívül a kölcsön 5 éves kamatperiódusú lesz.

Ez a jelenlegi referenciakamattal számolva akár 30 ezer forinttal is megemelheti a törlesztőt, a visszafizetendő összeg havonta akár 73 000 forint is lehet. Ez a pesszimista forgatókönyv, és ezzel számolva valóban legalább 200 ezer forintos jövedelemre van szükség ahhoz, hogy igényelhessük a 10 millió forintos hitelösszeget.

A Bank360 értesülései szerint lesz olyan hitelintézet, aki az optimistább forgatókönyvet fogja figyelembe venni a hitelbírálatnál, tehát engedékenyebb lesz, és azt fogja vizsgálni, hogy a kamattámogatás idején fizetendő törlesztőrészletnek kell beleférnie a jövedelembe.

A Bank360 megkeresésére a Sberbank megerősítette, hogy a jövedelemvizsgálatnál a kamatmentes törlesztőrészlettel, illetve az 50 százalékos jövedelem-terhelhetőséggel számolnak majd. Ahogyan azt korábban megírtuk, a Sberbanknál a babaváró hitelhez a mindenkori minimálbért szükséges igazolni az igényléshez.

Több bank már ismertette a feltételeket

Azt már több bank is elárulta, hogy mekkora havi nettó jövedelem kell ahhoz, hogy igényelhessük a babaváró hitelt, de az csak a tényleges hitelbírálatnál fog kiderülni, hogy az igazolt bevételünk elegendő lesz-e a maximálisan igényelhető, 10 millió forintos hitelösszeghez. Mivel a házaspárok együtt tudják beadni az igénylést, a két fél összjövedelmét fogja figyelembe venni a bank.

Azoknál a bankoknál, amelyek a kamatmentes törlesztőrészletet veszik figyelembe a jövedelem-terhelhetőség vizsgálatánál, 91 000 forint és 153 000 forint között alakulhat az elvárt jövedelem a 10 millió forint sikeres igényléséhez, a bank belső szabályzatától függően. A kamattal terhelt törlesztőrészlet esetén az elvárt nettó jövedelem 148 000 forint és 247 000 forint között alakul majd. Látható, hogy a bankok között hatalmas különbségek lehetnek a jövedelemvizsgálatot tekintve.