Az ingatlanárak évek óta tartó lendületes emelkedése nyomán már nemcsak Budapesten, hanem a nagyvárosokban nem számít már ritkaságnak egy százmillió forintba kerülő. Ha ezt hitelből akarjuk megvenni, akkor már a fizetésünknek is milliósnak kell lennie. Ez nyilván gyakoribb akkor, ha külföldön dolgozunk, és megfelelő állásnál erre is hiteleznek a magyar bankok.

Ha úgy döntünk, hogy külföldön megkeresett jövedelmünkből itthon veszünk 100 négyzetméteres új építésű lakást a családnak vagy akár kiadásra, akkor az Ingatlannet.hu kínálatában bőven találunk ilyet Budapesten és vidéken is. Budapesten például a IX. kerületben 140 milliót kell fizetnünk egy felső emeleti teraszos otthonért. Miskolcon, a város egyik legjobb részén, a belvároshoz közel, már kicsit több mint 100 millióért megkaphatjuk ugyanazt a felsőemeleti, legmodernebb gépesítettségű teraszos lakást.

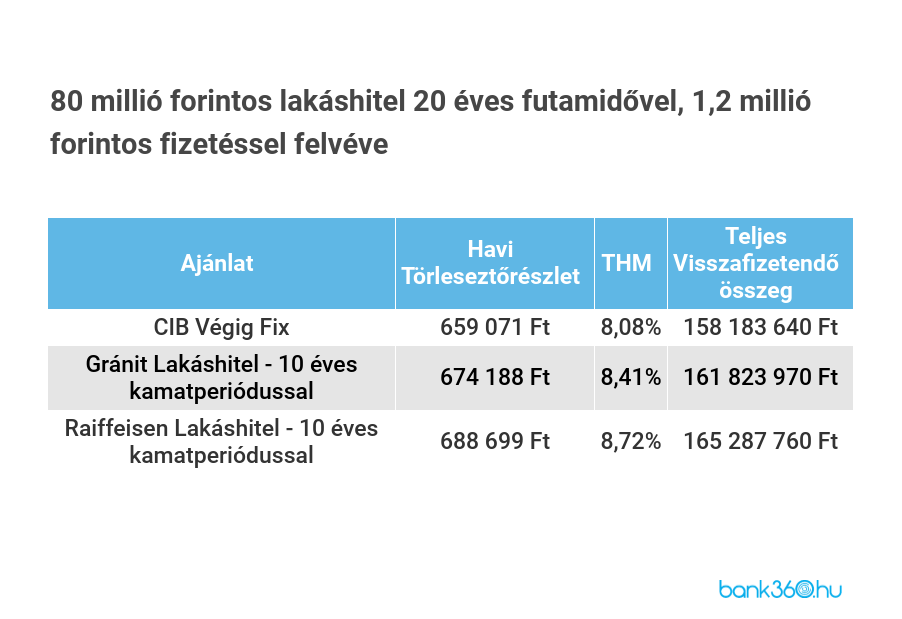

Egy 100 milliós lakáshoz legalább 80 millió forintos lakáshitel és 20 millió forint készpénz kell. Ha figyelembe vesszük, hogy a hitelezésre vonatkozó szabályok szerint jövedelmünknek csak 60 százalékáig adósodhatunk el, még a legolcsóbb 80 milliós hitel törlesztőjéhez is minimum 1,1 milliós nettó jövedelem lenne elég. Azért, hogy nagyobb valószínűséggel megkaphassuk a hitelt, számoljuk 1,2 millióval és 20 éves futamidővel.

A Bank360 lakáshitel kalkulátorában ebben az esetben a legolcsóbb ajánlat a CIB Végig Fix hitele, 659 071 forintos havi törlesztőrészlettel, és most már alacsonynak számító, 8,08 százalékos THM-mel. Ebben az esetben a teljes futamidő alatt 158 millió forintot fogunk visszafizetni.

Kicsit magasabb, 674 188 forintos havi törlesztővel és 8,41 százalékos THM-mel vehetjük fel a Gránit Bank lakáshitelét, 10 éves kamatperiódussal. A teljes visszafizetendő összeg ennél csaknem 162 millió forint lesz. A Raiffeisen szintén 10 éves kamatperiódusú hitele már 8,72 százalékos THM-mel vehető fel, a havi törlesztője pedig 688 699 forint. A teljes visszafizetendő összeg is több mint 7 millióval magasabb lesz, mint a CIB hitel esetében. A Raiffeisennek 165 287 760 forintot kell visszafizetnünk.

Akadály-e a külföldi jövedelem?

Jelzáloggal fedezett lakáshitelek esetében általában nincs probléma a külföldi jövedelemmel, személyi kölcsönt azonban nemigen adnak a bankok külföldön dolgozóknak. Ha valakinek mégis erre lenne szüksége, megoldás lehet helyette a szabadfelhasználású jelzáloghitel, természetesen csak akkor, ha tud ehhez ingatlanfedezetet adni.

Bankja válogatja, hogy mely országokból származó jövedelmet fogad el, de az EU országokból származó, sőt általában az angliai sem jelent problémát. Az USA és más, EU-n kívüli, távoli országok esetén lehet, hogy több bankot is meg kell kérdeznünk, míg találunk megfelelő partnert, és a szükséges dokumentumok száma és beszerzésük nehézsége is jóval nagyobb lehet. Különösen távoli országok esetén a Credit Bureau, az adósok hiteltörténetét számontartó intézmény igazolása is kellhet.

EU-s ország esetén sok esetben elég a munkáltatói igazolás (és annak hiteles fordítása) és hat hónapos bankszámlakivonat, amelyen szerepel az átutalt munkabér. Lehet olyan bank, amely a külföldi adóhatóságtól származó igazolást, a munkaszerződésünket és esetleg a munkavállalási engedélyünket is látni akarja.

A munkaviszonnyal kapcsolatos elvárások igen hasonlóak az itthoniakhoz. Ha van már legalább egyéves munkaviszonyunk, határozatlan idejű munkaszerződésünk, és nem állunk felmondás alatt, akkor elég jók az esélyeink a hitelre. Ha az adott országban ismert nagyobb cég, esetleg multi vagy külföldi intézmény a munkaadónk, akkor jó helyzetben vagyunk. A határozott idejű munkaszerződést csak néhány bank és szigorú megkötésekkel fogadja el.

A rövidebb idénymunkára szóló szerződéseket, a kölcsönzött munkaerő státuszt, a vállalkozói, alvállalkozói jogviszonyt viszont szinte egyik bank sem kedveli. Ezek a jövedelemszerzési formák különösen elterjedtek a turizmusban, a vendéglátásban, de építőiparban és más iparágakban is vannak nem szokványos foglalkoztatási módok. A bankok azonban nem szívesen hitelezik az így dolgozókat. Ha ilyen helyzetben vagyunk, adott esetben megoldás lehet egy magyarországi munkaviszonnyal és megfelelő jövedelemmel rendelkező adóstárs bevonására.