Az ingatlanvásárlás mindannyiunk életének meghatározó eseménye, legyen szó a család új otthonáról vagy befektetésről. Sokan vesznek igénybe az emelkedő lakásárak mellett lakáshitelt, ezért a Bank360-nál megvizsgáltuk, mely kölcsönök érhetők el a hónapban kedvező kamatozás mellett.

Számításunkban azt vizsgáltuk, hogy 10 és 15 millió forintot 20 éves futamidőre milyen feltételekkel lehet lakáshitelként felvenni 5 éves és végig fix kamatperiódus esetén. Ehhez nettó jövedelemként a legutóbbi átlagbért, 289 400 forintot vettünk alapul, ami a jövedelemarányos törlesztési mutató, azaz JTM miatt fontos. A JTM, ami az eladósodottság csökkentésére létrehozott rendszer egyik fontos eleme, azt határozza meg, hogy legfeljebb mekkora részét fordíthatjuk a nettó jövedelmünknek hiteltörlesztésre.

Ez a limit jelzálogkölcsönnél, amilyen a lakásvásárlási hitel is, két dologtól függ, a havi jövedelem mértékétől, illetve a hitel kamatperiódusától. 500 ezer forint nettó jövedelem alatt, ha a kölcsön kamatperiódusa legalább öt év, akkor a 35 százalékát, ha 10 év akkor az 50 százalékát teheti ki legfeljebb a jövedelmünknek a hiteltörlesztés. Ez a limit átlagbérnél 101 290 forint (35%) és 144 700 forint (50%).

A lakáshitel igényléshez emellett több feltételnek is meg kell felelni az igénylés pozitív elbírálásához. Rendelkeznünk kell legalább 20 százalék önerővel, néhány banknál pedig akár 30-40 százalékot is elérheti ez az arány. De meghatározó feltétel még a jelzálogba vett ingatlan értéke és a kötelező lakásbiztosítás is.

Milyen feltételekkel lehet felvenni 10 millió forintot?

20 éves futamidőre és 5 éves kamatperiódussal egy 10 millió forintos lakáshitelt már 3,25 százalékos THM-mel fel fel lehet venni, az ajánlat törlesztőrészlete 56 435 forint, a teljes visszafizetendő összege pedig 13 551 000 forint.

20 évre, fix kamatozással 10 millió forintot már 4,55 százalékos THM mellett találunk a Bank360 hitelkalkulátorában. A konkrét ajánlat törlesztőrészlete 63 001 forint, a teljes visszafizetendő összege pedig 15 126 840 forint.

Összehasonlítva az ajánlatokat azt láthatjuk, hogy a teljes visszafizetendő összegek tekintetében a különbség akár 1,5 millió forint is lehet - ennyivel kerül többe összességében egy végig fix kamatozású kölcsön. Cserébe biztosak lehetünk benne, hogy a kamat nem fog változni a futamidő alatt.

Az elemzők közül sokan várják a kamatok emelkedését a következő időszakban. Igaz, ez egy 5 éves kamatperiódusú hitelnél leghamarabb öt év múlva, 2026-ban jelentkezhet.

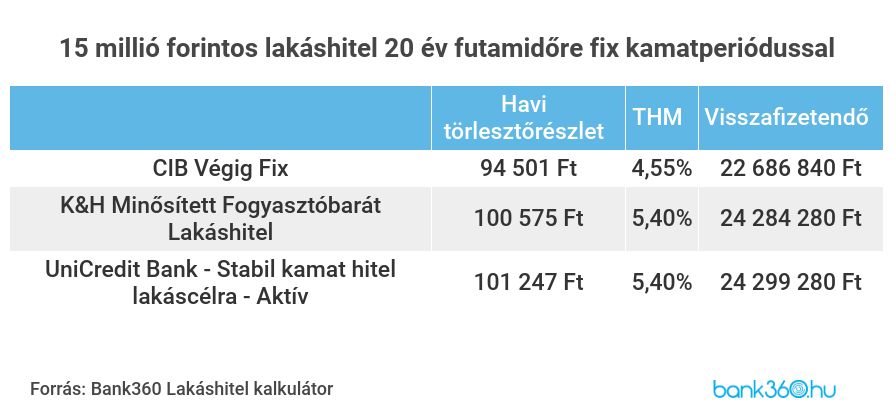

Milyen feltételekkel lehet felvenni 15 millió forintot?

Júniusban 20 éves futamidőre és 5 éves kamatperiódussal 15 millió forint 3,23 százalékos THM mellett igényelhető. A havi törlesztőrészlet 84 652 forint, a teljes visszafizetendő összeg pedig 20 323 080 forint.

Ha 20 éves futamidőre veszünk fel 15 millió forintot, a kamat fixálásával már 4,55 százalékos THM mellett érhető el lakáshitel, 94 501 forintos törlesztőrészlettel és 22 686 840 forint visszafizetendő összeggel. A fix és az ötéves kamatperiódusú hitelek közül a megjelenített ajánlatok között a legalacsonyabb visszafizetendővel rendelkező konstrukciókat összehasonlítva, a teljes visszafizetendő összegek közötti különbség itt már több, mint 2,3 millió forintra rúg.