A fővárosi átlagkeresettel akár 4 millió forinttal nagyobb és kedvezőbb kamatozású személyi kölcsön igényelhető, mint a csaknem kétszázezerrel alacsonyabb szabolcsi átlagbérrel. Lakáshitelnél 12 millióval nagyobbat lehet felvenni, de ugyanakkora összegnél a törlesztőrészletekben nincs különbség, most 7 százalék körüli THM-mel igényelhet lakáshitelt a nettó 450 ezret és a 250 ezret kereső is.

Továbbra is jelentős különbségek vannak a magyarok fizetésében attól függően, hogy az ország melyik részén él valaki. A Budapesten dolgozók kedvezmények nélkül számított nettó átlagkeresete 71 százalékkal haladta meg a legrosszabbul kereső Szabolcs-Szatmár-Bereg vármegyeiekét (264 ezer forint) és 62 százalékkal a Békés megyeiekét (278 ezer forint) 2023. I-III. negyedévében. Egy év alatt a legnagyobb mértékben, csaknem 20 százalékkal a Győr-Moson-Sopron vármegyei munkaadóknál nőtt a kifizetett bér ebben az időszakban, a 401 ezer forintos nettó átlagkereset már „csak” 51 ezer forinttal marad el a legmagasabb fővárositól. Az országos átlag (14 százalék) felett nőtt az átlagkereset például Pest, Komárom-Esztergom, Veszprém, Heves és Hajdú-Bihar megyékben is – derül ki a Központi Statisztikai Hivatal (KSH) vármegyei adataiból.

Az országos nettó átlagbér a munkáltatók teljes körénél, a teljes munkaidőben foglalkoztatottaknál (ők csaknem 3,2 millióan vannak), kedvezmények nélkül 370 ezer forint volt 2023. I-III. negyedévben, míg a kedvezmények, az adó- és járulékmentességek figyelembevételével számított nettó átlagbér mintegy 385 ezer forint. Ez egy év alatt 14, illetve 14,8 százalékos emelkedést jelent. A bérnövekedés ellenére a keresetek vásárlóértéke a magas infláció miatt csökkent. (Az országos átlagbér a legfrissebb, novemberi adat szerint kedvezmények nélkül 374 800, kedvezményekkel 388 500 forint a január-novemberi időszakban, de erről még nincsenek területi adatok, amelyeknél azonban ilyen rövid idő alatt nem várható eltolódás a vármegyék között.)

A fogyasztói árak 2023. III. negyedévében 20,9 százalékkal voltak magasabbak, mint az előző év azonos időszakában, ami mellett a reálbérek 5,7 százalékkal csökkentek (ha nem nézzük az előző évben a rendvédelmi és honvédelmi dolgozóknak kifizetett 6 havi extra juttatás bázishatását, akkor a keresetek vásárlóereje kisebb mértékben, 4,2 százalékkal csökkent egy év alatt). Szeptemberben az infláció mérséklődésével ugyan már nőtt a reálbér (1,7 százalékkal), de a harmadik negyedév egészében még fél százalékkal kevesebbet ért a magyarok fizetése, mint egy évvel korábban. A mélypont 2023 I. negyedévében volt, amikor a keresetek vásárlóereje 11,6 százalékkal visszaesett 2022 I. negyedévéhez képest. A KSH az éves átlagos inflációt már publikálta 2023-ra, ez végül 17,6 százalék lett az őszi nagy csökkenésnek köszönhetően. Az éves reálbéradat majd a decemberi keresetek publikálásakor tudható meg.

Mennyi személyi kölcsönt kapunk különböző keresetekkel?

A fővárosi 452 ezer forintos nettó keresettel nagyobb összegű és kedvezőbb kamatozású személyi kölcsön igényelhető, mint a vármegyei alacsonyabb jövedelmekkel. A bankok többsége legfeljebb 10 millió forintig folyósít - ingatlanfedezet nélküli, a jövedelemre igényelhető - személyi kölcsönt, és 400 vagy 450 ezer forint nettó jövedelemtől kamatkedvezményt nyújt a hitelfelvevőknek.

Ekkora havi jövedelemmel nem okoz gondot a 10 millió forintos személyi kölcsön igénylése (sőt, a két banknál elérhető 12 milliósé sem), a jövedelem elbírja a törlesztőrészlet fizetését. A hitelfelvételnek korlátot szabó jövedelemarányos törlesztőrészlet mutató (JTM) alapján havi 600 ezer forintos nettó jövedelem alatt a törlesztés legfeljebb a jövedelem 50 százalékát teheti ki. Ez a fővárosi átlagbér összegével legfeljebb 226 ezer forint lehet.

A bankok a 10 milliós kölcsönt 7 éves (84 hónapos) futamidővel 12,67 és 14,97 százalékos THM-mel folyósítják a Bank360.hu személyi kölcsön kalkulátorának ajánlatai szerint, ezzel a havonta fizetendő törlesztő 176 és 186 ezer forint közötti lehet. (A THM a teljes hiteldíj mutató rövidítése, ami a hitelfelvétel összes költségét jelzi.) A tízmilliós hitelért a futamidő alatt összesen - a tőkével, kamatokkal és díjakkal együtt - 14,82 és 15,69 millió forint közötti összeget fizethetünk vissza attól függően, melyik pénzintézettel szerződünk.

A Szabolcs-Szatmár-Bereg vármegyei nettó 264 ezer forintos keresettel legfeljebb 6,2-6,3 millió forint személyi kölcsönt vehetünk fel 7 éves futamidővel, ha nincs más hitelünk, amit még fizetni kell. Az alacsonyabb jövedelem a bankoknak nagyobb hitelkockázatot jelent, ezért magasabb THM-mel hiteleznek, mint a jobban keresőknek. A szabolcsihoz hasonló jövedelemmel a személyi kölcsön kalkulátor 17,04 és 20,45 százalék közötti THM-eket ajánl, amivel 121-132 ezer forint közötti havi törlesztést fizethetünk. A futamidő alatti teljes visszafizetés 10,25 és 11,13 millió forint között alakulhat.

Kisebb havi törlesztést fizetünk, ha a kölcsön futamidejét kitoljuk a felső határig, 8 évre (96 hónapra). Ebben az esetben 113 ezer forintos havi törlesztőrészlettel is felvehetjük a 6,2 milliós kölcsönt.

A Hajdú-Bihar megyei 313 ezer forintos nettó átlagkeresettel számolva legfeljebb nagyjából 8 millió forint összegben tudunk személyi kölcsönt igényelni 7 éves futamidővel - ha ehhez magas, havi 149-155 ezer forintos törlesztést vállalunk. Ekkora jövedelemmel a THM valamivel kedvezőbb, 15,31-16,6 százalékos. A kölcsön futamidő alatti teljes visszafizetése 12,66 és 13,1 millió forint között alakulhat.

Az alacsonyabb jövedelműeknek kedvezett a lakáshiteles kamatplafon

Fővárosi átlagbérrel akár 12 millió forinttal nagyobb lakáshitelt igényelhetünk, mint a Szabolcs-Szatmár-Bereg vármegyeivel. A JTM-mutató alapján a legalább 10 éves kamatperiódussal vagy végig fix kamatozással felvett jelzáloghiteleknél a havi jövedelemnek legfeljebb a felét teheti ki a törlesztőrészlet, ha 600 ezer forintnál kisebb a jövedelmünk. Ez alapján a fővárosi átlagbérrel, 452 ezer forinttal legfeljebb 29 millió forint lakáshitelt igényelhetünk 20 éves futamidővel.

A szabolcsi átlagkeresettel, 264 ezer forinttal a szabály szerint maximum 132 ezer forint lehet a havi törlesztés, ami alapján legfeljebb 17 millió forint 10 éves vagy hosszabb kamatperiódusú lakáshitelt vehetünk fel 20 éves futamidővel. A bankok azonban a JTM-szabálynál szigorúbban hiteleznek, figyelembe véve például az eltartottak számát és a megélhetési költségeket, az igazolt jövedelemnél néhány tízezer forinttal alacsonyabb összegre alkalmazzák a JTM-korlátot. Így a felvehető hitelösszeg akár 2-3 millió forinttal kisebb lehet a fent közölt maximum összegeknél.

Az önkéntes kamatplafon bevezetése óta „összesűrűsödtek” a lakáshitel-ajánlatok, azaz a legolcsóbb és legdrágább ajánlatok közelebb vannak egymáshoz, mint korábban. A jövedelem alapján nyújtott kedvezményekből is vágtak a bankok, aminek hatására az alacsonyabb bérű igénylők akár ugyanolyan vagy nagyon hasonló feltételekkel is kaphatnak jelzálogkölcsönt, mint a náluk jóval magasabb jövedelműek.

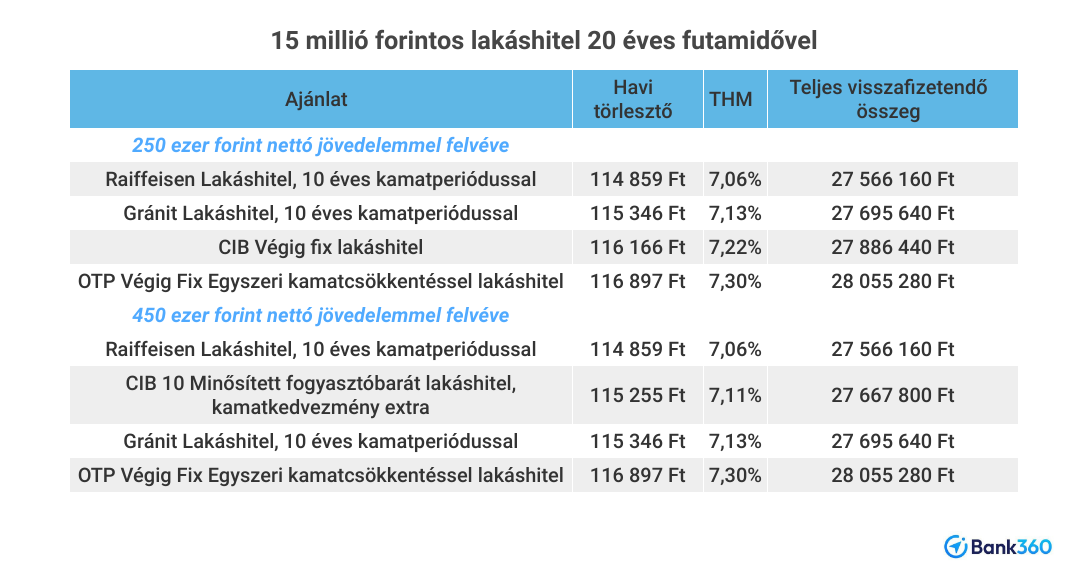

Jelenleg a fővárosi és a szabolcsi átlagbérrel is szinte ugyanakkora THM-mekkel igényelhető lakáshitel. Például a 15 millió forintos 20 éves futamidejű lakáshitelt a Bank360.hu lakáshitel kalkulátora 7,06 és 7,30 százalék közötti THM-mel ajánlja, havi 115-117 ezer forintos törlesztővel a legalább 450 ezret keresőnek és az ennél kétszázezerrel kevesebbet keresőnek egyaránt.

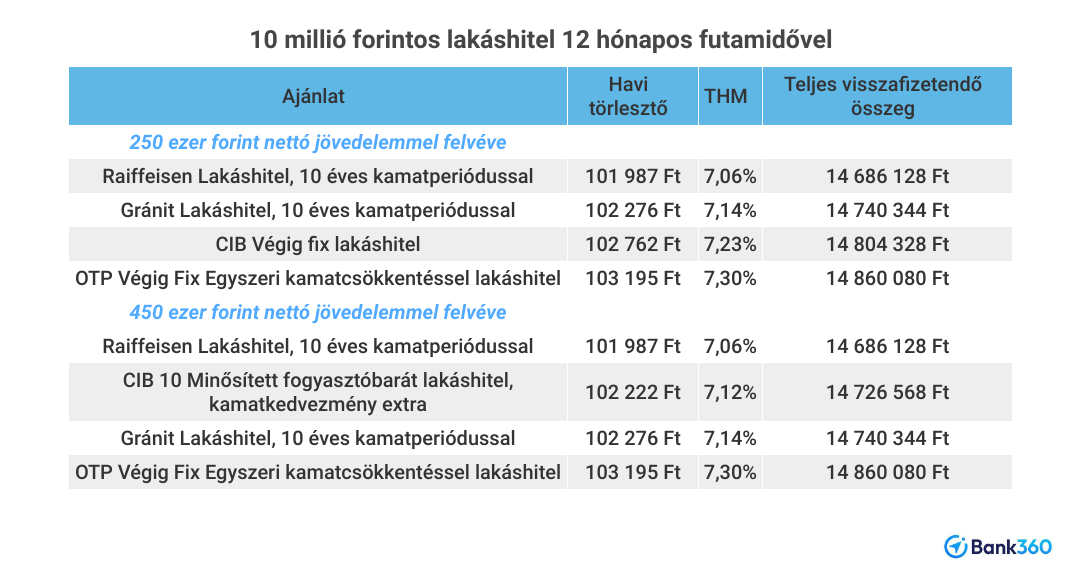

A 10 millió forintos 12 éves futamidejű lakáskölcsönért 7,06-7,30 százalékos THM mellett havi 102-103 ezer forintos törlesztőrészletet kell fizetni a fővárosi és a szabolcsi átlagkereset összegét keresőnek is. (Egyes bankok 500, 600, 800 vagy egymillió forint feletti jövedelemnél kamatkedvezményt nyújthatnak, amivel elérhető 7 százalék alatti THM is, de ezzel a havi törlesztő csak egy-kétezer forinttal csökken.)