Már átlagos jövedelemmel hozzájuthatunk 7 százalék alatti THM-es lakáshitelhez. Összetorlódtak a bankok ajánlatai: a 15 millió forintos, 20 éves futamidejű kölcsön havi törlesztésében pár ezer forint bankonként a különbség, még akkor is, ha 300 ezer vagy 600 ezer forint nettó jövedelemmel igényeljük.

A lakáshitelekre alkalmazott kamatplafon újabb, januári csökkentése és a bankok közötti verseny egyre olcsóbbá teszi a hitelfelvételt. Az év eleji nagyobb csökkentés február elején a pénzintézetek többsége nem változtatott, azonban két bank tovább még lejjebb vitte a lakáshiteleinek kamatait (a CIB és a Raiffeisen). Ennek az átlagos jövedelmű ügyfelek is örülhetnek, hisz egyre több banknál érhető el már el kölcsön extra vállalás nélkül is a 7 százalék alatti teljes hiteldíj mutatóval (THM). Egy évvel ezelőtt ez a mutató még 10 százalék körül járt a folyósított jelzáloghiteleknél.

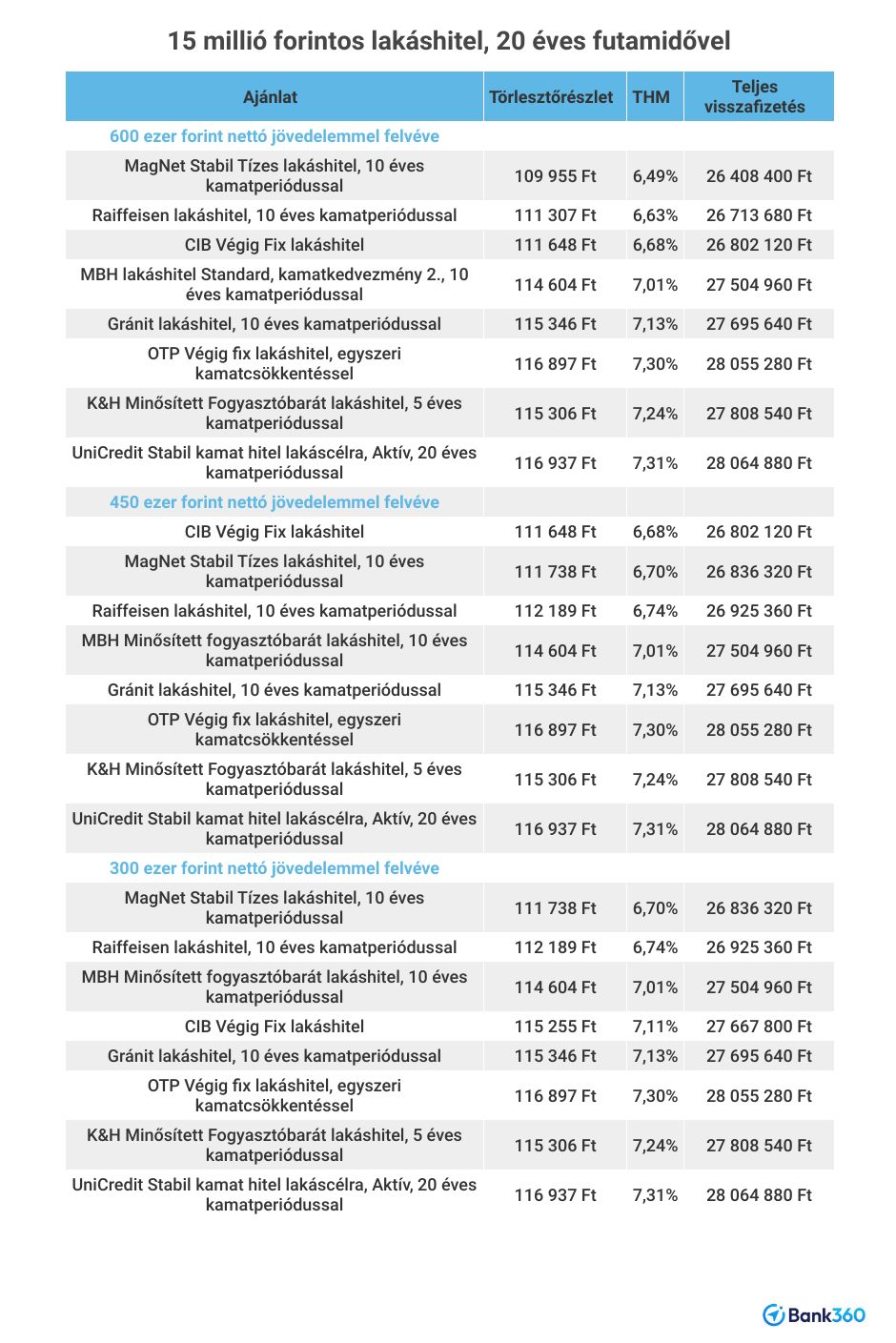

A banki ajánlatok „összesűrűsödtek”: a 15 millió forintos, 20 éves futamidejű lakáshitel törlesztőrészleteiben csak néhány ezer forint különbség van a bankok között. Ezt a hitelt a Bank360.hu lakáshitel kalkulátorának ajánlatai szerint ugyanakkora költséggel veheti fel a legalább 300 ezer forint nettó jövedelmet igazoló (egyedül vagy adóstárssal együtt), mint a 450 ezret kereső, és kevesebb, mint 2000 forinttal lehet kedvezőbb a havi törlesztője azoknak, akik minimum 600 ezres jövedelemmel rendelkeznek. Az utóbbi esetben a legalacsonyabb THM-mel számolva, 20 év alatt 400 ezerrel kisebb, 26,4 millió forint lehet a teljes visszafizetés.

Mennyi törlesztőt fizethetek?

Minimum 300 ezer forint nettó jövedelemmel 6,70 és 7,31 százalék közötti THM-mel igényelhetjük a 15 milliós kölcsönt a kalkulátor különböző ajánlatai alapján. Attól függően, hogy melyik pénzintézettől vesszük fel a hitelt, a havi törlesztés 111 738 és 116 937 forint közötti lehet, a futamidő alatti teljes visszafizetés pedig 26 836 320 és 28 064 880 forint közötti.

Legalább 450 ezres jövedelemmel a THM hasonlóan alakul: 6,68 és 7,31 százalék közötti, amivel a havi törlesztés 111 648 és 116 937 forint között változhat. Ezzel a húsz év alatt 26 802 120 és 28 064 880 forint közötti összeget fizethetünk vissza a bankoknak.

Azok, akik 600 ezer forint nettó jövedelmet tudnak felmutatni, 6,49-7,31 százalékos THM-mel igényelhetik a kölcsönt. A legkedvezőbb ajánlattal 109 955 forintos havi törlesztést kell fizetni, míg a legmagasabb 116 937 forintot. A futamidő alatti teljes visszafizetés 26 408 400 forint vagy legfeljebb 28 064 880 forint lehet.

A hitelkalkulátor nyolc legkedvezőbb ajánlatából ötnél (a Gránit, a K&H, az MBH, az OTP és az UniCredit bankoknál) ugyanannyiba kerül a 15 milliós hitel felvétele a nettó 300 ezret keresőnek, mint a 600 ezres jövedelműnek. Három bank (a CIB, a MagNet és a Raiffeisen) a magasabb jövedelműeknek – jövedelemkategóriánként eltérően - néhány tized százaléknyi THM-kedvezményt ad, ami a havi törlesztésben 2000-4000 forint különbséget jelent.

Háromszázezres jövedelemmel a mintegy 112-117 ezer forintos havi törlesztés magas terhet jelent, amit a futamidő kitolásával vagy egy adóstárs bevonásával tudunk mérsékelni. A futamidő 25 évre emelésével a havi fizetési kötelezettség tízezer forinttal csökkenthető. Ezzel azonban a visszafizetendő összeg emelkedik meg 4 millió forinttal.

Hogy mekkora törlesztést bír el a jövedelmünk, azt a jövedelemarányos törlesztési mutató (JTM) szabja meg. A legalább 10 éves kamatperiódusú vagy fix kamatozású lakáshiteleknél, 600 ezer forint alatti jövedelemmel a havi törlesztés – az összes hitelünket figyelembe véve – nem lehet nagyobb a jövedelem 50 százalékánál. 600 ezres vagy magasabb jövedelemmel már elérheti a 60 százalékot. Ha 10 évnél kisebb, de legalább 5 éves kamatperiódusú hitelt veszünk fel (mint amilyen a példánkban szereplő K&H-s kölcsön), akkor a jövedelem 35, illetve 40 százalékát teheti ki a törlesztés.