Emelkedő átlagdíjak és kárkifizetések jellemzik a több mint 3,3 millió szerződésből álló lakossági vagyonbiztosítási piacot. Az egyéni lakásbiztosítások tavaly 15 százalékkal, két év alatt pedig 26 százalékkal drágultak. Ezt próbálhatják meg most visszanyerni az ügyfelek a szerződéseik márciusi szabad felmondásával, ha az ajánlatok összehasonlításával számukra jobb jó ár-érték arányú lakásbiztosítást találnak.

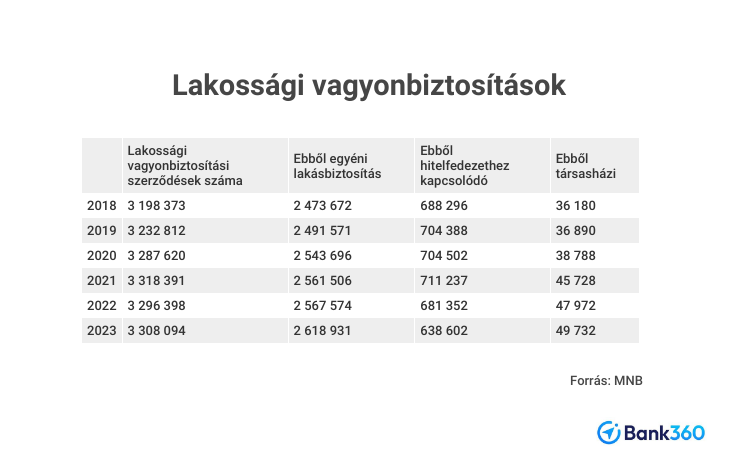

Tavaly mintegy 15 százalékkal nőtt a lakásbiztosítások átlagos díja - derül ki a Magyar Nemzeti Bank (MNB) most közzétett statisztikáiból. Az év végén 3,31 millió lakossági vagyonbiztosítási szerződést tartottak nyilván, ebből 2,62 millió volt a normál egyéni lakásbiztosítás, nem egészen 639 ezer szerződés kapcsolódott valamilyen jelzáloghitelhez, a társasházi biztosítások száma pedig megközelítette az 50 ezret.

A teljes díjbevétel a lakossági vagyonbiztosítási piacon 191,2 milliárd forint lett, bő 15 százalékkal magasabb, mint 2022-ben. Egy normál lakásbiztosítás átlagos díja 47,7 ezer forint volt, a hitelfedezethez kapcsolódó biztosításoknál ez az összeg már 65,7 ezer forintra nőtt, a társasházak pedig éves szinten csaknem 490 ezer forintot fizettek ki lakossági vagyonbiztosításra. Volt még néhány ezer egyéb vagyonbiztosítás is, ezek átlagos díja meghaladta a 13 ezer forintot. Az egyéni lakásbiztosítások átlagos díja az elmúlt két évben 26 százalékkal emelkedett.

Emelkednek a díjak, de van megoldás

Ahogy az 2023-ban is történt, az idén is emelhetik a biztosítók a lakásbiztosítások díját. 2023-ban a tarifák minden szerződéstípusnál nagyjából az előző évi inflációval azonos vagy annál kicsit nagyobb mértékben nőttek, a jegybanki adatok alapján 14,5-16 százalék között emelkedtek az egy szerződésre jutó átlagos díjak. 2023-ban 17,6 százalékos volt az átlagos infláció, várhatóan ezt is megpróbálják majd beépíteni a díjaikba a piaci szereplők.

Egy átlagos lakásbiztosításnál ez már 56 ezer forintos éves átlagos díjat jelentene, a hitelfedezethez kapcsolódó biztosításoknál 77 ezer, a társasháziaknál pedig 575 ezer forintot. Szerencsére a sebesen emelkedő díjak ellen most márciusban még felvehetik a harcot az ügyfelek, ha átnézik a biztosítók ajánlatait, és élnek a váltás lehetőségével. Ezt könnyen és egyszerűen megtehetik online lakásbiztosítás kalkulátorral is, amilyet például a Bank360.hu kínál. Aki új biztosítást köt, annak egy évig biztosan már nem fog változni a biztosítási díja, 2025-ben pedig az indexálás várhatóan a 2024-es infláció alapján történik majd, vagyis jóval kisebb áremelkedés várható, mint az idén vagy 2023-ban.

Hitelfedezetnél ügyelni kell a folytonosságra

Azok is felmondhatják alakásbiztosítást, akiknek jelzáloghitel vagy valamilyen állami támogatás van bejegyezve az ingatlanjára, például CSOK-ot vett fel, és ezáltal hitelbiztosítéki záradék van a biztosítási szerződésén. Ebben az esetben arra kell ügyelni, hogy meglévő hitel adatait az új biztosítási szerződésre is fel kell vezetni, és a dokumentumokat be kell mutatni a bank részére, ellenkező esetben a hitelintézet felmondhatja a kölcsönszerződést. Fontos továbbá, hogy a biztosítási fedezet folytonos legyen, vagyis a felmondott és az új biztosítási szerződés között ne legyen olyan időszak, amikor a biztosítottnak nincs lakásbiztosítása.

Hitelbiztosítéki záradék nélküli szerződésnél is jó, ha nincs szünet a régi és az új lakásbiztosítás között, bár komolyabb jogi következményekkel, például a hitelszerződés felmondásával ilyen esetben nem kell számolniuk az ügyfeleknek. Az viszont előfordulhat, hogy bizonyos kiegészítők - például a balesetbiztosítás - nem élnek már rögtön a szerződés első napjától, csak néhány hónapos várakozás után. Ráadásul elképzelhető, hogy éppen abban a néhány napban éri valamilyen kár az ingatlanát, amikor éppen nincs rá biztosítása.

Egyre több a kárkifizetés

A jegybank adatai szerint a lakossági vagyonbiztosításokra kifizetett károk is egyre nagyobbak. 2023-ban már csaknem 709 ezer káresemény történt, vagyis minden negyedik-ötödik szerződésre jutott kifizetés. Az egyéni ügyfelek negyede-ötöde legalább évente egyszer kért kártérítést, a társasházaknál átlagosan 2,3 káresemény volt 2023-ban.

Összesen 73 milliárd forint volt a kárráfordítás, ami azt jelenti, egy átlagos lakásbiztosítási kár esetében körülbelül 100 ezer forintot fizettek ki a biztosítók. Miközben a káresemények száma nem sokat változik, 600-700 ezer körül van évente, a kifizetések értéke tendenciaszerűen emelkedik. Öt-hat évvel ezelőtt például még csak 50-60 ezer forint körül volt egy átlagos lakásbiztosítási kár értéke.