Öt év után nettó törlesztővé váltak a háztartások, a bankbetétek mennyisége pedig soha nem látott mértékben csökkent. A babaváró hitel beleállt a földbe, a lakáshitel-szerződések száma szintén mélypontra került.

Drasztikus fordulat következett be az idén a lakossági hitelpiacon. Öt év után ismét olyan hónapot zártak a bankok, amelyben a háztartások több kölcsönt törlesztettek, mint amennyit felvettek. A Magyar Nemzeti Bank (MNB) friss adatai szerint 27,7 milliárd forinttal haladta meg a visszafizetések volumene a hitelfelvételekét, szaknyelven nettó hiteltörlesztővé vált a lakosság. Az utolsó olyan hónap, amikor hasonló történt, 2018 februárjában volt.

A háztartások hitelállománya az első hónap végére 9887,5 milliárd forintra csökkent, visszaesett a lakáshitelek és a fogyasztási hitelek állománya is. Ami sajnos nem csökkent 2022 vége óta, az a folyószámlahitel-állomány volt, sőt a statisztika szerint valamivel több folyószámla lehetett mínuszban január végén, mint december utolsó napján.

A kereslet szinte minden hiteltípus iránt csökkent. A legdrasztikusabb visszaesés a babaváró támogatásnál volt. Abból decemberben még több mint 70 milliárd forintnyi szerződést hoztak tető alá, januárban viszont már csak 7 milliárdnyit. Ez azonban nem meglepő, mivel a kormány december végéig halogatta a támogatási program meghosszabbításáról szóló kormányrendelet megjelentetését, így a bankok és a fiatal házasok is igyekeztek még az év vége előtt lebonyolítani a szerződéskötést.

Évtizedes csúcson a kamatok, senkinek sem kell a hitel

A lakáshiteleknél valamelyest emelkedett decemberhez képest a szerződéses összeg volumene, 48,3 milliárd forint volt, de ez a tavaly januárinak még a felét sem éri el. A szerződések darabszáma pedig csökkent az idei első hónapban, mindössze 4101 lakáshitelt vettek fel. Az MNB 2017 januárja óta tette közzé az új lakásszerződések számát, ennyire alacsony darabszám azóta nem fordult elő. Az elmúlt években, a Covid-időszakot nem számítva, jellemzően 8-10 ezer lakáshitelszerződést írtak alá havonta, a különösen frekventált nyári hónapokban sokszor 10-12 ezer között volt a darabszám.

A visszaesésben szerepet játszhat, hogy a támogatott konstrukciókat nem számítva a kamatok 11 éves csúcson járnak. Januárban 10,66 százalékos volt az átlagos lakáshitelkamat, ezen belül a legmagasabb ügyleti kamatot a legalább egyéves, legfeljebb ötéves kamatperiódusnál számították fel, ez az érték 15,28 százalékos volt. Ebben vélhetően benne van egy jó adag kamattámogatás is, hiszen ide tartoznak a támogatott lakáshitelek.

A személyi kölcsönök iránti kereslet decemberhez képest minimális mértékben nőtt, éves alapon viszont 12 százalékkal csökkent. 37,8 milliárd forintnyi szerződést kötöttek a háztartások a bankokkal. Az átlagos kamatszint az egekben jár, januárban meghaladta a 19 százalékot, ez csaknem nyolcéves rekord. A változó kamatozású személyi kölcsönöké 29 százalék fölött maradt, az MNB 2004 óta vezetett statisztikájában a mostanihoz hasonlóan magas kamatok nem találhatók. Az autóhitelek kamata is 20 százalék fölött van már, tíz évet kell visszamenni az időben ahhoz, hogy ilyen magas számokat adjon ki a statisztika.

Az autóhiteleknél és a személyi kölcsönöknél nem sokkal drágábbak most már a folyószámla- és a kártyahitelek sem, előbbiek átlagos kamata 24,77, utóbbiaké 26,55 százalékok volt. Ezek a kamatok is tovább emelkedtek januárban, és szintén sok éves csúcson járnak.

Fellendülés nem várható

Az MNB friss Hitelezés Felmérése szerint fordulat sem várható ezen a téren. A bankok többsége arra számít, mind a lakáshitelek, mind a fogyasztási hitelek piacán kevesebb pénzt fognak kihelyezni a az idei első félévben, mint korábban. A már eddig is szigorú hitelfeltételek a bankok többségénél tovább szigorodhatnak. A maximális futamidő ugyan nem csökken, de a havi törlesztőrészlet és a jövedelem arányára vonatkozó, a hitelbiztosíték értékének az arányával és a minimálisan megkövetelt hitelképességi szinttel kapcsolatos elvárások emelkedhetnek.

A fogyasztási hiteleknél hasonló a helyzet: magasabb jövedelmet, több fedezetet és jobb hitelképességet várnak majd el a bankok az idén, mint korábban. A maximális futamidővel kapcsolatos szigorítás viszont nem várható, az önrésszel kapcsolatos feltételek sem változnak majd. Rossz hír viszont, hogy a kamatmarzsot emelni tervezik a bankok, és a hitelek folyósításának díját is növelik. Utóbbinál az infláció mértékével megegyező áremelést már több hitelintézet be is jelentett.

Rengeteg pénz eltűnt a bankszámlákról

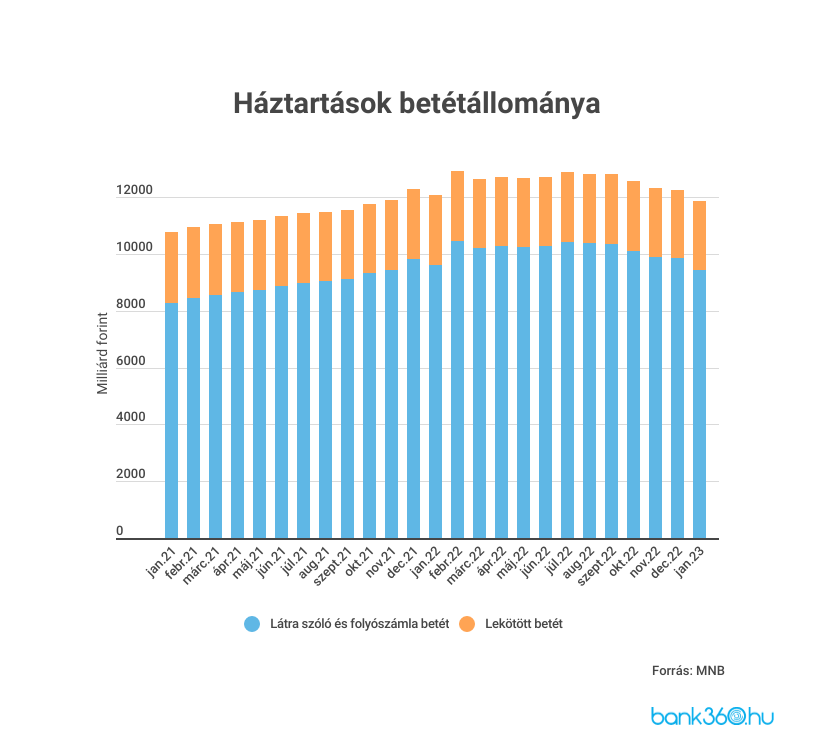

Januárban soha nem látott mértékben csökkent a bankbetétek volumene, 333,5 milliárd forinttal apadtak a bankszámlák. A háttérben több ok is állhat. Az egyik az emelkedő árak, a rezsiköltségek hatása, amelyek miatt sokan hozzányúlhattak a tartalékaikhoz. A másik ok az újonnan piacra dobott Prémium Magyar Állampapír (PMÁP) lehetett, elképzelhető, hogy a magas infláció láttán sokan döntöttek úgy, befektetik az eddig parlagon heverő megtakarításukat.

A folyószámla és látra szóló betétek mennyisége több mint 420 milliárd forinttal csökkent a hónap során, miközben a lekötött betéteké bő 20 milliárd forinttal 2413,3 milliárdra nőtt. Akinek nem hitel kell, hanem megtakarítása van, persze örülhet, a lekötött betétek átlagos kamata ugyanis tovább emelkedett januárban 11,88 százalékra.

Érdekes része a statisztikának, hogy az elmúlt hónapokban átlagosan havonta 1000 milliárd forintos nagyságrendben kötöttek le betétet a bankoknál, csakhogy a 2400 milliárd forint körüli átlagos lekötött betétállomány nagyjából három-négy éve stagnál. Az MNB tájékoztatása szerint az áll a jelenség hátterében, hogy a hónapon belül többször - akár naponta - lekötött betéteket összeadják, így jön ki az 1000 milliárdos szerződési összeg.

Szintén érdekes, hogy ennek a volumennek alig a harmada tartozik a lakossághoz, a többi a nonprofit alapítványok betétje. A naponkénti lekötésekkel bizonyos korlátok között akár a 18 százalékos egynapos betéti kamatot is megkaphatják az ügyfelek, de a három hónapos diszkontkincstárjegyek hozamát mindenképpen. Utóbbi most 14 százalék fölött van.

Ez sajnos csak a kiemelt, privátbanki ügyfelek játéka, az átlagos ügyfelek kénytelenek beérni a mindenki számára elérhető betéti ajánlatokkal, amelyek között szintén vannak kétszámjegyűek.