Miskolcon, Nyíregyházán és Kaposváron még minimális önerő mellett nagyjából elég lehet egy húszmilliós lakáskölcsön egy ötven négyzetméteres panellakás megvásárlásához. Szegeden, Győrben és Debrecenben már nagyobb önerő vagy nagy összegű, illetve kamattámogatott hitel is kell ehhez.

Az állami rezsitámogatás tavalyi átalakítása a lakáspiacra is jelentős hatást gyakorolt, a vevők érdeklődése megnőtt az alacsony energiafelhasználású ingatlanok iránt. A „megfizethető” kategóriába sorolt panellakások iránt is élénkült az érdeklődés. Különösen a panelprogramos házakban lévő (azaz szigetelt, fűtéskorszerűsítésen átesett, egyedi fogyasztásmérőkkel felszerelt) - lakások iránt. Fontos szempont lett a távfűtés, amelynek díja egyelőre nem emelkedett.

A megelőző időszak kiemelkedő forgalma után az év végére a magas infláció, a növekvő megélhetési költségek és az emelkedő hitelkamatok miatt megcsappant a kereslet az ingatlanpiacon, ami az idei év eddigi hónapjaira is jellemző maradt. A panelek iránt viszont a téli szezonális hatástól eltekintve megmaradt az érdeklődés, szakértők szerint a kiszámítható költségek miatt vonzók a lakást keresők számára.

A panelárak Debrecenben és Győrben nem mérséklődtek, az Ingatlannet.hu kínálatában jelenleg Győrben 553 és 715 ezer forint közötti négyzetméteráron kínálnak ilyen lakásokat, Debrecenben pedig 569 és 854 ezer forint közötti a kínálati ár.

Egy ötven négyzetméternél kicsit nagyobb panellakásért Győrben átlagosan 31 millió forintot, Debrecenben 34 millió forintot kérnek. Szegeden 29-30 millió forint, Miskolcon 20 millió, Nyíregyházán 26 millió forint körül alakul az átlagára egy ilyen lakásnak. Kaposvári panelből kevés a hirdetés, ezek négyzetméterára átlag 500 ezer forint, az ötven négyzetméter körüli panel átlagára 26 millió forint.

Mennyit kell fizetni havonta?

Miskolcon egy 16 millió forintos lakáshitellel és a minimális, 20 százalékos önerővel már vásárolható legalább 50 négyzetméteres panellakás. (A bankok legfeljebb az ingatlanfedezet 80 százalékáig nyújthatnak hitelt.) Nyíregyházán és Kaposváron egy 20 milliós lakáshitelhez éppen nem elegendő a 20 százalékos saját erő, azt még 800 ezer forinttal ki kell egészíteni a lakásvásárláshoz.

A hasonló nagyságú szegedi, győri és debreceni panelek vételénél nagyobb önerő szükséges (9-14 millió forint), ha a vásárlók nem kívánnak 20 milliónál nagyobb lakáshitelt felvenni. Az önerő rész állami támogatással, babaváró hitellel és családi otthonteremtési kedvezménnyel (csok) növelhető. Az ezekre jogosultaknak a kölcsönt is babavárós és/vagy csokos hitellel érdemes kombinálni, hogy megfizethető maradjon a havi törlesztőjük.

Ha a lakásvásárlók 20 milliónál is nagyobb hitelt igényelnének, és a bank megadja a 80 százalékos finanszírozást, akkor egy debreceni 34 millió forint vételárú lakás vásárlásához - gyerek és állami támogatás nélkül - 27,2 milliós kölcsön kell. Egy ekkora hitel felvételéhez az adósnak önállóan vagy adóstárssal együtt legalább 500 ezer forint nettó jövedelemmel kell rendelkezni. 20 éves futamidővel számolva így is magas, 240 ezer forint körüli havi törlesztőt fizethetnek a Bank360.hu lakáshitel kalkulátorában jelenleg legkedvezőbb banki ajánlatokra (9,07 és 9,10 százalékos THM-mel a CIB Banknál és az MKB Banknál). Így a futamidő végén a hitelösszeg több mint dupláját, 57,5 millió forintot fizethetnek vissza a banknak. A hitelfelvevők 600 ezer forint és annál magasabb jövedelem esetén 238 ezer forintos havi lakáshitel-törlesztővel számolhatnak húsz évre.

Ha a 27,2 milliós lakáshitel futamidejét kitolják 20-ról 25 évre, akkor félmilliós jövedelem mellett közel 224 ezer forint, 600 ezer forint vagy afölötti jövedelemmel mintegy 220 ezer forint lenne a havi törlesztő, a teljes visszafizetendő összeg pedig felkúszna 66 millió forintra.

Jelenleg 20 millió forintos jelzáloghitel – a legalább 10 éves kamatperiódusú vagy végig fix kamatozású hitelek közt – a legalacsonyabb kamattal (8,59 százalék, amely végig fix) a CIB Banknál érhető el az 500 ezer forint nettó jövedelemmel rendelkezőknek, 20 éves futamidővel. A költségeket jelző teljes hiteldíj mutató (THM) 9,07 százalék, így havi 176 223 forintos törlesztővel húsz év alatt a hitelösszeg több mint dupláját, 42 300 120 forintot fizethetnek vissza az adósok.

Félmilliós jövedelemmel 9,07 és 9,78 százalék közötti THM-mel lehet most piaci kamatozású lakáskölcsönt felvenni a Bank360.hu lakáshitel kalkulátorának legkedvezőbb ajánlatai alapján. Ezeknél feltétel, hogy az adós a jövedelmét a banknál vezetett számlájára utaltassa.

A 20 milliós lakáshitel futamidejének 20-ról 25 évre emelésével a havi törlesztőrészlet több mint tízezer forinttal csökkenthető félmilliós nettó jövedelem esetén (a Gránit Bank ajánlata 165 945 forintos havi törlesztő), de a hitelért már 7,5 millió forinttal többet, 49 802 350 forintot kellene visszafizetni a 25 éves futamidő végén.

Mennyi a törlesztő 600 ezres vagy magasabb jövedelemmel?

Magasabb jövedelemmel kedvezőbb a THM: ha az adósnak egyedül vagy az adóstársával együtt 600 ezer forint, illetve azt meghaladó jövedelme van, 8,97 és 9,56 százalék közötti THM-mel érhetők el 20 milliós jelzáloghitelek.

A húsz év alatt visszafizetendő összeget tekintve a legjobb ajánlat a Gránit Banké: 8,97 százalékos THM-mel és 174 933 forint havi törlesztővel a futamidő végéig 42 002 770 forintot kell az adósnak fizetni a hitelért cserébe (az első 10 éves kamat alapján becsülve). A második legjobb ajánlat a CIB Banké, amely ugyanolyan kondíciókkal nyújt 20 milliós lakáshitelt a 600 ezer forint nettó jövedelemmel rendelkezőknek, mint az 500 ezreseknek. A Gránit Bank ajánlata 476 ezer forinttal kedvezőbb az MKB Bank, és több mint egymillió forinttal a Takarékbank ajánlatánál a teljes hitelköltséget tekintve.

Ennél kisebb, 400 ezres jövedelemmel elég magas, 178 ezer forintot meghaladó havi törlesztővel számolhat a lakáshiteles húsz évre (a Gránit Bank 9,24 százalékos THM-mel nyújtott kölcsönéért a futamidő végén 42 778 690 forintot kell visszafizetni).

Az adós havi törlesztője - 10 éves vagy hosszabb kamatperiódusú, illetve végig fix kamatozású jelzáloghitel esetén - félmillió forint alatti nettó jövedelemmel a jövedelem legfeljebb 50 százaléka lehet, a félmilliót elérő vagy meghaladó összegű jövedelem esetén pedig a 60 százaléka a Jövedelemarányos Törlesztési Mutató (JTM), más néven az adósságfék szabály alapján. Ilyenkor nem csak az új hitelt, hanem az adós egyéb fizetési kötelezettségeit is figyelembe kell venni a mutató meghatározásakor. A bankok a megélhetési költségekre tekintettel még ennél is szigorúbban korlátozhatják a havi törlesztő, így a felvehető hitel összegét.

Az MNB által minősített fogyasztóbarát lakáshitelek között is a CIB Bank ajánlata most a legkedvezőbb a félmilliós nettó jövedelemmel rendelkező hitelfelvevőknek: 9,40 százalékos THM-mel, havi 180 119 forintos törlesztővel kaphatnak húszmilliós lakáshitelt.

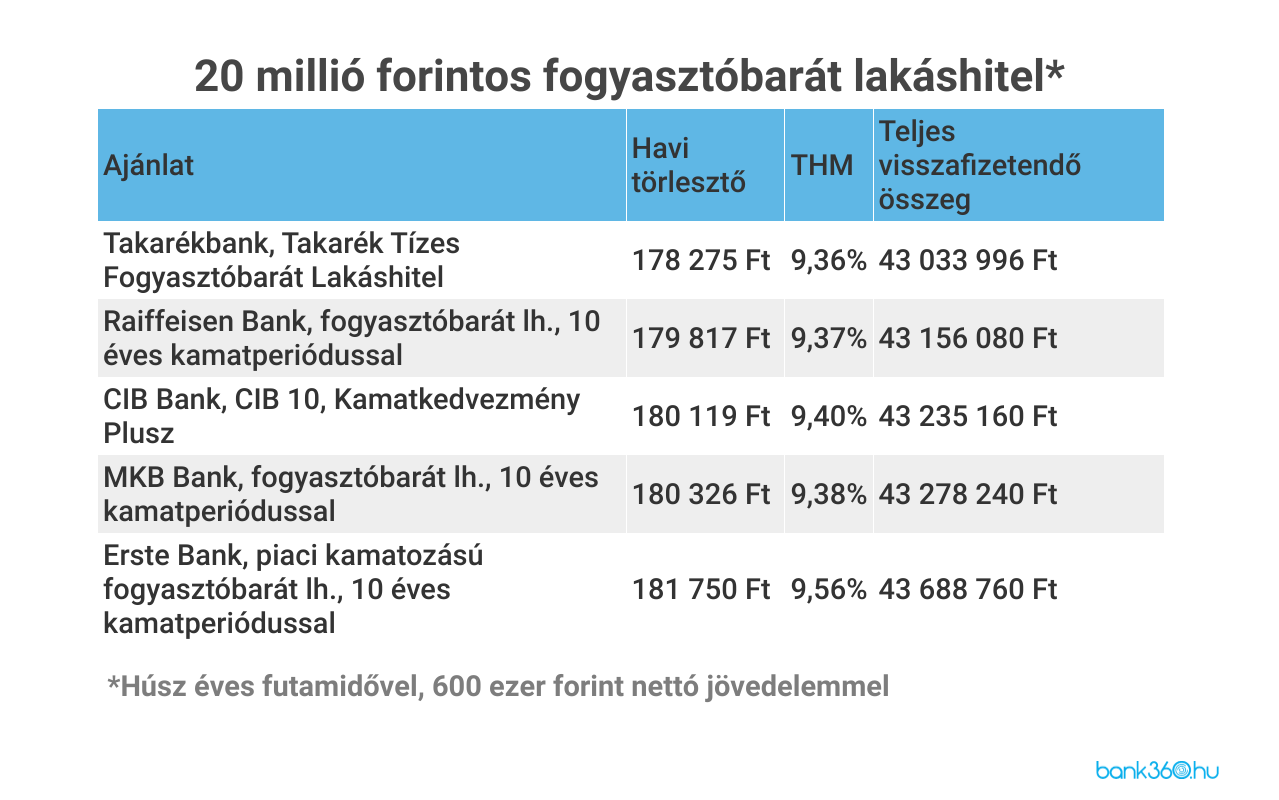

A magasabb, legalább 600 ezer forint nettó jövedelmet igazolni tudók pár ezer forinttal kedvezőbb havi törlesztővel szerződhetnek fogyasztóbarát lakáshitelre is: a Takarékbank 9,36 százalékos THM-mel, 178 275 forintos havi törlesztővel nyújt kölcsönt. Így a futamidő végén összesen 43 033 996 forintot kell visszafizetni az adósnak.

Százmilliós panelt árulnak

Jelenleg a legdrágább panellakás az Ingatlannet.hu kínálatban egy budapesti, a XIII. kerület, Katona József utca eleji társasházban lévő (a West End bevásárlóközponttal szemben), 115 négyzetméteres lakás, amelynek az irányára 108 millió forint. A 2. emeleti, 5 szobás ingatlan a képek tanúsága szerint korábban irodaként funkcionált. A hirdetmény szerint a ház szigetelt, a lakás jó állapotú, a rezsije a közös költséggel együtt havonta nagyjából 80 ezer forint.