Több bank is csökkentette júniustól a személyi kölcsönök kamatait, a lakáshiteleknél azonban alig van mozgás, a nem kamatplafonos jelzáloghiteleknél még emelés is előfordult. Összefoglaltuk, milyen változások történtek a hónap elején a lakossági hiteleknél.

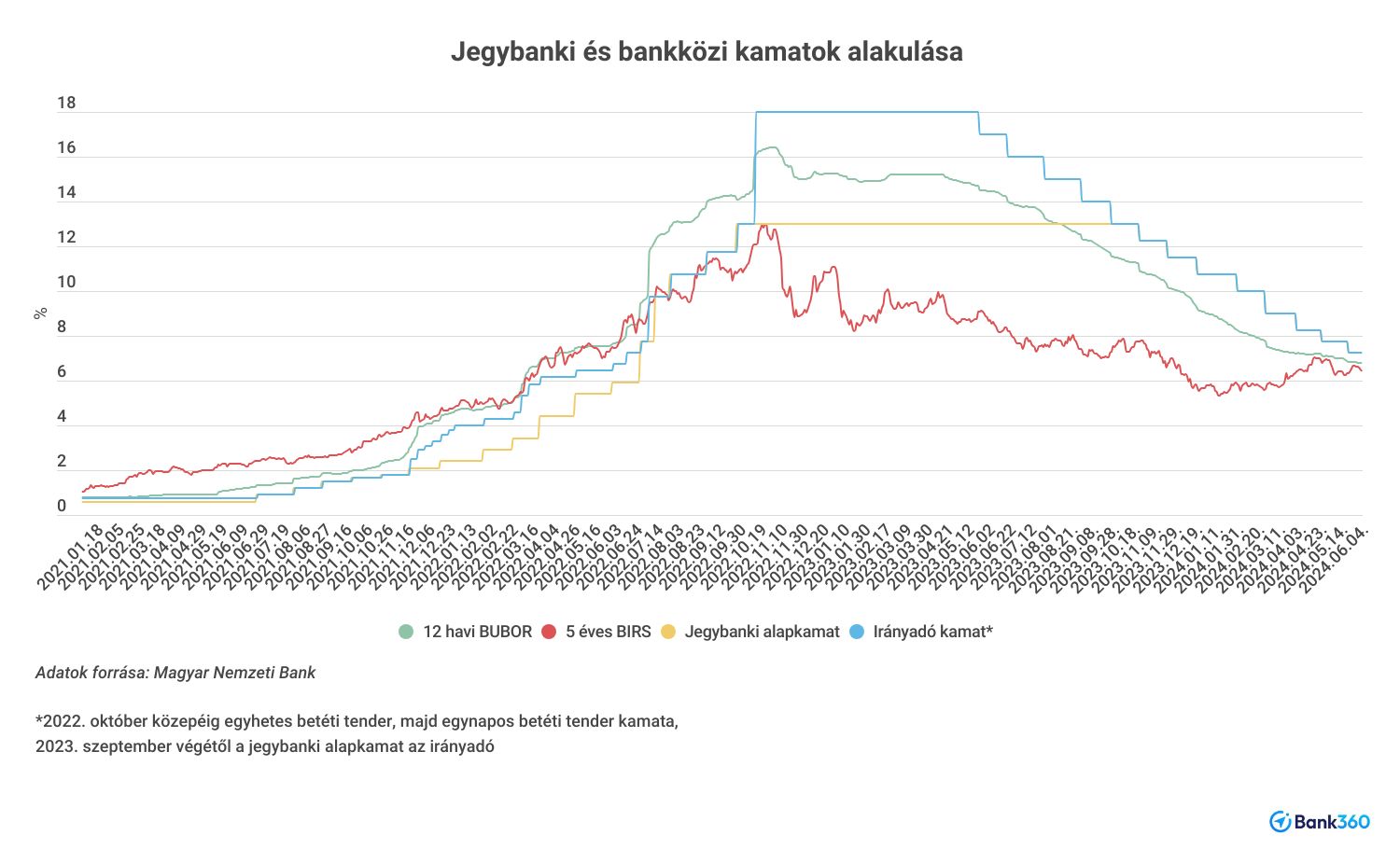

A jegybanki alapkamat folytatódó csökkentése nem segített a lakáscélú jelzáloghiteleken, az ezek árazását befolyásoló hosszú távú hozamok változása ugyanis elszakadt az MNB irányadó mutatójától az év eleje óta. Az elmúlt egy hónapban ugyan már megállt a referenciakamatok növekedése, valamennyit még mérséklődtek is, de még így is magasabb szinten vannak, mint 2024 elején, amikortól 7,3 százalékra csökkentették a lakáshitelek THM-plafonját.

A magas hosszú távú hozamok kötik a lakáshitelkamatokat

Az ötéves BIRS június 4-én 6,43, a 10 éves 6,60, a 20 éves pedig 6,64 százalékon áll. Márpedig több olyan bank is van, amely ennél kisebb kamattal nyújt 10-20 éves lakáshiteleket, és olyanok is akadnak, amelyeknél a teljes hiteldíj mutató (THM) is ez alatt van. Ez alapján nem meglepő, hogy szinte senki nem nyúlt a jelzáloghitelek áraihoz június elején. Egyedül az MBH változtatott, a lakáshiteleinél kisebb-nagyobb mértékben csökkentett, így azok az olcsóbbak közé kerültek, a szabad felhasználású konstrukcióknál azonban emelt is.

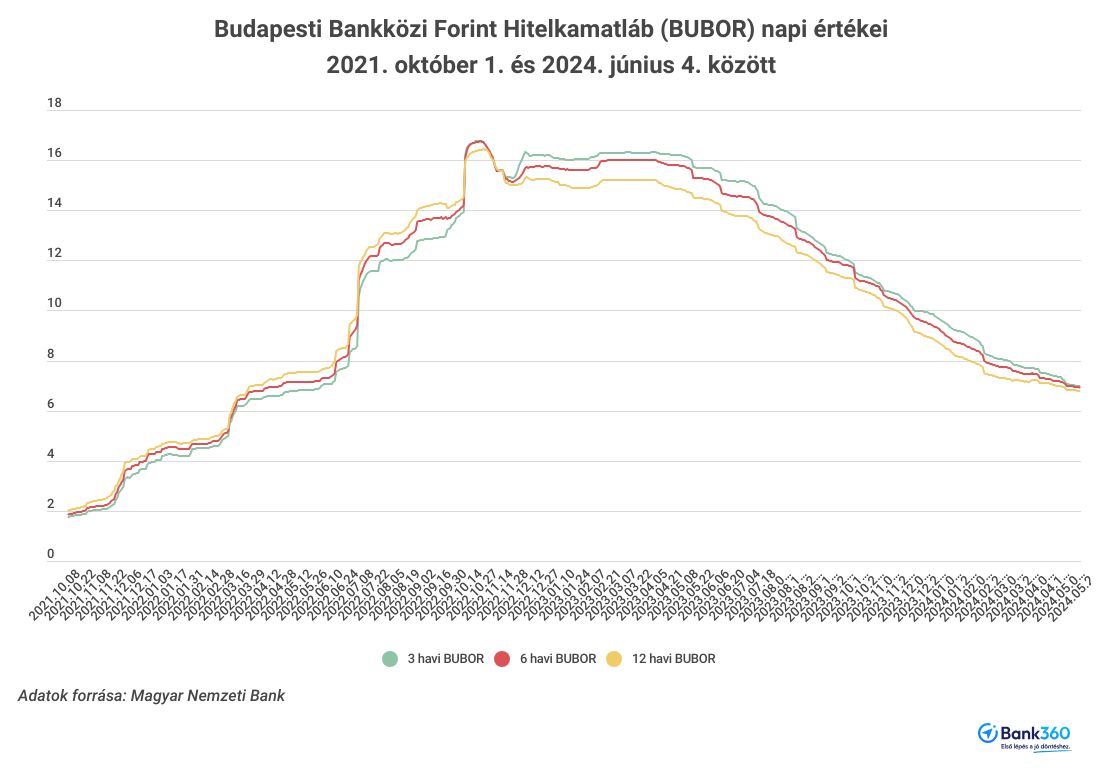

A rövid távú hozamokat mutató BUBOR együtt mozog a jegybank kamatvágásaival, de az aktuális értékek még továbbra is távol vannak attól, amelyekhez a változó kamatozású lakáshitelek kamatstopját kötötte a kormány, így nem meglepő, hogy annak újabb meghosszabbítását tervezi. A 3 havi BUBOR június 4-én 6,97, a 6 havi 6,91, a 12 havi pedig 6,78 százalékon áll június 4-én.

Több nagybank is csökkentette a személyi kölcsönök kamatát

A lakáshitelek több hónapja szinte bebetonozódott kamataival szemben a személyi kölcsönöknél június elején is folytatódtak a vágások, több nagybank is kedvezőbbé tette az ilyen fogyasztási hiteleit. Márpedig ezek iránt már eddig is nagy volt a kereslet, hiszen a Magyar Nemzeti Bank legfrissebb adatai szerint áprilisban 68,2 milliárd forintnyi szerződést kötöttek rájuk a pénzintézetek, ami történelmi rekord. A beindult az árverseny hatására a személyi kölcsönök átlagos kamata 17,61 százalékosra süllyedt, ami másfél éves mélypont.

Az ügyfeleket ugyan most láthatóan nem kell ösztökélni a hitelfelvételre, ennek ellenére a pénzintézetek az alábbi kamatcsökkentéseket hajtották végre június elején a Bank360.hu hitelkalkulátorának adati szerint:

Az OTP Bank a Minősített Fogyasztóbarát és a lakásfelújításra igénybe vehető személyi kölcsönök kamatát csökkentette, mindkét esetben a 2-6,1 millió forintos hitelösszeg sávban. A fogyasztóbarát hitel kamata fél, a lakásfelújítási hitel kamata pedig 0,40 százalékponttal csökkent, így júniustól mindkettő 16,09 százalékos éves kamattal vehető igénybe.

Az Erste Bank is a fogyasztóbarát személyi kölcsön kamatát csökkentette. 200 ezer forintos jövedelem felett, 48-60 hónapos futamidő mellett 0,42 százalékponttal, 200 ezer forintos jövedelem felett, 66-84 hónapos futamidő mellett, 1,5-7,99 millió forint hitelösszeg között 0,37 százalékponttal lett alacsonyabb az éves ügyleti kamat. Így 16,60, illetve 16,59 százalékos kamattal lehet felvenni ezt a kölcsönt.

A K&H Banknál június 7-től változnak a szabad felhasználású személyi kölcsönök kondíciói. Az éves ügyleti kamat 1,20 százalékponttal, 15,99 százalékról 14,79 százalékra csökken, amennyiben legalább 400 ezer forint az igénylő nettó jövedelme. Ha vállalja, hogy havonta legalább 150 ezer forint érkezik a K&H-nál vezetett bankszámlára, akkor 13,99 százalékról 12,79 százalékra módosul a kamat.

A jelzáloghiteleknél egyedül az MBH Bank változtatott június elején. A fix kamatozásúak közül a lakáscélú hitelek kamata csökkent, 30 millió forintos hitelösszeg alatt 0,10, felette 0,50 százalékponttal. Az ügyleti kamat így a kisebb hitelösszeget igénylők számára 6,69 százalékra, a nagyobb hitelösszeget felvevők számára pedig 6,29 százalékra módosult. A Minősített Fogyasztóbarát lakáshiteleket ugyanekkora kamattal lehet igénybe venni.

A fix kamatozású nem lakáscélú, szabad felhasználású jelzáloghitel ugyanakkor drágább lett az MBH-nál. 12-30 millió forint közötti hitelösszegnél 0,70 százalékpontos volt az emelkedés mértéke, így 10,25 százalékról 10,95 százalékra változott az éves kamat.

A 10 éves kamatperiódusú jelzáloghiteleknél a lakáscélúak és a szabad felhasználásúak kamata is csökkent. A lakásépítésre vagy- vásárlásra adott kölcsön standard ügyletei kamata 6,79-ről 6,69 százalékra, 30 millió összegtől minimum havi 700 ezer forintos havi jövedelemutalást vállalva pedig 6,49-ről 6,29-re csökkent. Az ugyanilyen kamatperiódusú szabad felhasználású, illetve nem lakáscélú jelzáloghiteleinél 0,40 százalékponttal vitte lejjebb a kamatokat az MBH.