Országosan mintegy 70 ezer, míg Budapesten, a kiemelt négy egyetemen kb. 20 ezer új egyetemi hallgató kezdi meg tanulmányait szeptembertől. A Bank360.hu megnézte az aktuális kollégiumi és albérletárakat, és egy példaszámítás alapján összehasonlította a saját lakás vásárlása és az albérlet költségeit.

Minimális mozgásban az ingatlan- és albérletárak

A koronavírus egyik következménye az ingatlan- és albérletárak dinamikájának megváltozása. Az ingatlanközvetítők elemzései szerint a februári árakhoz képest júniusra mintegy 10%-kal csökkentek az albérletárak.

Egy felmérés szerint 2020 második negyedévében a Budapesten bérbe adott lakások átlagos egy négyzetméterre vetített havi bérleti díja 3030 forint volt, 13,5 százalékkal kevesebb 2019 negyedik negyedévéhez képest - olvasható az MTI összegzésében, amelyet a hazai ingatlanközvetítői elemzések alapján készített. Ugyanakkor a belvárosi albérleti átlagárnál harmadával-negyedével olcsóbb külső kerületekben fél év alatt akár 15-24 százalékkal is megnőtt a bérleti díj. A július 23-i felvételi ponthatárok nyilvánosságra hozása után kiegyenlítettebbé vált a kereslet és kínálat a kiadó ingatlanok tekintetében.

A hitelmoratórium idénre inkább befagyasztotta a lakásárakat, sok vevő ráadásul egyelőre kivár. Ingatlanszakértők szerint várhatóan csak a moratórium után, 2021-től lehet majd árcsökkenésre számítani. Ami viszont egyértelműen megállapítható, hogy a befektetési célú ingatlanvásárlás lendületét a koronavírus okozta helyzet megakasztotta, és ebben az ingatlanszakértők sem látnak egyelőre változást közép- és hosszú távon, ráadásul itt komoly “versenytárs” jelent meg a Magyar Állampapír Plusz bevezetésével.

Az ingatlanszakértők szerint az ingatlanpiacon árcsökkenésre lehet számítani, ugyanakkor annak ideje és mértéke egyelőre még nem látható.

Márciusban éves alapon országosan 29, Budapesten pedig 38 százalékkal csökkent az adásvételek száma, amiben kiemelt szerepe volt a hónap utolsó hetében megfigyelhető tranzakciószám visszaesésnek. Áprilisban ezt követően rendre 58 és 70 százalékkal kevesebb tranzakció valósult meg éves összevetésben - áll a Magyar Nemzeti Bank, 2020. júniusi lakáspiaci jelentésében. Arról is írtak, hogy a járványhelyzet a lakásbérleti piacon is azonnal éreztette hatását. Az átlagos kínálati bérleti díjak is mérséklődtek a fővárosban, különösen a belvárosi kerületekben.

Nem jó a helyzet a fővárosi kollégiumok esetében

Az ELTE ősztől egy 400 fős kollégium bezárása után kb. 3200 férőhellyel fog rendelkezni a szeptemberben kezdődő szemeszterben. A Corvinus Egyetem jelenleg 1100 férőhelyet tud biztosítani kollégiumaiban, a Budapesti Gazdasági Egyetem különböző karainál nem egészen 500 férőhely van, míg a Semmelweis Egyetem esetében ugyanez a szám kevéssel több, mint 700.

Az állami, egyetemi kollégiumok mellett pedig mára egyértelművé vált, hogy helyet kíván magának a magánkollégiumi szektor, amelyet elsősorban külföldi, tehát magasabb vásárlóerővel rendelkező egyetemi hallgatók vesznek igénybe. A Hallgatói Önkormányzatok Országos Konferenciája még 2019-ben is úgy nyilatkozott, mintegy 10 ezer kollégiumi férőhely hiányzik az országban.

A kollégiumi díjak 9 ezertől 25-30 ezer forintig is terjedhetnek havonta, de a költségtérítéses hallgatók számára ez akár 60-70 ezer forint is lehet.

Az pedig néhány napja tény, hogy az eredetileg 91 460, felsőoktatási intézményekbe jelentkezőből 68 112 hallgató kezdheti meg tanulmányait szeptemberben. Ebből csak a négy kiemelt budapesti egyetemen (Corvinus, BME, Semmelweis, ELTE) 19 455 újdonsült hallgató számára kell megoldani a lakhatást. A számokból jól látszik, hogy az igényekhez képest kevés kollégiumi férőhely érhető el.

Lakáshitel vs. albérlet: inkább a lakásvásárlás, hitellel, de sok múlik a részleteken

A Bank360.hu most az albérlet, kollégium, saját tulajdonú lakás döntési háromszögében segít egy példával, egy számítással. Megnéztük egy 35 négyzetméteres, Budapest külső kerületeiben lévő lakás árát. Ez alapján arra jutottunk, hogy legalább 20 millió forinttal kell kalkulálnia egy vásárlónak, ami felmehet akár 30 millióra is. Ugyanezekre a paraméterekre a lakásbérleti díjak havi 110-120 ezer forinttól kezdődnek, de akár elérhetik a havi 140-160 ezer forint is.

Az érthetőség kedvéért átlagárakkal számolunk, és összehasonlítunk egy 25 millió forint értékű lakásvásárlást egy havi 130 ezer forintos albérleti díjjal. A könnyebb érthetőség és összehasonlíthatóság kedvéért azt feltételezzük, hogy az albérletben (már csak az alapterület nagysága miatt is) egy fő fog lakni, és ugyanígy egy fő vásárol lakást is.

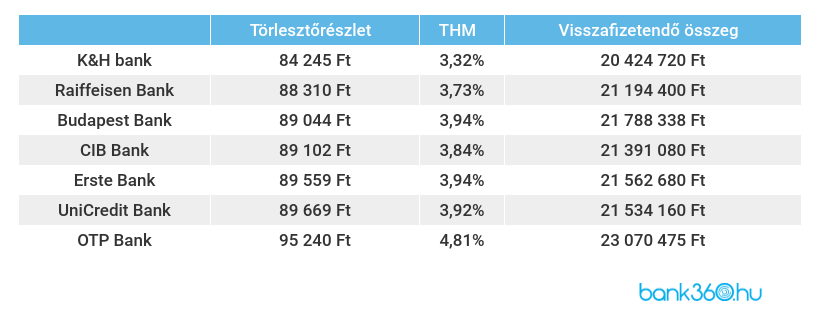

A Bank360.hu lakáshitel-kalkulátorával 15 milió forint hitel felvételével számoltunk 20 éves futamidő mellett. A jegybanki adósságfék-szabályozás a lakás értékének 80%-ban maximalizálja a hitel arányát, azonban a gyakorlat azt mutatja, hogy a bankok inkább a 70% felé billennek, a koronavírus okozta bizonytalanabb foglalkoztatási helyzetben pedig ettől akár még szigorúbb banki előírások is előfordulhatnak. Példánkban 60%-os hitel aránnyal számoltunk.

Nézzük a hitelfelvételi lehetőségeket!

A táblázat törlesztőrészleteket tartalmazó adatai alapján látható, hogy 30%-kal kedvezőbb havi fizetési kötelezettséget jelent a hitel felvétele, mint egy albérlet díja. A hitelek között egyébként 3 havi és 5 éves kamatperiódus is elérhető, tehát a törlesztők akár növekedhetnek is hosszú távon. Nyilvánvalóan további előnyökkel, de költségekkel is jár a saját tulajdonú ingatlan, azonban a számok alapján egyértelmű a döntési helyzet. Persze a számolás azt is feltételezi, hogy a lakásvásárló egyetemi hallgató (vagy a szülei) rendelkeztek a számítások szerinti 10 millió forintos önrésszel. Egy korábbi cikkben részleteztük a lakásvásárlás felmerülő költségeit, ezeket mindenképpen javasolt megismerni.

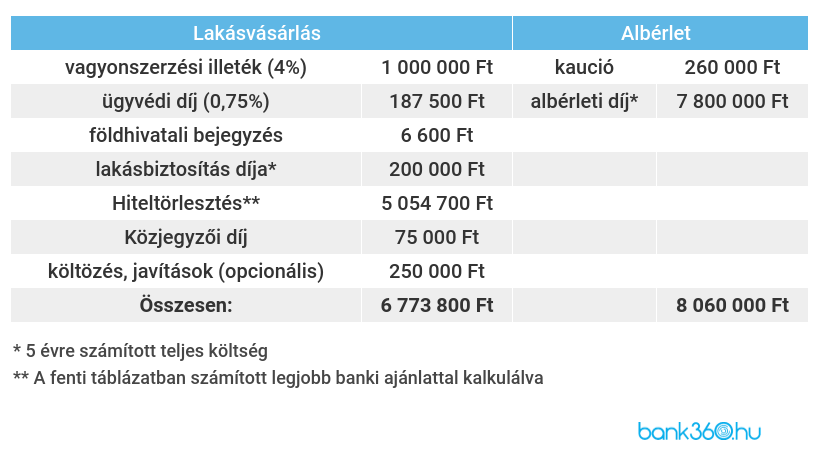

Egy lakáshitelt hosszabb távra érdemes felvenni, különösen a példánkban szereplő 15 milliós összeget, azonban az albérletek árával csak úgy tudjuk reálisan összehasonlítani, ha az egyetemi időszakra, azaz 5 évre vetjük össze a két költség mennyiséget. Ezért most megnézzük, egy 5 éves egyetemi időszak alatt milyen költségek merülhetnek fel lakásvásárlás és albérlet esetében.

Az összesített számokból jól látható, hogy a két választási lehetőség között több mint egymillió forint különbség van. Persze az is fontos, hogy lakásvásárláshoz szükséges az önrész, a példánkban 10 millió forint. Ugyanakkor nem számoltunk az ingatlanpiac alakulásával, amellyel kapcsolatban bár vannak prognózisok, ingatlanpiaci szakértők szerint még ha a jelentősebb árcsökkenés egyelőre nem is érzékelhető, azt vélelmezik, hogy elsősorban a fővárosi ingatlanárak jelentős növekedésével a következő években nem érdemes számolni.

A fedezeti időtáv: mikor térül meg egy lakásvásárlás?

Ha nemcsak az aktuális költségeket szeretnénk összehasonlítani a lakásvásárlás és az albérlet között, hanem a hosszú távú megtérülésben is gondolkodunk, akkor meg kell alaposabban vizsgálni a fedezeti időtávot, azaz azt az időtartamot, amikorra már megtérült a befektetésünk, akár egy hitellel vásárolt ingatlan esetében is.

Mint a fenti számolásból is látszik, minimális a különbség a vásárolt vagy bérelt ingatlan között a havi, rendszeres költségek tekintetében. Persze ehhez az is szükséges, hogy a lakásvásárló rendelkezzen a szükséges önrésszel.

Az ingatlanpiaci folyamatokat - 2020 nyarán - figyelembe véve látható, hogy minimális árcsökkenéssel kalkulálhatunk, így egy 5 éves egyetemi időszakban is. (Persze bármikor lehetnek nagyobb kilengések az ingatlanpiacon.)

A megtérülés függ az ingatlan nagyságától, állapotától, de még az elhelyezkedésétől is. Ez alapján megállapítható, hogy míg a vidéki egyetemeken tanuló hallgatók számára jó esély van az 5 éves megtérülésre, vagyis a fedezeti időtáv elérésére, Budapest belső kerületeiben - a lényegesen magasabb ingatlanárak miatt - erre inkább kevesebb, míg a külső kerületekben a minimális áremelkedés ellenére is nagyobb esély látszik (Forrás: Takarék index)

További finanszírozási lehetőségek lakásvásárláshoz

Természetesen élethelyzettől függően más hitellehetőségek is felmerülhetnek az egyetemi hallgatók számára, így a fent részletezett lakáscélú hitelek mellett, a Babaváró Hitel és a CSOK is szóba jöhet.