A személyi kölcsönök és a lakáshitelek költségei is jelentősen nőttek augusztusban az MNB adatai szerint. A betétek átlagos kamata is emelkedett, mégis csökkent a bankban lekötött pénzek összege.

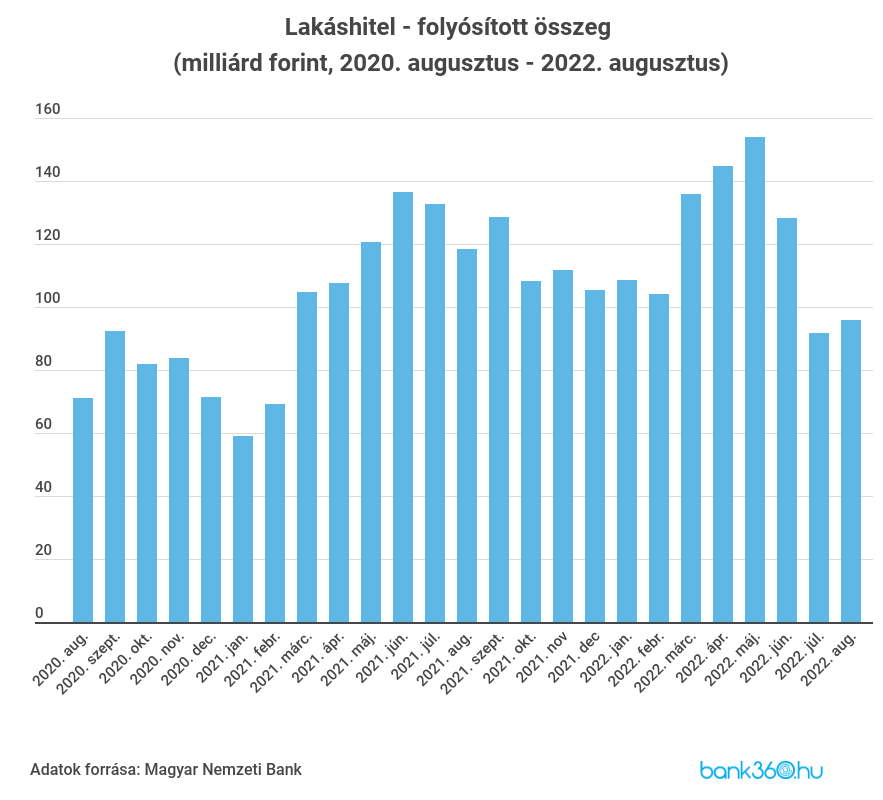

Ismét 100 milliárd forint alatt maradt a háztartások által kötött új lakáshitel szerződések összege, július után augusztusban is. A Magyar Nemzeti Bank friss adatai azt mutatják, hogy a 96,01 milliárd forintos volumen ugyan meghaladja a júliusi 91,79 milliárd forintot, a 2021-es 118,31 milliárd forinttól azonban jelentősen elmarad, annak mindössze a 81 százaléka. A szezonálisan igazított adatok alapján még ennél is jobban visszaesett a kereslet a lakáscélú hitelek iránt, az új szerződések összege eszerint ugyanis nem éri el a 84 milliárd forintot sem.

A háztartásoknak nyújtott forint lakáscélú hitelek átlagos hitelköltség mutatója közel fél százalékponttal emelkedett, 8 százalékról 8,46 százalékra. Ez a tavaly augusztusi 4,61 százalékhoz képest közel 4 százalékpontos emelkedést jelent.

A felvett lakáshitelek 62 százalékát használt lakás megvásárlására fordították az igénylők, 15 százalékát újépítésű lakás megvásárlására, 13 százalékát építkezésre vagy bővítésre, a fennmaradó részt pedig korszerűsítésre, felújításra vagy más egyéb célra. A lakáscélú hitelek kamatfixálásainak átlagos hossza már negyedik hónapja csökken, augusztusban 133 hónapra hónapra fixálták az igénylők átlagosan a hitelek kamatát.

A havi hitelezési volumen 29 százalékát, 28 milliárd forintot tettek ki a támogatott lakáshitelek, 67,52 milliárd forintot pedig a piaci feltételű konstrukciók. Az előző hónaphoz képest a támogatott hitelek volumene nem változott, a piaci hiteleké valamelyest csökkent. A tavaly augusztusi eredményhez képest viszont a piaci hitelek volumene csökkent jelentősen, 30 százalékkal. A támogatott hitelek szerződéses összege pedig nőtt 2021. augusztushoz képest, majd 6 milliárd forinttal.

A személyi kölcsön iránti kereslet a tanévkezdés ellenére csökkent

A szabad felhasználású személyi kölcsönöknél kismértékű visszaesés volt tapasztalható. Az új szerződések összege 44,95 milliárd forint volt, ami elmarad a júliusi 46,70 milliárd forinttól és a tavaly augusztusi 45,15 milliárd forintos eredménytől is. A fogyasztási hitelek átlagos hitelköltség mutatója szintén emelkedett, a lakáshitelekénél is nagyobb mértékben: 15,64 százalékról 16,77 százalékra.

Kapaszkodik a babaváró, de elmarad a tavalyi szinttől

A gyermekvállalással kamatmentessé tehető babaváró hitelből augusztusban 36,11 milliárd forint fogyott, ami meghaladja a júliusi 32,85 milliárd forintot. A hitelköltség mutató ennél a hitelnél is jelentősen emelkedett, a támogatás elvesztése esetén már közel 12 százalék feletti büntetőkamattal kell számolni az augusztusban szerződőknek. A program indulása óta több mint 1933 milliárd forintra szerződtek le a fiatal házaspárok, ami a maximálisan felvehető 10 millió forintos hitelösszeggel számolva több mint 193 ezer hiteligénylőt jelent.

Emelkednek a betétek kamatai is

Augusztusban megközelítette a 8 százalékot (7,93%) a háztartásokkal kötött betétszerződések kamatlába, az előző havi 7,16 százalékos érték után. Ezen belül a lakossági betétek kamata 6,88 százalék volt, ami a júliusi 6,81 százalékhoz képest kis mértékű emelkedést jelent. A legfeljebb egy évre lekötött pénz jelenleg sokkal jobban kamatozik, mint a hosszabb időre lekötött összegek: 8,07 százalék volt az augusztusi átlag, míg az egy éven túl lekötött betéteknél mindössze 2,22 százalék, ami 11 bázisponttal alacsonyabb, mint az előző hónapban.

A lekötött betétek szerződéses összege augusztusban 1119 milliárd forint volt, ami az előző havi rekordösszegű, 1300 milliárd forintot meghaladó eredményhez képest 15 százalékos visszaesést jelent. Ezen belül még nagyobb volt a visszaesés a lakossági betéteknél, az előző havi 970,9 milliárd forint után 657,9 milliárd forint volt a betétek szerződéses összege.

A háztartások látra szóló és folyószámlabetét összege augusztusban 9516,5 milliárd forint volt, amiből 8273,3 milliárd forint volt lakossági betét.