Május 1-jétől érhető el a felsőfokú tanulmányokat folytatók számára létrehozott Diákhitel új konstrukciója. Mivel a jelenlegi hitelek között rendkívül kedvező feltételekkel rendelkezik ez a módozat, javasolt megvizsgálni, hogyan lehet felvenni, és milyen pénzügyi megoldásokra érdemes költeni.

A járványhelyzet miatt több könnyítést is bevezetett az állam és a jegybank a hitelek piacán. A Diákhitel1-ről és 2-ről itt írtunk részletesen. Ezek mellett 2020. május 1-jétől egy új módozatot is bevezetett a diákhiteleket kezelő Diákhitel Központ Zrt.

Diákhitel Plusz: félmillió forint, 0%-os kamattal

A Diákhitel Plusz 2020. december 31-ig vehető fel, egyszeri maximum 500 000 forint értékben. Ez a hitel teljesen költségmentes, azaz 0%-os a teljes hiteldíjmutatója. A hitel összege szabadon felhasználható, tehát a felsőoktatásban résztvevő hallgató akár a napi megélhetésére is fordíthatja. A törlesztése pedig egy év türelmi időszak után kezdődik.

Ez tehát egy olyan hiteltermék, amely adott esetben jelentősen segítheti a hallgatókat rövid távú pénzügyi problémáinak orvoslására, valamint akár felhasználható beruházásra, vagy éppen hitelkiváltásra is.

A Diákhitel Plusz jó lehetőség arra, hogy egy teljesen költségmentes forrást szerezzünk, amihez persze azért van egy alapfeltétel: igazolt felsőoktatási hallgatói jogviszony szükséges hozzá.

Korábbi Diákhitel előtörlesztése vagy hitelkiváltása Diákhitel Plusszal

Érdemes megfontolni az adósságrendezést a Diákhitel Plusszal. Az egyik kézenfekvő megoldás lehet, ha a korábban felvett Diákhitel1 kölcsönt törlesztjük belőle, hiszen ennek jelenleg 1,99%-os kamata van, a Diákhitel2-nek, amelyet csak tandíjra vehetünk fel, viszont 0%.

Érdemes itt megjegyezni, hogy nem csak a meglévő, de a moratórium ideje alatt felvett Diákhitelre is érvényes az év végéig (illetve bizonyos feltételekkel 2021 június 30-ig) hatályos törlesztési moratórium, de természetesen itt is van lehetőség a törlesztés folytatására.

Egyéb kölcsön előtörlesztése vagy hitelkiváltása Diákhitel Plusszal

Nyilvánvalóan ha már adódik a lehetőség egy teljesen költségmentes hitel felvételére, érdemes megfontolni más, folyamatban lévő kölcsönök előtörlesztését vagy akár kiváltását. Logikus, hogy egy 0%-os hitellel egy magasabb kamatozású hitelt érdemes kiváltani. Előnye egyértelmű: csökken a visszafizetendő tőkerész, ezzel csökkenhet a futamidő és a törlesztés hátralevő idejére fizetendő kamat összege, így a törlesztőrészlet mértéke.

Bár a jelenlegi THM-plafon miatt - legalábbis ebben az évben - meglehetősen kedvezőek a személyi kölcsönök kamatai is, mégiscsak nehéz versenyezni egy 0%-os hitellel.

Ha például egy egyetemi tanulmányokat folytató hallgató korábban vett fel személyi kölcsönt, amelyből 500 000 forint tőkét kell még visszafizetnie 24 hónap alatt, a Bank360.hu számításai szerint attól függően, hogy melyik pénzintézettől vettük fel a kölcsönt 48 ezer és 87 ezer forint közötti összeget is spórolhatunk a hitelkiváltással, mivel ennyit fizetnénk még ki kamatokra és egyéb díjakra.

A személyi kölcsönök mellett ugyanígy igaz ez a szabadfelhasználású hitelekre, de akár még a szabadfelhasználású jelzáloghitelekre is. A legnagyobb előny kétség kívül az igen drága hitelkártya-tartozásoknál és áruhiteleknél jelentkezik, ahol a THM bőven eléri a 20-30 százalékot, azaz ezek a legdrágább kölcsönök, amelyeket megéri rendezni egy Diákhitel Plusszhoz hasonló 0 százalékos hitellel.

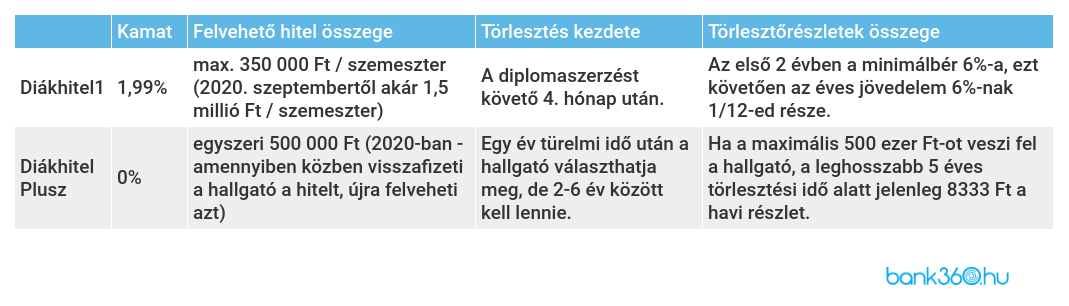

Diákhitel Plusz és Diákhitel1 - mik a különbségek?

A két szabad felhasználású Diákhitel akár együtt is igényelhető, de érdemes megnézni a különbségeket, melyeket az alábbi táblázat mutatja be:

Nagyobb összegű hitel rendezése is lehetséges

Az adósságrendezés lehetősége adott akkor is, ha nagyobb összegű kölcsönt, például egy jelzáloghitelt szeretnénk lecserélni kedvezőbb kamatozásúra vagy éppen fix, kiszámítható kölcsönre.

A Bank360.hu Adósságrendező Kalkulátora segíthet az aktuális ajánlatok összehasonlításában: ha például a fennálló 10 millió forintos tartozásunkat cserélnénk le egy fix kamatozású adósságrendező jelzáloghitelre és 10 év futamidőt vállalunk, az UniCredit Banknál a törlesztőrészlet 109 087 forint (THM 5,89 százalék), míg a Raiffeisen Banknál 109 869 forint (THM 5,93 százalék). Érdemes persze a lehető legtöbb bank ajánlatát összehasonlítani, ehhez kalkuláljunk az Adósságrendező Kalkulátorral.