A koronavírus miatt a banki ügyintézések nagy részét átterelték a digitális térbe. Ilyen módon intézhetjük többek között a számlanyitást vagy akár a személyi kölcsön igénylést is. De mi a helyzet akkor, ha mondjuk folyamatban van egy lakáshitel igénylésünk? Mire számíthatunk az általános ügyintézésben?

A járvány miatt az egyik legfontosabb könnyítés a bankok által bevezetett úgynevezett törlesztési moratórium. Ennek értelmében december 31-ig felfüggesztésre kerülnek a folyamatban lévő törlesztések. A lehetőség kiterjed a szabad felhasználású jelzáloghitelekre is, így a már meglévő szerződéseket szüneteltethetjük. Ezzel nem kerül a hitelünk a nem fizető hitelek közé és mi sem kerülünk fel emiatt a negatív KHR listára. Ez a rendelet elsősorban a munkahelyüket elvesztő családoknak jelent hatalmas segítséget, hiszen nem kell a törlesztőrészletek fizetése miatt aggódniuk, így könnyebben vészelhetik át ezt az időszakot.

A törlesztési moratórium természetesen nem jelenti azt, hogy a szüneteltetés alatt esedékes törlesztőrészletek eltűnnének vagy már megfizetetté válnak. Ez az időszak csupán egy törlesztési szüneteltetés, amely a futamidő meghosszabbításával jár együtt, így elkerülve, hogy a moratórium lejárta után a törlesztőrészletünk megemelkedjen. A moratórium alatt felgyűlt kamatot a meghosszabbított futamidő alatt arányosan elosztva kell majd fizetni, ez pedig a Magyar Nemzeti Bank elvárásai szerint nem okoz majd emelkedést a törlesztőrészletben.

Fontos megemlíteni, hogy a törlesztési moratórium csak a már fennálló hiteltartozásokat érinti. A 47/2020-as kormányrendelet szerint “a 2020. március 18. napján huszonnégy órakor fennálló szerződések alapján már folyósított kölcsönökre kell alkalmazni.” Tehát azoknál a hiteleinknél élhetünk a törlesztési szüneteltetéssel, amelyeket még a fent említett dátum előtt folyósítottak számunkra.

Mit tehetünk, ha lakáshitelre van szükségünk?

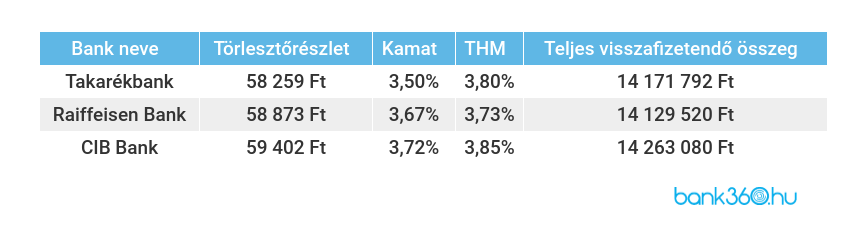

Mivel a lakáshitelek nem tartoznak a fogyasztási hitelek közé, így ott hiába is keressük az 5,9%-os THM-et ígérő kedvezményes konstrukciót. Viszont ha összehasonlítjuk a jelenleg elérhető lakáshiteleket a Bank360.hu hitelkalkulátorával, akkor láthatjuk hogy a legtöbb hitelnél még az 5%-ot sem éri el a THM értéke, a kamat pedig még ennél is lényegesen kedvezőbb.

A kalkulátorban megnéztük, jelenleg melyik a 3 legkedvezőbb THM-ű lakáshitel ajánlat 10 millió forintos hitelösszegre, 20 éves futamidővel, 5 éves kamatperiódussal. Mint látható, a kamatok és a THM-ek is kisebbek, mint a személyi kölcsönöknél megadott 5,9%-os küszöbérték.

Láthatjuk tehát, hogy továbbra is kedvező feltételekkel igényelhetünk lakáshitelt a válság ellenére is.

Ezeknél is van lehetőség törlesztés szüneteltetésére?

Ha a lakáshitelünk március 18-a előtt folyósították, akkor a válasz igen. Ha azonban most igénylünk lakáshitelt, akkor nem vonatkozik rá a törlesztési moratórium. A fizetési nehézségeket enyhíteni lehet a hitel mellé kötött ún. hitelfedezeti biztosítással. Ezzel keresőképtelenné vagy munkanélkülivé válás esetén a biztosító rendezi a bank felé a törlesztőnket, így nem esünk késedelembe.

Ha most veszünk fel hitelt, egyelőre nem lesz értékbecslés

Más jellegű könnyítést határozott meg a Magyar Nemzeti Bank azoknak az ügyfeleknek, akik most állnak hitelfelvétel előtt. A 2020. március 19-i stabilitási tanácsi ülésén úgy határoztak, hogy

“a folyamatban lévő lakossági jelzáloghitel ügyletek vonatkozásában az MNB átmenetileg felmentést ad az értékbecslések és a közjegyzői okiratok elkészítése alól, amit a folyósítást követően pótolni kell.”

Azaz az eddigi folyamattól eltérően az értékbecslés és a közjegyzői okirat elkészítése a folyósítás utáni időszakra tolódik. Így ha például az értékbecslés a járvány miatti korlátozások okán nem lehetséges, emiatt nem fog csúszni a hitelünk bírálata. Ugyanez vonatkozik a közjegyzői okiratok megkötésére is, ennek hiánya sem fogja akadályozni a hitelhez jutásunkat.

Online lakáshitel - létezik ilyen?

A személyi kölcsönökkel ellentétben a lakáshitel igénylést még nem tudjuk online intézni, így az igénylés és a szerződéskötés is személyesen, a választott bankfiókban történik. Jelen helyzetben a bankok azt tanácsolják, hogy csak szükséges esetben válasszuk a személyes ügyintézést. Ezért célszerű még az igénylés előtt összeszedni a hiteligényléshez szükséges dokumentumokat, hogy csökkentsük a személyes ügyintézés idejét és számát.