Hosszú idő után először szinte minden banknál elmaradtak a hónap eleji kamatmódosítások. Az MNB újabb kamatvágása ellenére sem a jelzáloghiteleknél, sem a személyi kölcsönöknél nem történt érdemi változás. A lakáshiteleknél ezt magyarázzák az október elején bevezetett kamatplafon miatt előrehozott kamatcsökkentések, azonban a plafont nem kapó személyi kölcsönök sem lettek olcsóbbak.

Május óta az MNB-t követve a bankok kisebb lépésekben, de folyamatosan mérsékelték a lakossági hiteleik kamatait. A jegybank kamatcsökkentéseinek elindulása óta november elején fordult elő először, hogy a pénzintézetek lényegében nem nyúltak a kölcsöneik árazásához, holott az MNB folytatta a kamatvágást, még ha annak mértékét a korábbi egy százalékról 0,75-re mérsékelte is.

A november elején elmaradó banki lépésekre a lakáshitelek esetén magyarázatul szolgál az október 9-től bevezetett kamatplafon. Ez ugyanis 8,50 százalékban maximalizálta a lakáshitelek teljes hiteldíj mutatóját (THM). Ennek eléréséhez a pénzintézetek többségének kamatot kellett csökkenteni, de az előnyük megtartása érdekében azok a bankok is hozzányúltak az áraikhoz, amelyek már október 9. előtt is 8,5 százalék alatt kínálták a jelzáloghiteleiket. Az előrehozott kamatcsökkentések eredményeként több bank az átlagos ügyfeleknek is 8 százalék alatti THM-mel kínálja az új lakáshiteleket.

Ezzel azonban meg is álltak a pénzintézetek, amelyek legközelebb várhatóan decemberben léphetnek majd a lakáshiteleknél. A Gazdaságfejlesztési Minisztérium a bankszövetséggel történt egyeztetését követően azt közölte, hogy az önkéntes kamatplafon decemberben, a november végén várható újabb jegybanki alapkamat-módosítás után csökkenhet tovább. Ha ez így történik majd, akkor kialakulhat egy új rend a hitelpiacon, amikor az aktuális kamatplafonhoz áraznak a bankok, és az összes ajánlat az attól számított bő egy százalékon belül lesz.

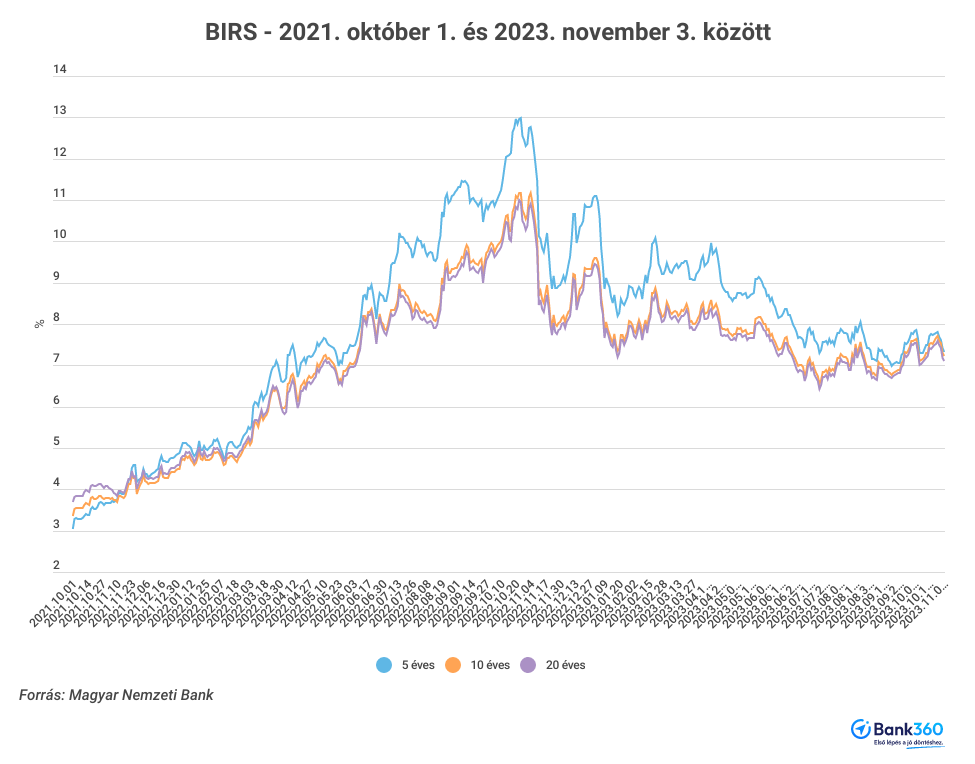

A kamatplafonnal a kormányzat célja az volt, hogy beindítsa a hónapok óta mélyrepülésben lévő lakáshitelpiacot, a látványos fellendüléshez azonban az edidiginél jóval kedvezőbb kölcsönökre lenne szükség, hiszen az ügyfelek még jól emlékezhetnek a két évvel ezelőtti ajánlatokra, amikor 4-5 százalékos THM-mel és az összköltséget tekintve milliókkal olcsóbban lehetett lakáshitelhez jutni. A nagyobb kamatcsökkentést azonban egyelőre a jelzáloghitelek árát befolyásoló referenciakamatok sem segítik, hiszen a BIRS 7 és 8 százalék közé ragadt, holott az idén már többször volt ez alatt is.

Ha valami viszont megmozgathatja a lakásvásárlók fantáziáját, az sokkal inkább a januárban induló, 3 százalékos kamattal felvehető, akár 50 millió forintot is elérő CSOK Plusz hitel lehet, ez azonban csak azoknak a fiatal házaspároknak lesz elérhető, akik terveznek gyermeket. A további gyermeket nem vállaló családok számára pedig év végéig érhető el a hagyományos, újabban városi CSOK-nak nevezett támogatási forma, ami legfeljebb 10 millió forint vissza nem térítendő támogatást és 15 millió forint kamattámogatott kölcsönt jelenthet, gyerekek számától függően.

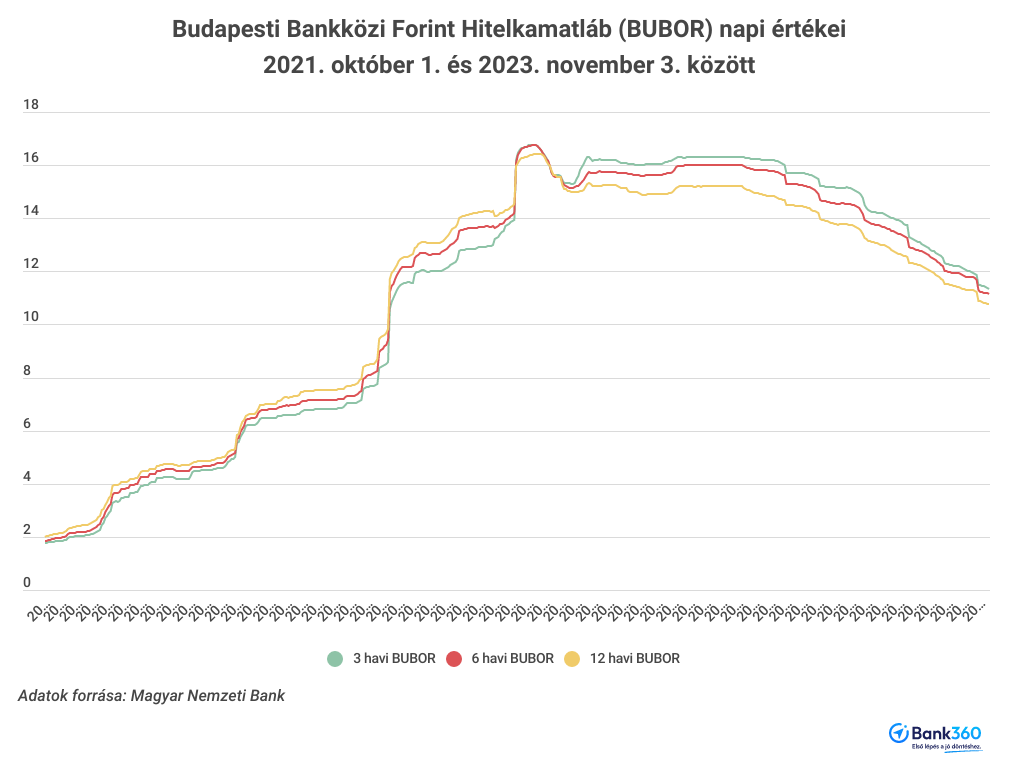

A személyi kölcsönöknél ugyan nem kért a kormány a bankoktól kamatplafont, de az elmúlt hetekben mégis megálltak a bankok ezeknél a hiteleknél is a kamatcsökkentéssel, elvétve változtattak csak. Ennek okát nem a referenciakamatokban kell keresni, hiszen azok tempósan követik a jegybanki lépéseket, és így történt ez az elmúlt MNB-döntést követően is.

Volt azért olyan bank, aki november elején is csökkentett

A Bank360.hu összesítése szerint a kamatplafon október 9-i bevezetésekor vagy azt követően néhány nappal meglépett kamatcsökkentések óta csupán két bank hajtott végre kisebb mértékű vagy speciális terméket érintő kamatmódosítást a jelzáloghiteleknél. A Raiffeisen Bank a 10 éves kamatperiódusú, lakáshitel kiváltásra felvehető kölcsönök kamatát csökkentette. A standard kamatmódosítás 1,39 százalékpontos volt, a legalább 600 ezer forint jövedelem igazolása esetén felvehető hitel kamata pedig 1,04 százalékponttal lett alacsonyabb. Az ügyleti kamat így az érintett lakáshiteleinél 7,60 és 8,15 százalék között van. A CIB Bank fix kamatozású jelzáloghitelek kamatát csökkentette, 0,10 százalékponttal, a Minősített Fogyasztóbarát lakáshitelek kamatát pedig 0,20 százalékponttal. Az ügyleti kamat így jelenleg 7,59 és 7,79 százalék között alakul a módosított hiteleknél.

A személyi kölcsönöknél azonban még ennyi mozgás sem történt az elmúlt hetekben. Egyedül az MBH Bank csökkentett kamatot október második felében. A 0,5 százalékos módosítás a szabad felhasználású és a hitelkiváltásra felvehető, legalább 5 millió forintos kölcsönöket érintette, amelyekhez legalább 400 ezer forint jövedelmet kell igazolni.