Egy lakáshitel törlesztése akár több évtizedig is eltarthat, eközben felmerülhet egy második, kisebb kölcsön felvétele is, például autóvásárlásnál vagy lakásfelújításnál. A meglévő hitelnél már érdemes óvatosabban terhelni a jövedelmet: lehet, hogy ami még nem ütközik a banki JTM-szabályokba, az a mindennapi kiadások alapján már túl nagy teher lenne. Megnéztük, mennyi hitel fér bele az átlagos jövedelembe, ha már van egy lakáskölcsönünk az igénylésnél, illetve, hogy mire számíthatunk, ha a törlesztés alatt változik a keresetünk.

2024 júniusában a teljes munkaidőben alkalmazásban állók bruttó átlagkeresete 642 ezer volt, a kedvezmények figyelembevételével számolt nettó átlagkereset így 442 ezer forintra jött ki. A nettó jövedelem számít a hiteligénylésnél, a bankok ugyanis minden esetben ezt vizsgálják meg és vetik össze a kért hitel havi törlesztőrészletével.

Az előző havi adatok alapján az átlagos nettó bérrel akár 30 millió forint lakáshitelt is fel lehet venni, ez azonban jelentősen nagyobb, mint az átlagosan felvett hitelösszeg, így reálisabb, ha kisebb összeggel számolunk.

Meglévő hitel mellé még egy kölcsön: hogyan számolják a JTM-et?

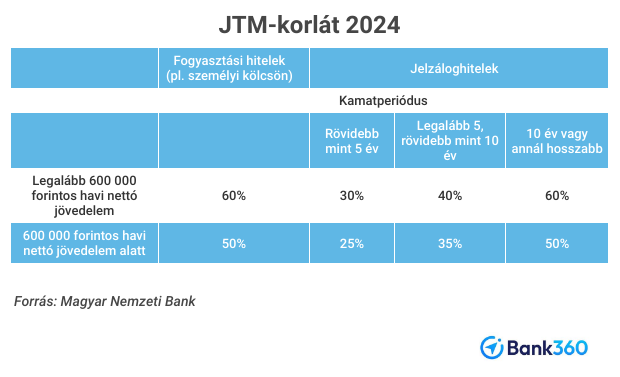

Tegyük fel, hogy egy átlagos jövedelmű igénylő szeretne személyi kölcsönt felvenni, mert autót venne, vagy lecserélné a meglévőt egy fiatalabbra. Néhány évvel ezelőtt felvett 15 millió forint lakáshitelt, 5 százalékos THM-mel, amelynek a törlesztőrészlete 100 ezer forint körül alakul. A kamatozás fix, vagyis amiatt nem kell aggódnia, hogy a következő években megváltozna a törlesztőrészlet összege. Ha az igénylő az átlagos, nettó 442 ezer forintot viszi haza, a JTM szabályok szerint legfeljebb a jövedelme felét, 221 ezer forintot fordíthat törlesztésre. Ha ebből 100 ezer forintot a lakáshitel törlesztése visz el, akkor további 120 ezer forint fordítható még törlesztésre. Ha ekkora törlesztővel számolunk, körülbelül 5 millió forint személyi kölcsönt tud felvenni.

Bár a szabályok ezt megengedik, ekkora törlesztőrészlet vállalása, vagyis a jövedelemarányos törlesztési mutató (JTM) kicentizése nem javasolt, és nem is életszerű, ráadásul a bank sem okvetlen engedi ezt meg ilyen havi bérrel. Ha a 442 ezer forintos jövedelem fele elmegy a törlesztésre, már csak 221 ezer forint marad minden más kiadásra, a rezsire, az élelmiszerre, a közlekedésre, a ruházkodásra és a szórakozásra. Vagy ha egy 30 napos hónappal számolunk, egy napra 7366 forintunk marad, amiből minden mást ki kell fizetni.

Érdemes inkább úgy számolni, hogy a törlesztésen felül a jövedelem legalább 60-70 százaléka álljon rendelkezésre, hogy biztosan maradjon pénz a mindennapi élethez szükséges kiadásokra is. Természetesen más a helyzet, ha valakinek jóval magasabb a jövedelme, hiszen ebben az esetben a maradék 50 százalék is lényegesen nagyobb összeg, amiből könnyebb megélni.

A mediánbérrel számolva kevesebb lehetőség van

Júniusban a bruttó medián kereset 518 800 forint volt a KSH adatai szerint, a nettó kereset mediánértéke pedig 359 200 forintot ért el. Ez tekinthető egy valóban átlagos munkavállaló havi keresetének.Legalább 10 éves kamatperiódust választva ekkor is a jövedelem legfeljebb felét, 179 600 forintot lehet hiteltörlesztésre fordítani.

Az előző példánál maradva, ha a meglévő lakáshitel törlesztőrészlete 100 ezer forintot tesz ki, akkor ezen felül legfeljebb 80 ezer forint fordítható másik kölcsön törlesztésére. A Bank360.hu személyi kölcsön kalkulátorával összehasonlítva az ajánlatokat, legfeljebb 3,5 millió forint összegű személyi hitel igénylésére van lehetőség. Így viszont még kevesebb pénze maradna az igénylőnek minden más költségre, mint az előző példában, mindössze 180 ezer forint, ami egy napra 6000 forint. Ebben az esetben is jobb csak addig terhelni a jövedelmet, ameddig ez nem jelent túl nagy kockázatot a hitelfelvevőnek. Ha bizonytalanok vagyunk, igénylés előtt inkább számoljuk ki, hogy a JTM szabálytól függetlenül mekkora összeget tudunk reálisan a törlesztésre fordítani.

A JTM láthatatlan buktatója

A JTM szabályt, illetve a már meglévő hiteleket a bankoknak minden hiteligénylésnél figyelembe kell venniük, csak az egészen kis összegű kölcsönök jelentenek kivételt ez alól. Vannak azonban olyan élethelyzetek is, amikor a jövedelem vagy a hitelfeltételek megváltoznak a korábban felvett kölcsön törlesztése közben, és emiatt nehezebbé válik fizetni a részleteket.

Az egyik eset, ha megváltoznak a felvett hitel, illetve a törlesztés feltételei, például mert kamatforduló volt, vagy elvesztettük az állami támogatással kapott kölcsön kamatkedvezményét például a babaváró hitelnél.

Egy ilyen helyzetben egyik hónapról a másikra módosul a törlesztőrészlet összege, akár jelentősen meg is emelkedhet. A JTM-nek való megfelelést azonban ilyenkor már nem kell újra megvizsgálnia a banknak, hiába változott meg a jövedelem és a törlesztőrészlet aránya, törleszteni viszont ugyanúgy muszáj. Mindaddig azonban, amíg az adós rendben fizeti a részleteket, a bank nem fog többlet igényekkel előállni akkor sem, ha egyébként az aktuálisan fizetendő törlesztővel már nem kapnánk meg a hitelt a jövedelmünk alapján.

A JTM szabályok a rövid kamatperiódusú hiteleknél ezt a lehetséges változást előre figyelembe veszik: minél gyakrabban változik a kamat, annál kisebb arányban lehet törlesztéssel terhelni a jövedelmet.

A maximum 5 éves kamatperiódussal változó kamatozású jelzáloghitelt törlesztőknek egyébként jelenleg nem kell aggódniuk a kamatfordulók miatt, hiszen már több mint két és fél éve védi őket a kamatstop.

Szintén életszerű helyzet lehet, ha a kölcsön feltételei ugyan nem változnak, a jövedelmünk viszont igen. Ideális esetben minden évben egyre többet keresünk, de megtörténhet ennek az ellenkezője is. Jelentősen csökkenhet például a jövedelem, ha valaki hosszabb ideig betegeskedik és csak táppénzt kap, gyermeket szül és gyesre megy, vagy átmenetileg munka nélkül marad. Ilyen helyzetben is folytatni kell a törlesztést, sőt további hátrány lehet, ha olyan kamatkedvezmény is adott a bank a hitelfeltételnél, ami a korábbi, magas jövedelemhez volt kötve. Így a kieső jövedelem mellett még magasabb törlesztőrészlettel is számolni kell, hacsak nincs olyan hitelfedezeti biztosításunk vagy jövedelembiztosításunk, ami átmenetileg segíthet a bajban.