Gigantikus nyereséget értek el a bankok az első negyedévben. Ráadásként még a nem fizető hitelek is látványosan csökkentek, a negatív KHR-listán tízezrekkel kevesebben vannak. A sok éve rendületlenül tartó fiókbezárások váratlanul abbamaradtak, néhánnyal még nőtt is az olyan egységek száma, ahol ügyfeleket fogadnak.

Kiváló első negyedéves eredményekről számoltak be az idén azok a bankok, amelyek megosztották ezeket az adatokat a nyilvánossággal. Nem meglepő ezek után, hogy a Magyar Nemzeti Bank (MNB) minden bankot tartalmazó statisztikáiban is gigantikus szám szerepel az eredmény rubrikában. A bankszektor az év első három hónapjában nem konszolidáltan számolva összesen 499 milliárd forint nettó profitot zsebelt be, ez több mint a duplája a tavalyi első negyedévinek. (A konszolidált eredmény ettől eltért, de azt jelentős mértékben befolyásolja egyebek között az OTP Bank külföldi leánybankjainak a teljesítménye.)

A bankok nyeresége ugyan hatalmas, de hitelezés még nem állt teljesen helyre. A lakossági ügyfeleknek már megjött a kölcsönfelvételi kedve, a vállalati hitelezés viszont továbbra is gyengén muzsikál.

A nem pénzügyi vállalatoknak nyújtott hitelállomány csökkent az év első három hónapjában, a háztartási hitelek volumene viszont nőtt tavaly év végéhez képest. A vállalati hitelállomány 12 518 milliárd forint volt a negyedév végén, a háztartások hitelállománya 10 440 milliárd forinton állt.

Az ügyfélbetétek összege 38 659 milliárd forint volt március végén, az előző év azonos időszakának végéhez képest 4,1 százalékkal magasabb szinten állt. A vállalati betétállomány kis mértékben csökkent, a lakossági betétállomány viszont nőtt az év első három hónapjában. Ebben szerepe lehetett az állampapírok kamatfizetésének éppúgy, mint a 13. havi nyugdíjak folyósításának.

Szépen fizetnek az adósok

A hitelportfóliók minősége tovább javult az első negyedévben - legalábbis a lakossági ügyfeleknél. A lakossági hitelek mindössze 2,34 százaléka számít nem teljesítőnek, holott egy évvel ezelőtt még 4,2 százalék volt az arányuk. A vállalati hiteleknél megtorpant a portfóliók minőségének javulása, egy évvel ezelőtt 4,1 százalék volt a nem teljesítő arány, az év végén kicsivel 4 százalék alá került ez a mutató, márciusban pedig újfent 4 százalékon állt.

A bankok feketelistája, a negatív KHR (régebbi nevén BAR-lista) is egyre rövidebb. A BISZ Zrt. központi hitelinformációs rendszerében 574 ezer fennálló és 220 ezer megszűnt mulasztást tartottak nyilván az első negyedév végén, 2023 áprilisában még 660 ezer fennálló és 245 ezer megszűnt mulasztás volt a KHR-ben. A KHR negatív listájára akkor kerül fel egy rossz adósnak számító lakossági ügyfél, ha legalább egyhavi minimálbért meghaladó tartozással késik minimum 90 napon át. Ennek a két feltételnek egyszerre kell teljesülnie.

Abban, hogy ennyire kevés a nem fizető lakossági hiteladós, fontos szerepe lehet az adósságfék-szabályoknak, amelyek védik a háztartásokat a túlzott eladósodástól. Emellett az olyan kormányzati intézkedések, mint a változó kamatozású jelzálogkölcsönök kamatstopja is sokat segített abban, hogy ne dőljenek be a lakossági hitelek a magas kamatok hatására megugró törlesztőrészletek miatt. Ez az intézkedés jelenleg június végéig él, de az eddigi kormányzati nyilatkozatok alapján várhatóan meghosszabbítják az év végéig.

A vállalati hiteleknél a minimális romlást akár az is okozhatta, hogy az év elején véget ért az agrárhitelekre vonatkozó moratórium, a nehéz helyzetben lévő gazdák pedig lehet, hogy még mindig nem tudnak törleszteni.

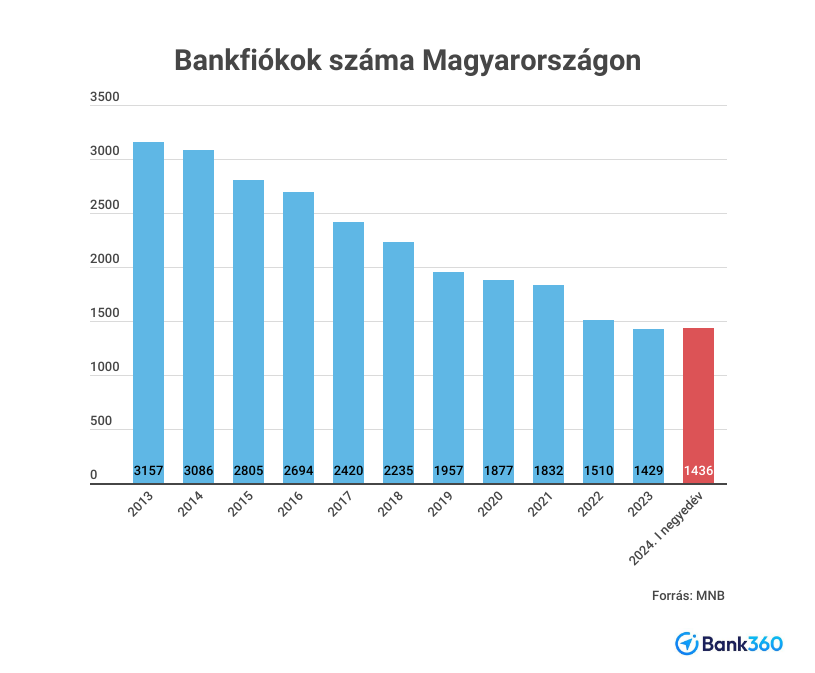

Hoppá: nyílt hét új bankfiók

A bankokról szóló statisztika legmeglepőbb adata talán az, hogy a hálózati egységek száma 1436 darabra nőtt, holott 2023 végén csupán 1429 fiókban vagy egyéb helyen folyt banki ügyintézés. Úgy tűnik, a legalább másfél évtizede tartó fiókbezárási hullám egyelőre véget ért.

A háttérben az is állhat, hogy az MNB tavaly januárban kiadott egy rendeletet, amelyben egyrészt az írta elő, hány ATM-et kell fenntartaniuk a bankoknak, másrészt azt is megtiltotta a hitelintézeteknek, hogy újabb fiókokat zárjanak be. Kizárólag akkor tehetnek ilyet, ha a fiók forgalma két éven át trendszerűen csökken, és a pénztári készpénzes fizetések egy olyan szűk ügyfélcsoportra korlátozódnak, amely a készpénzes automaták használatára zökkenőmentesen átterelhető.

A bankok dolgozói létszáma is stabil maradt. A friss MNB-s adat szerint az első negyedévben átlagosan 39 282 fő dolgozott a hitelintézeti szektorban. Ezek jelentős része persze ma már nem bankfióki alkalmazott, hanem egyéb területeken tevékenykedik.

Több osztalék, kevesebb adó

A bankszektor eredménye ugyan kiugró volt, de számok mögött álló adatok nem mindegyike volt fényes. Az 587 milliárd forintos kamateredmény éves összehasonlításban 4,2 százalékkal csökkent. A kamatbevételek 15,3 százalékkal, a kamatráfordítások 20,1 százalékkal maradtak el az egy évvel ezelőtti értéktől. A 243 milliárd forintos díj- és jutalékeredmény 9,3 százalékkal emelkedett, ami ugyan szépnek tűnik, ám tekintettel arra, hogy a díjak jellemzően az infláció mértékét követik, mégsem kiugró eredmény.

A működési költségek mérséklődésében számottevő szerepet játszott az év első negyedévében elszámolt extraprofitadó összegének csökkenése. A 267 milliárd forintot kitevő osztalékbevételek eközben megduplázódtak az előző év azonos időszaki értékéhez képest. Az értékvesztés és céltartalékképzés is javította tavalyhoz képest a bankok nyereségét.