Megtudták a magyar befektetők azt a számot, ami alapján óriási pénznek kereshetnek új helyet. A friss inflációs adat szerint a PMÁP sorozatok kamata 13,9 százalékponttal csökken, ami miatt okkal aggódhat az állam, mi lesz a 7 ezer milliárd forintnyi inflációkövető állampapír sorsa. Az állomány nagy része gazdagabb privátbanki és prémium ügyfeleknél van. Nekik tanácsadók segítenek jobbra váltani, de még a kisbefektetőknek is azt láthatják, hogy az új PMÁP kamatnál nemcsak az állampapírok között, hanem már bankbetétben is találnak lényegesen magasabbat.

Sikerült tavaly megfékezni a fogyasztói árak korábbi években csúcsra járó emelkedését. A KSH friss adatközlése szerint 2024-ben az átlagos éves infláció 3,7 százalékot tett ki az 2023-as 17,6 százalék után. Ez a jó hír viszont hatalmas kamatcsökkenést okoz mindazoknak, akik Prémium Magyar Állampapírban (PMÁP) tartják a megtakarításaikat. Ezek az állampapírok ugyanis többségükben jelenleg 17,85-19,1 százalék közötti kamatot fizetnek, az idei kamatfordulókat követően azonban ez le fog menni 3,95-5,2 százalék közé. (Van még két sorozat, amelynek alacsonyabb a kamata, a 2023 novemberében kibocsátott kötvényé 9,9 százalékos, a tavaly februárban piacra dobott PMÁP-é pedig 7,9 százalék. Áprilisban azonban ezek kamata is csökkenni fog 4,2 százalékosra.)

Ez azt jelenti, hogy az összes lakossági és intézményi állampapír magasabb kamatot fizet most, mint amit a PMÁP-ok a kamatfordulójuk után kínálnak. Ez pedig hatalmas mozgást idézhet elő a lakossági állampapírpiacon, hasonlót ahhoz, ami a Magyar Állampapír Plusz (MÁP+) 2022-es tömeges visszaváltása során történt. Ekkor az elszálló infláció miatt éppen a PMÁP-b vitték a pénzüket a befektetők

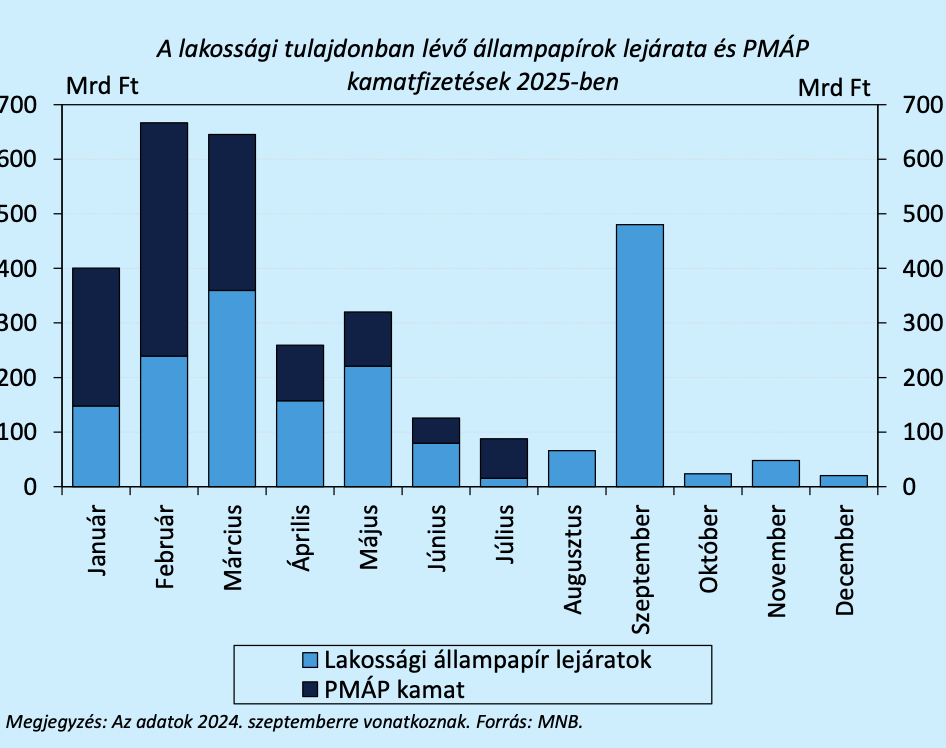

A Magyar Nemzeti Bank (MNB) Pénzügyi stabilitási jelentése szerint 2025-ben mintegy 1300 milliárd forint hozam jelentkezik a háztartásoknál az egyes Prémium Magyar Állampapír (PMÁP) sorozatok után, és a lakossági kézben lévő állampapírok közül csaknem 1800 milliárd forint jár le, ebből persze nem mindegyik PMÁP, más állampapírok is kifutnak 2025-ben.

Sok ezer milliárd forint keresi a helyét

A teljes PMÁP-állomány több mint 7 ezer milliárd forint, vagyis a lakosság kezében lévő állampapírok több mint fele van most inflációt követő kötvényben. Három sorozat jár le az idén, az egyik februárban, a másik márciusban, a harmadik pedig májusban, a többi is fizet kamatot, de az új ciklusban már a többségük 13,9 százalékkal alacsonyabbat, mint korábban.

Érthető lenne, ha ezek után sokan kiszállnak ebből a befektetésükből, és másikat keresnek helyette. Már az állampapírpiacon is megéri váltani. A PMÁP-ot 99 százalékos árfolyamon váltja vissza az államkincstár, vagyis 1 százalékot veszít az, aki eladja a papírjait. (A bankok és brókercégek ennél eltérő árfolyammal is dolgozhatnak.) Könnyen találni azonban az állampapírok között olyat, amelyik olyan hozammal kecsegtet, hogy ezt az egy százalékos veszteséget gyorsan ledolgozza a PMÁP új kamatához képest. Ráadásul a biztos hozamú és egyszerű megtakarítási lehetőségeket kereső kisbefektetők most azt láthatják, hogy már akár a bankok lekötött betét ajánlatai között is találhatnak lényegesen magasabbakat. A Cetelem például 6 hónapra évi 6,25 százalékos, 12 hónapra pedig 5,75 százalékos kamatot kínál.

A roham napokon belül elkezdődhet, a legnagyobb PMÁP–sorozat, a 2033/I kamatfordulója ugyanis január 20-ra esik, de a kamatok már pénteken megérkezhetnek a befektetők számláira. Ebben a kötvényben tavaly december 16-án 722,1 milliárd forintnyi megtakarítás volt. A második legnagyobb sorozat, a több mint 650 milliárdos állományú 2027/J kamatfordulója egy héttel később lesz.

Már az első negyedévben eljöhet az igazság pillanata

Már az év első három hónapjában 970 milliárd forinthoz jutnak a háztartások PMÁP-kamatok és lejáratok formájában. Hatalmas összeg keresi tehát az új befektetési lehetőségeket. Ami borítékolható, hogy azok, akik 2023 első felében szabad felhasználású jelzáloghitelt vettek fel annak érdekében, hogy PMÁP-ot vásároljanak, biztosan kiszállnak majd. A hitelek kamata ugyanis jóval magasabb lesz, mint az elérhető állampapíroké, tehát megéri inkább visszafizetni a hitel. Ez azonban néhány tízmilliárd forintos állomány lehet csak.

Az MNB tavaly szeptemberben felmérte, mihez kezdenek a befektetők az állampapírokkal, és a válaszadók 74 százaléka úgy nyilatkozott, nem tervezi lejárat előtt eladni lakossági állampapírját, emellett további 19 százalékuk is csak egy részét tervezi értékesíteni, ami mérsékelt portfólióátalakítási szándékot mutat. Emellett a válaszadók csaknem fele azt mondta, hogy újra állampapírba tervezi fektetni az állampapírok által fizetett kamatokat, Csak a 19 százalékuk nyilatkozott úgy, hogy nagyobb összegű kiadásaihoz fogja felhasználni azt, ami magába foglalhatja az olyan, lakásberuházással kapcsolatos döntéseket, mint a lakásvásárlás, házépítés vagy felújítás.

A befektetők állampapírban lévő megtakarításai között azonban óriási különbségek vannak. Egy részüknek csak pár százezer forintja van ilyen értékpapírban, a vagyonosabb, privátbanki befektetők viszont százmilliókat, sőt milliárdokat tarthatnak a magas kamatozású kötvényekben. Bár 2022 szeptemberétől az ÁKK értékesítési korlátot vezetett be ezekre az állampapírokra, ami eredetileg forgalmazónként és sorozatonként 250 millió forint volt, majd fokozatosan 25 millió forintra csökkent, ezeket a limiteket könnyen ki lehetett kerülni, ha több forgalmazónál is volt számlája valakinek, vagy családtagok nevére vásárolt állampapírt. A portfóliót ezután akár egy azonos számlára össze is vonhatta az értékpapírok transzferálásával.

A szupergazdagokon lehet az államadósság-kezelő szeme

Karagich István, a Blochamps Capital ügyvezetője szerint a 7 ezer milliárd forintos PMÁP állományból 3500-4000 milliárd forint lehet privátbanki ügyfeleknél, és további 2000-2500 milliárd prémium vagy affluens ügyfeleknél, utóbbiak is jóval vagyonosabbak az átlagnál. A valódi kisbefektetők legfeljebb 1000 milliárd forintot tarthatnak ebben az állampapírban. Az értékesítési korlátok dacára az OTP Bank privátbanki ügyfelei is a megtakarításaik 10-20 százalékát tartják most PMÁP-ban, megközelítőleg 900 milliárd forintot.

Kérdés, hogy ezekkel a vagyonokkal mi lesz. Az borítékolható, hogy a privátbanki vagy prémium banki befektetők a versenyképtelenné vált kamatozású PMÁP-ból a kamatforduló után azonnal kiszállnak majd, és egyáltalán nem biztos, hogy az állampapírpiacon maradnak az ebből kapott pénzükkel. Akinek több tízmilliója vagy százmilliói vannak állampapírban, az ingatlanpiacon is találhat magának jó befektetéseket.

Karagich szerint, ha gyenge marad a forint, és nem lesznek vonzó lakossági állampapíros akciók, legfeljebb 500-700 milliárd forint marad hosszú lakossági állampapírban, és hasonló nagyságrendben vásárolhatnak a kiváró ügyfelek rövid állampapírokat. Ha viszont erősödni kezd a forint, akkor még ennyi sem, mivel 400-405 forintos euró-forint árfolyamnál sokan azonnal devizabefektetésekre váltanak majd - mondja Karagich.

Az OTP-nél tavaly a kamatfordulók idején jelentős összeg került vissza különböző lakossági állampapírokba, és diverzifikált újrabefektetést is tapasztaltak az állomány másik részén: befektetési alapok, egyéb kötvények, strukturált termékek és részvények felé is volt mozgás. Az idei PMÁP-lejáratokról és kamatfizetésekről már tavaly megkezdték az egyeztetést az ügyfelekkel, hogy fel tudjanak készülni, mi legyen a pénzükkel, amikor érkeznek a kifizetések.