Egyre kevesebb lakossági adós szerepel a banki feketelistán. Ha a nem fizetők tartozása eléri a minimálbér összegét, három hónap múlva felkerülnek a negatív KHR-be. Márpedig az idén nagy a kockázat, hiszen tavaly magas kamat mellett sokan vettek fel hitelt napi kiadásokra.

Óvatos üzemmódra kapcsolt a lakosság a bankhiteleknél tavaly - erre lehet következtetni a BISZ Központi Hitelinformációs Zrt. friss adataiból. Tovább csökkent ugyanis a fennálló hitelszerződések száma december végén már alig érte el a 6,9 milliót, holott 2022 végén még bőven 7 millió fölött volt ezek száma, 2019 végén, öt éve pedig a 7,4 milliót is megközelítette. Komolyabb csökkenés azonban csak az első félévben volt, a második félévben már inkább stagnáltak a számok, vagyis alig szűnt meg több hitelszerződés, mint amennyi újat aláírtak.

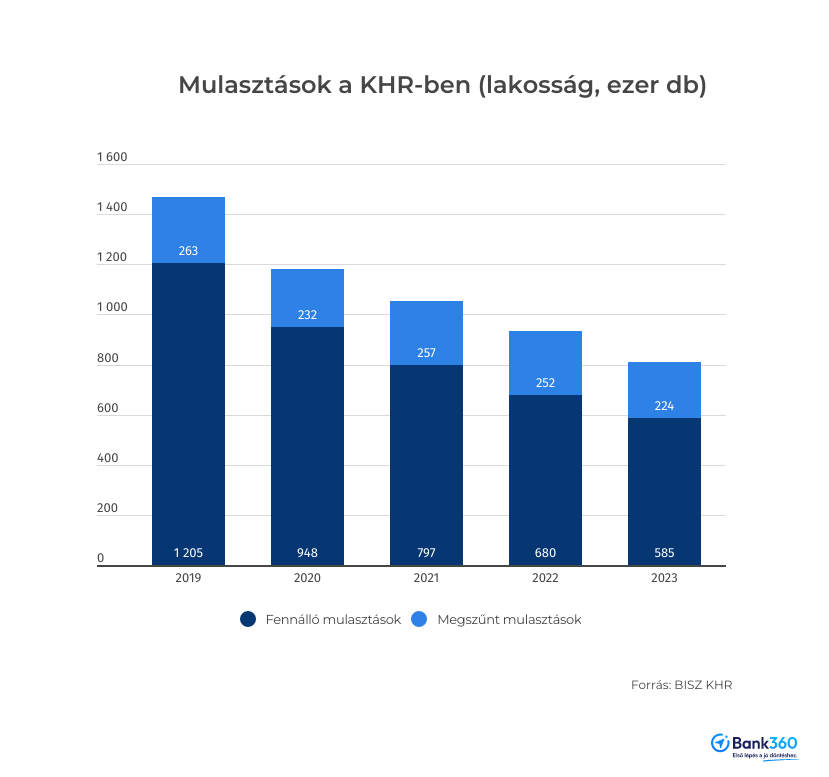

A hitelek minősége pedig látszólag jó, hiszen a mulasztások száma évről évre csökken. 2023 végén 585 ezer bedőlt lakossági hitelt tartott nyilván a KHR, 95 ezerrel kevesebbet, mint egy évvel korábban. Itt is megfigyelhető azonban, hogy az érdemi javulás az első félévre esett, a mulasztások kétharmada ekkor került ki a rendszerből, a második félévben már jóval kevesebb hiteladós rendezte a lejárt tartozását.

Legalább egy évig még ott marad a rossz adós a feketelistán

A negatív KHR-listára azok az adósok kerülnek fel, akiknek a minimálbért meghaladó tartozásuk legalább 90 napja folyamatosan fennáll. Ezért hiába nem fizeti valaki a hitelét, csak több hónapos késedelem után fel a listára, előbb el kell érnie a tartozásnak a minimálbért, és ezután indul a 90 napos időszak.

Miután törlesztette a tartozását a feketelistás adós, továbbra is fent marad a listán legalább egy évig. Öt évig marad látható az adós a listán akkor, ha nem fizetett ki mindent, hanem a tartozást a hitelező megegyezéssel vagy veszteségként volt kénytelen leírni. Ha még részben sem fizetett a banknak, akkor is lekerülhet a listáról egy idő után. A törvény rendelkezései alapján a mulasztásról szóló adatok ugyanis tíz év után elévülnek a KHR-listában, de a szerződés mindaddig ott marad, amíg a bank nem zárja le, vagyis nem jelzi, hogy megszűnt volna. Ezen kívül bankkártyacsalással és más bűncselekménnyel is fel lehet kerülni a KHR-be öt esztendőre.

A már rendezett, de megszűnt mulasztások száma is csökkent tavaly, 252 ezer ilyen esetet tartottak nyilván 2022 végén, ebből 224 ezer maradt 2023-ra. A legnagyobb csökkenés 2019-2020-ban történt, vélhetően ekkor kerülhetett ki sok egykori devizahiteles mulasztás a rendszerből, emellett 2020-ban a covid-járvány miatt bevezetett törlesztési moratórium is javított a statisztikán

Az elmúlt években a hitelmulasztások növekedését több tényező is lassíthatta. Az egyik a már említett moratórium volt, amely miatt 2020-2021-ben viszonylag kevés adós vált tartós nemfizetővé. A másik a 2022 eleje óta fennálló kamatstop, ez azt akadályozta meg, hogy a változó kamatozású lakáshitelek törlesztőrészlete a kamatfordulókor elszálljon. A 2022 elején kiosztott családi szja-kedvezmény és más juttatások szintén javítottak a hitelek állapotán.

Már sok a baljós jel

Az idén megállhat a kedvező trend. A félév végén véget érhet a kamatstop, emiatt várhatóan nőnek majd az érintett adósok törlesztőrészletei. Az is látszott a statisztikákból, hogy tavaly sokan vettek fel bankhitelt megélhetési célokra. Emelkedtek a folyószámlahitel-tartozások, nőttek a hitelkártya-adósságok, és a személyi kölcsönöknél is megfigyelhető, hogy egyre többen használják ezeket napi kiadások fedezésére, vagy más, még magasabb kamatozású hitelek kiváltására. Az ilyen hitelekkel pedig egyre több lehet a probléma.

Gyors ütemben nő a folyószámlahitelek állománya, a Magyar Nemzeti Bank (MNB) adatai szerint 375 milliárd forint volt a bruttó tartozás szeptember végén, ez alig marad el a júniusi 378 milliárdtól. A statisztika szerint összesen 1,344 millió bankszámlához kapcsolódott ilyen kölcsön, vagyis egy átlagos háztartás, amelyik folyószámlahitelt igényelt, 280 ezer forintos mínuszban állt szeptember végén.

Bár a hitelkártya-szerződések száma folyamatosan csökken, ami az 50 százalék körüli THM-ek idején érthető, és az idén már 750 ezer alatt maradt, az átlagos tartozás összege növekszik, és lassan eléri a 300 ezer forintot.

Emellett úgy tűnik, sokan a babaváró hitelt sem tudják már fizetni, ez a probléma pedig még nagyobbá válhat az idei második félévben, amikor lejár az első szerződéseknél az ötéves türelmi idő. Azoknak a házaspároknak, akiknek ez idő alatt nem született gyerekük, vissza kell majd fizetniük az állami támogatást, és a törlesztőrészletük is a mostani többszörösére emelkedhet majd.