A háztartások hitelportfóliói alapvetően jó minőségűek, de a megélhetésre felvett kölcsönökkel egyre több a probléma, és úgy tűnik, a babaváró támogatás törlesztése is egyre több családnak okoz gondot.

Rekord nagyságú, 10 ezer milliárd fölötti bruttó hitelállományt halmozott fel szeptember végére a magyar lakosság a Magyar Nemzeti Bank (MNB) friss adatai szerint. 2023 nehéz év volt a háztartások számára a magas infláció, a megugró rezsi- és élelmiszerárak miatt, és ez a hitelezésben is tükröződött. A magas kamatok dacára a fogyasztási hitelek kelendőek maradtak, a személyi kölcsönök állománya történelmi csúcsra került, a hitelkártya-tartozásoké is rekordot döntött, a folyószámlahiteleké pedig meredek ütemben emelkedni kezdett.

A teljes képet nézve egyelőre nagy baj nem látszik, a jegybank adatai alapján a háztartások hitelállományának mindössze 1,5 százaléka volt 90 napon túl késedelmes, de bizonyos hiteltípusoknál az arány sokkal nagyobb. A személyi kölcsönöknél például a portfóliók 4,1 százaléka, az autóhiteleknél a 4,7 százalékát nem törlesztették már legalább három hónapja.

Megélhetési hitelezés folyik az országban

A piaci alapú forint lakáshitelek állománya az idén kilenc hónap alatt jóformán nem változott, az év elejétől számolva 20 milliárd forinttal nőtt, de tavaly szeptemberhez képest kis mértékben csökkent, 4062 milliárd forint volt a harmadik negyedév végén. A támogatott hitelek jobban fogytak, és tíz év után ismét 900 milliárd forint fölé került az összegük. Ez nem meglepő, hiszen a piaci kamatok az év jó részében 10 százalék fölött alakultak, aki tehette, az valamilyen kedvezményes lakáshitelt választott. A 90 napon túl késedelmes állomány szerencsére mindkét hiteltípusnál alacsony, a piaci alapú lakáshiteleknél alig haladja meg a fél százalékot, a támogatottaknál valamivel 1,5 százalék fölött van.

A személyi kölcsönök állománya nagyjából 70 milliárd forinttal nőtt az év első kilenc hónapjában, és 1385 milliárd forintos történelmi csúcson volt szeptember végén. Az egész évben 19 százalék körüli átlagos kamaton felvett kölcsönöket egyre nehezebben fizetik az ügyfelek, az idén már folyamatosan 4 százalék fölött volt a 90 napon túl késedelmes személyi hitelek aránya. A törlesztési moratórium idején ez a ráta 2 százalék alá esett, de azt megelőzően is 2-2,5 százalék körül volt.

A bankok megerősítették az idén, míg korábban jellemzően beruházásokra, például lakásfelújításra, autóvásárlásra vették fel a személyi kölcsönt a háztartások, 2023-ban nőtt azok aránya, akik a napi megélhetésük fedezésére, vagy valamilyen más, drágább hitel kiváltására használták ezt a kölcsönt.

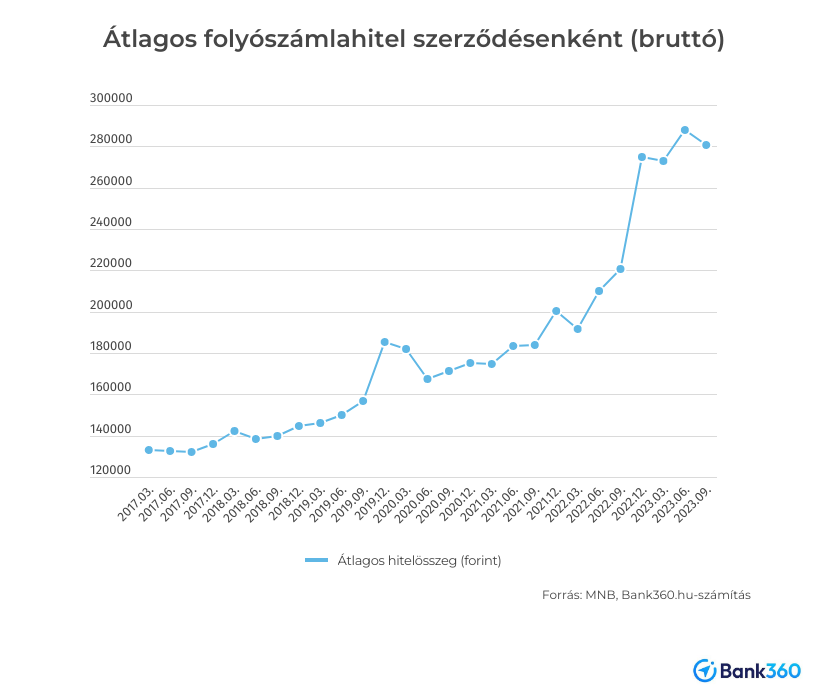

280 ezres mínuszban a háztartások a hónap végén

A megélhetési hitelezés másik jele, hogy gyors ütemben nő a folyószámlahitelek állománya is. 375 milliárd forint volt a bruttó tartozás szeptember végén, ez alig marad el a júniusi 378 milliárdtól. A statisztika szerint összesen 1,344 millió bankszámlához kapcsolódott ilyen kölcsön, vagyis egy átlagos háztartás, amelyik folyószámlahitelt igényelt, 280 ezer forintos mínuszban állt szeptember végén. Öt évvel ezelőtt 2018 szeptemberében fele ekkora, nem egészen 140 ezer forintos mínuszban voltak a bankszámlák, ez az összeg azóta folyamatosan nőtt, csak 2022 első negyedévében, a 13. havi nyugdíjak, fegyverpénzek és családi szja-visszatérítés idején volt egy kis csökkenés.

Hasonló tendencia figyelhető meg a hitelkártya-tartozásoknál. Bár a szerződések száma folyamatosan csökken, ami az 50 százalék körüli THM-ek idején érthető, és az idén már 750 ezer alatt maradt, az átlagos tartozás összege növekszik, és lassan eléri a 300 ezer forintot. A covid-járvány kitörése óta mintegy 140 ezer hitelkártya-szerződés tűnt el a piacról, és nagyjából 90 ezer forinttal nőtt az átlagos tartozás. Ezeket a kártyákat főleg vásárlásra érdemes használni, így abban, hogy emelkedik a felhasznált összeg, fontos szerepe lehetett az inflációnak is.

Sokan a babavárót sem bírják már fizetni

A legnagyobb mértékben a statisztika szerint az úgynevezett áruvásárlási és egyéb hiteleknél ugrott meg az utóbbi időszakban a 90 napon túl késedelmes kölcsönök összege. A 2172 milliárdos állományból 11 milliárd forint fölött van már a legalább három hónapja nem törlesztett hitelek mennyisége. Az “áruvásárlási és egyéb hitelek” között tartják nyilván a babaváró támogatásokat is, amelyeket a jelek szerint egyre többen nem képesek törleszteni.

Jól látszik a statisztikákból, hogy a nagyobb arányú nem fizetés 2021 végén kezdődött, amikor megszűnt a törlesztési moratórium azok számára, akiknek nem született még meg a gyermekük, és a várandósságot sem tudták igazolni. A 30 napon túl késedelmes hitelek mennyisége azonnal a négyszeresére ugrott, azóta pedig már a 90 napon túl, sőt az egy éven túl késedelmes kölcsönöké is egyre magasabb.

A legrosszabbul azok járhattak, akik felvették a támogatott hitelt, de elváltak. Tőlük még akkor is büntetőkamattal várják el a kölcsön visszafizetését, ha megszületett gyerekük. 2024-ben várhatóan még tovább romlik majd a helyzet, hiszen letelik az ötéves türelmi idő a babavárót első körben felvett házaspárok számára. A kölcsönt 2019 közepétől lehetett igényelni, és 235 ezernél is több házaspár vette eddig igénybe. A Bank360.hu számításai szerint már legalább ezer olyan hitel lehet, amit már nem fizetnek rendesen az adósok.