A tavaly januári csúcsok óta hatalmas mértékben csökkent az összes olyan mutató, amely meghatározza Magyarországon a banki hitelek kamatát. Ha folytatódik ez a folyamat, akkor érdemes lesz elgondolkozni a hitelkiváltáson mindenkinek, aki most még kamatstopban van, vagy a magas kamatok idején, 2022 végén, 2023-ban vett fel kölcsönt.

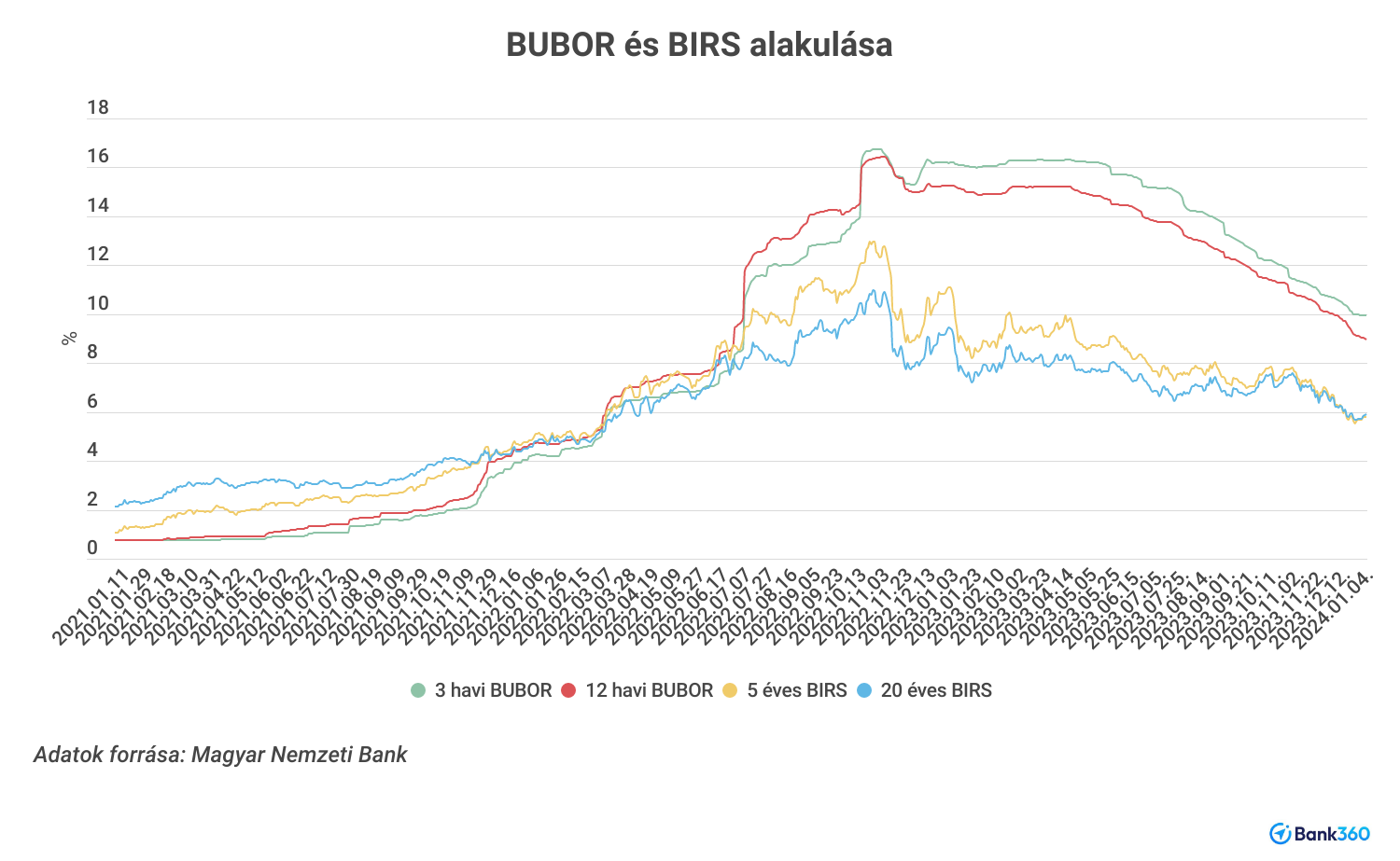

Egy évvel ezelőtt voltak csúcson a magyarországi bankhitelek referenciakamatai, azaz azok az értékek, amelyek alapján meghatározzák a pénzintézetek a kölcsönök kamatait. A hosszú kamatperiódusú kölcsönök alapmutatói, az úgynevezett BIRS-fixingek 2023 első munkanapján 13,9-9,43 százalék között álltak, a legrövidebb, kétéves kamatperiódusú hitelhez tartozó ráta volt a legmagasabb, a húszéves BIRS volt a legalacsonyabb. Jelenleg ezek a mutatók 6,60-5,91 százalék között vannak. Minden kamatperiódusnál jó néhány százalékpontot csökkent a referenciakamat, és egyre kisebb a különbség a rövidebb és a hosszabb lejáratok között.

A BIRS mellett a magyar államkötvények hozamát is használják a bankok több hitel referenciakamatként. A hozamcsökkenés itt is hatalmas. A babaváró támogatás és a legtöbb támogatott hitel referenciarátájaként megadott ötéves hozam például a tavaly januárban felvett hiteleknél még 10,64 százalékon állt, a most januáriaknál már csak 7,19 százalékos lesz, és ez tovább csökkenhet majd, hiszen az ötéves állampapírok a piacon az év utolsó munkanapján bőven 6 százalék alatti hozammal forogtak. A hozamgörbe pedig egyre egyenesebb, a rövid futamidejű állampapírok kamata alig magasabb már a húszéves kötvényekénél.

Olcsóbbak lesznek a kölcsönök

Ez a tendencia várhatóan azzal jár, hogy folyamatosan csökkennek majd a hitelek kamatai. Rásegít erre az is, hogy a kormány kamatplafont kezdeményezett 2022. október 9-től a lakáshiteleknél, és ezt az összes bank vállalta. A lakáshitelek maximális THM-je ez alapján 8,5 százalék lett, majd 2024. január 1-től 7,3 százalék. A gyorsan csökkenő BIRS miatt egyébként még így is marad a bankoknak a hiteleken marzsuk (azaz a ténylegesen felszámított kamat és a BIRS különbsége, ebből lesz végül a bankoknak nyereségük a költségeik levonása után).

Szintén sokat csökkent a bankközi kamatláb, a BUBOR. A múlt év elején még az egynapos kamat 18 százalékon állt (azonos volt a jegybanki irányadó kamattal), az idén már csak 10,75 százalékos, vagyis annyire az alapkamat csökkent. A három hónapos BUBOR 16,21 százalékról 10 százalék alá süllyedt, az egyéves mutató pedig 15,25-ről 9 százalék alá. Ez főleg a cégeknek jó hír, hiszen a piaci alapú vállalati hitelek kamatait jellemzően a BUBOR-hoz kötik.

Emellett fellélegezhetnek azok is, akik annak idején rövid kamatperiódusú hitelt vettek fel, vagy a három hónapos BUBOR-hoz igazodva fizették a forintosított deviza alapú lakáshiteleiket, és most kamatstopban vannak. A kamatstop a lakossági jelzálogadósoknak elvileg júliusig, a kkv-nak pedig áprilisig még megmarad, de ha megszűnik, akkor az új BUBOR alapján árazódnak majd át ezek a hiteleik.

Lassan érdemes lesz hitelkiváltáson gondolkozni

Az egyre olcsóbbá váló hitelajánlatokat érdemes figyelni azoknak, akik 2023-ban magas kamatok mellett adósodtak el, és azoknak is, akiknél véget érhet majd a kamatstop, és azután szeretnének egy kiszámíthatóbb, biztonságosabb kamatozású hitelt fizetni a meglévő helyett.

A döntésnél nemcsak azt kell megfontolni, hogy mennyivel lesz alacsonyabb az új hitel havi törlesztőrészlete a régihez képest, hanem az is, mennyibe kerül a hitelkiváltás. A piaci alapú jelzálogkölcsönöknél például a végtörlesztés akár 2 százalékos díjjal is járhat, a minősített fogyasztóbarát lakáshiteleknél viszont legfeljebb 1 százalékot kérhetnek el a bankok. A folyósításnak is lehetnek költségei, a folyósítási díj mellett általában az értékbecslésért és a közjegyző közreműködéséért is fizetni kell. Az összes költség a meglévő és az új hitel feltételeitől függően akár a tőketartozás 2-5 százalékát is felemésztheti.

Ez persze akár egyetlen év alatt is megtérülhet, ha a THM ugyanennyi százalékponttal alacsonyabb, de ha kevesebb, például csak 2-3 százalékpont a különbség, akkor is két év alatt alatt visszajöhet a hitelkiváltás ára. Magas, 10 százalék fölötti THM mellett nagyjából 50 ezer család vett fel tavaly és 2022 vége felé lakáshitelt több mint 510 milliárd forint értékben, ennek a 22,5 százaléka támogatott hitel volt. Az utóbbit biztosan nem éri meg kiváltani, de a maradék nagyjából 400 milliárdnyi kölcsönre az idén már érdemes keresni a jobb ajánlatokat.

Fontos a jó időzítés

Az átlagos lakáshitelösszeg 2023-ban 10 millió forint körül alakult. Tavaly januárban az átlagos THM egy lakáshitelnél 10,76 százalékos volt, ha ezt most kiváltja valaki a 7,3 százalékos THM-ű új hitelre, nagyjából 300 ezer forintnyi kamatot spórol meg csak az idén, ami havonta 25 ezer forintot jelenthet a törlesztőrészletben.

Fontos az időzítés is, hiszen minél alacsonyabb kamat mellett váltja ki valaki a hitelét, annál jobban járhat, és a kamatok még mehetnek lejjebb. Ha korábban lép egy lakáshiteles, akkor kisebb kamatkedvezményt érhet el, és másodjára is kiváltani a hitelt már nem biztos, hogy megéri majd a magas költségek miatt.

Túl sokáig várni azonban szintén nem érdemes, mert addig is a magas kamatokat kell fizetni. Amikor tehát nem várható már további számottevő kamatcsökkenés, jó döntés lehet keresni egy újabb, olcsóbb lakáshitelt a meglévő helyett.