Történelmi csúcsra ért a TBSZ-ek száma Magyarországon, amióta az állam durván megsarcolja a hozamokat. Úgy tűnik, a vagyonos ügyfelek élnek főleg a lehetőséggel, pedig a kis pénzűek is jól járhatnának. Egy kiskapu volt eddig a szabályozásban, ezt bezárja most a kormány.

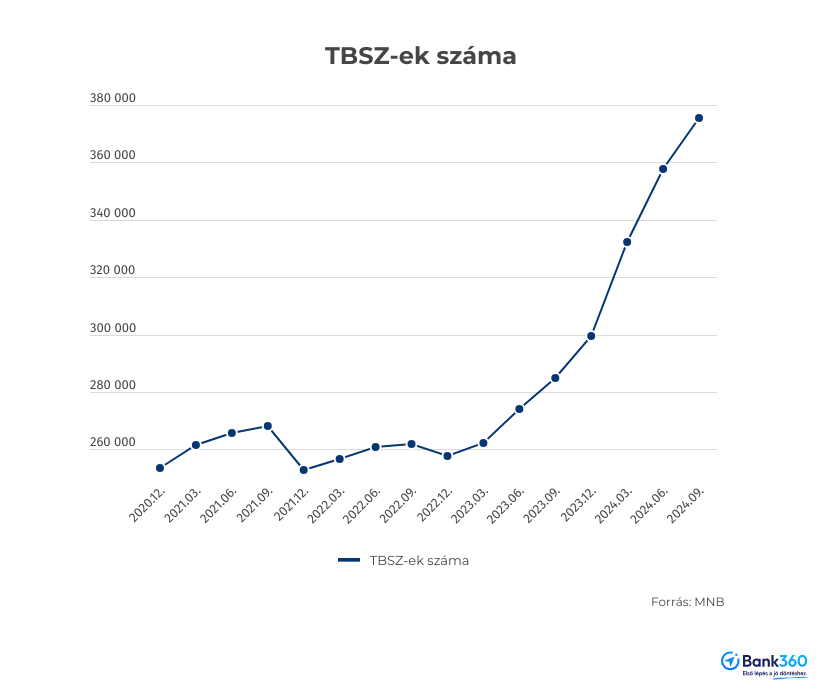

Menekül a kamatadó elől a magyar lakosság, erre lehet következtetni abból, hogy rekordot döntött a tartós befektetési számlák (TBSZ) száma. Szeptember végén a Magyar Nemzeti Bank (MNB) adatai szerint már több mint 375,5 ezer ilyen értékpapírszámlát tartottak nyilván, amire soha korábban nem volt példa. Amióta tavaly júliusban a 15 százalékos kamatadó mellé bevezették az értékpapírok kamatjövedelmére kivetett 13 százalékos szochót is, 101 550-nel nőtt a TBSZ-ek száma, ezzel a konstrukcióval ugyanis megúszható a hozamokra kivetett közteher. A bankoknál már csaknem 202 ezer TBSZ-t vezetnek, a brókercégeknél pedig 160 ezret, a maradékot fióktelepeknél nyitották a magyar magánszemélyek.

Bezárul egy kiskapu

A Magyar Államkincstárnál is nyitható TBSZ, csak nincs sok értelme, hiszen az állampapírok hozama 2019 júniusa óta kamatadómentes, és szochót sem kell utána fizetni, egy pusztán állampapírokat tartó TBSZ-nek így sok előnye nincs a normál értékpapírszámlához képest. Ha viszont befektetési alapokat, részvényeket vagy más kötvényeket is tart valaki, megúszhatja a kamatadót és a szochót. A TBSZ-t már akár 25 ezer forinttal is meg lehet nyitni, de befizetni rá új pénzt csak a nyitás évében lehet. Ezt követően már csak forgatni lehet rajta a meglévő összeget, hozzátenni újat nem lehet.

Kivenni természetesen bármikor lehet a számláról, de ha a gyűjtőévet követő első három évben hozzányúlnak, akkor a számla automatikusan megszűnik, és adómentesség sem jár. Eddig úgy volt, hogy ebben az esetben csak a kamatadót kellett megfizetni, és a szochót nem, mivel a hozam nem kamatjövedelemnek, hanem tartós befektetésből származó jövedelemnek minősült. A kormány azonban hamarosan bezárja ezt a kiskaput, és a három éven belül feltört TBSZ-ek esetében a hozamok után a szochót is beszedi majd.

Ezt a kiskaput állítólag sokan kihasználták, a kormányzat piaci szereplőktől származó információk alapján megállapította, hogy a TBSZ számlák, illetve az azon elhelyezett megtakarítások látványos felfutása mögött a jogalkotói szándéktól eltérően jelentős részben az áll, hogy a befektetők szocho-fizetési kötelezettségüket elkerüljék - közölte a Nemzetgazdasági Minisztérium.

A jövőben csak a TBSZ-t “szabályosan használók” úszhatják meg a szochót. Ez azt jelenti, hogy először a gyűjtőévet követő negyedik évben részleges kivétel már lehetséges, és ekkor a kamatadó is alacsonyabb, csak 10 százalékos, szochót pedig nem kell majd fizetni. A gyűjtőévet követő ötödik év végén pedig már egyáltalán nem kell adózni a hozamok után, ugyanakkor a számla is automatikusan megszűnik.

Vagyonos ügyfelek játszótere, pedig kis pénzzel is működik

A jegybank adatai szerint szeptember végén csaknem 5700 milliárd forintot tartottak a magyarok TBSZ-eken, vagyis egy átlagos egyenleg meghaladta a 15 millió forintot. Az átlagos számlaegyenlegnek ugyanakkor kevés köze van az átlagos ügyfélvagyonhoz, hiszen a TBSZ-eket évente újra kell nyitni a friss pénzek befektetéséhez. Egy igazán tudatos, adóoptimalizálásra törekvő ügyfélnek épp ezért a gyűjtőéves számlával együtt akár hat ilyen értékpapírszámlája is lehet, magyarán az egy ügyfélre eső átlagos megtakarítások valahol 50-100 millió forint között lehetnek inkább.

Nem kellenek azonban 10-20 milliók ahhoz, hogy valaki jól járjon egy TBSZ-szel. Aki például 2020 vagy 2022 tavaszán a covid-járvány vagy az orosz-ukrán háború idején vásárolt OTP-részvényeket, jelenleg már több mint 100 százalékos hozamot érhetett el. Akkoriban ugyanis bőven 10 ezer forint alatt volt az árfolyam, ami pénteken, a legfrissebb gyorsjelentés után 20 ezer forint fölött járt. Persze minél több pénzt fektet be valaki, annál többet nyer, de már egymillió forint befektetés után is 150 ezer forintnyi kamatadót kellene befizetni, ami egy TBSZ-szel elkerülhető.

Befektetési alapoknál még nagyobb lehet a nyereség, hiszen azok hozamát (az ingatlanalapok kivételével) 13 százalékos szocho is sújtja. Vagyis ha valakinek a megtakarítása öt év alatt például 300 ezer forint hozamot termel, akkor abból 84 ezer forintot az államnak kell adnia.

A NYESZ is visszatér lassan

A negyedik nyugdíjpillérként is ismert nyugdíj-előtakarékossági számla (NYESZ) is egyre népszerűbb. Az ezen felhalmozott megtakarítása nemcsak kamatadó- és szocho-mentes, de adókedvezmény is kapható rá, az adóévben befizetett összeg 20 százaléka, legfeljebb 100 ezer forint jár vissza. A maximális adókedvezmény évi 500 ezer forint befizetésével érhető el, és ebből a számlából elég egyet megnyitni az élet során, azon a nyugdíjkorhatárig lehet gyűjtögetni a pénzt.

A kamatokra kivetett szocho bevezetése idején a NYESZ-ek száma már a 90 ezret sem érte el, úgy tűnt, ez a megtakarítási forma lassan elenyészik. Az idén viszont ismét keresetté vált, már 93 452 darab ilyen számla van. Egy átlagos NYESZ-en nagyjából 5,9 millió forintot tartanak, ez viszont nem egyetlen év, hanem jellemzően több év vagy évtized alatt gyűlt össze, hiszen ezeket a számlákat csak komoly adóbefizetés mellett lehet a nyugdíjba vonulás előtt feltörni. Épp ezért a számlatulajdonosok, ha nem muszáj, nem veszik ki a megtakarításukat.

Jelenleg az összesen mintegy 469 ezer TBSZ és NYESZ miatt az értékpapírszámlák csaknem negyede már kamatadó- és szochomentessé vált. Ez a szám azonban még bőven növelhető lenne, hiszen a jegybank adatai szerint a háztartások nagyjából 16,7 ezer milliárd forintot tartanak olyan befektetésben, amelyiknek a kamata, árfolyamnyeresége adózik, és csak a 37,4 százaléka van most ilyen speciális számlákon.