A kamatjövedelmekre kivetett szocho bevezetése óta 83,5 ezren nyitottak tartós befektetési számlát, több ezren NYESZ-t, hogy ne kelljen ezt megfizetni. Háromból két új értékpapírszámla már valamilyen adókedvezményes konstrukció. TBSZ-eken az első félév végén 5367 milliárd forintnyi értékpapírt tartottak a magyarok, másfélszer annyit, mint az eredetileg ideiglenesen kivetett szocho előtt, ami most augusztustól már véglegessé vált.

A befektetési piacon az idei év legnépszerűbb szolgáltatása a tartós befektetési számla (TBSZ) lehet. A különleges konstrukcióval ugyanis elkerülhető a 15 százalékos kamatadó és kamatjövedelmekre 2023 közepe óta kivetett 13 százalékos szociális hozzájárulási adó (szocho). Az így összesen 28 százalékos levonás fájdalmasan érinti a kisbefektetőket, nem meglepő, hogy egyre többen lépnek, és mentik meg a megtakarításukat az állami sarctól. Ezt veszélyhelyzeti rendelettel ugyan ideiglenesen vetették ki, de most augusztustól véglegessé vált, mivel bekerült a kötelezettség a szocho-törvénybe.

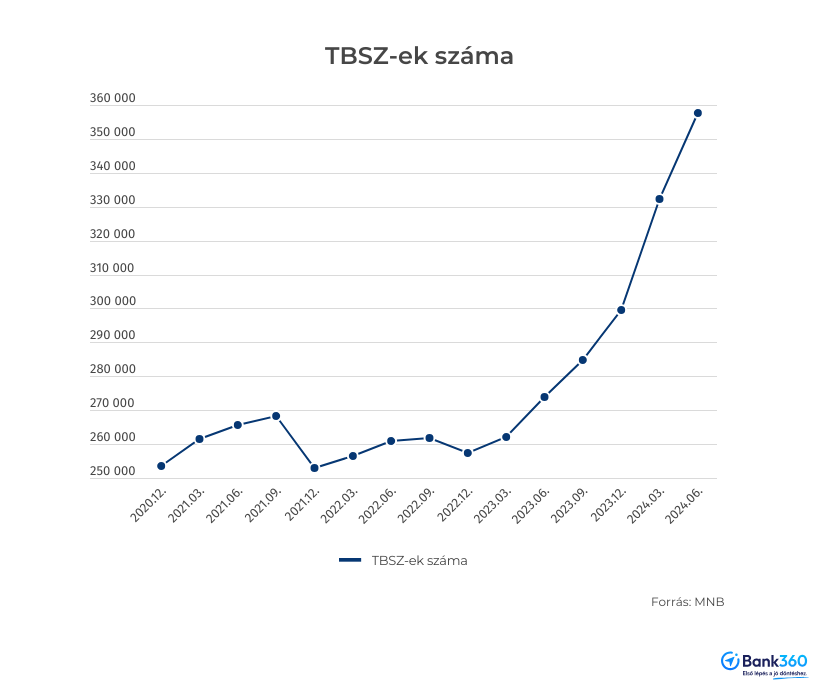

A Magyar Nemzeti Bank (MNB) friss adatai szerint az első félévben mintegy 58 ezer új TBSZ számlát nyitottak a magyarok, a szocho bevezetése óta pedig már 83,5 ezret, ezzel a TBSZ-ek száma 357 545-re emelkedett. A történelmi csúcstól ez még elmarad, hiszen 2017 végén 360 ezer fölött tetőzött az ilyen értékpapírszámlák száma, de annyira népszerű a termék, hogy hamarosan valószínűleg megdönti a rekordot, hiszen az idén megnyitott értékpapírszámlák kétharmada valamilyen adókedvezményes konstrukció.

A kamatadós értékpapírok harmada lehet TBSZ-en

TBSZ-eken az első félév végén 5367 milliárd forintnyi értékpapírt tartottak a magyarok, másfélszer annyit, mint egy évvel ezelőtt, a szocho kivetése előtt. A 2019 júniusától kibocsátott magyar állampapírokon elért nyereség kamatadó- és szocho-mentes, vagyis igazából csak a többi értékpapírt érdemes TBSZ-en tartani. A magyar kisbefektetők a magyar állampapírokon túl hazai és külföldi értékpapírokban mintegy 16 ezer milliárd forintot tartottak június végén, vagyis ennek az állománynak a harmada már TBSZ-en lehetett.

A TBSZ-piac fellendüléséből főleg a brókercégek profitáltak sokat. Az elmúlt egy évben frissen nyitott számlák több mint felét, 43 ezret befektetési vállalkozásoknál hozták létre, nem egészen 40 ezret bankoknál, fióktelepként működő befektetési szolgáltatóknál pedig 417-et.

Kicsiben is el lehet kezdeni

Egy átlagos ügyfél jelenleg 15 millió forintot tart TBSZ-en, de ez a konstrukció nem csak a vagyonos privátbanki és prémium ügyfélkör számára érhető el, hiszen már 25 ezer forintnyi befektetéssel meg lehet nyitni a számlát. A TBSZ futamideje 1+5 év. A megnyitás esztendeje a gyűjtőév, amelynek végéig szabadon tehet be friss pénzt az ügyfél a számlára. Ezt követően a számlát lezárják, az azon lévő értékpapírokkal viszont továbbra is lehet kereskedni.

Részkivételre három év után van lehetőség, ekkor már csak 10 százalék a kamatadó. Teljes adómentessé 5 év után válik az értékpapírok nyeresége, az ötödik év végén a számla automatikusan megszűnik, ha csak nem nyilatkozik az ügyfél arról, hogy újraindítja. Természetesen a TBSZ-t meg lehet szüntetni korábban is, akár már a gyűjtőévben, vagy az első, második évben is, csak ebben az esetben az adókedvezményt elveszíti az ügyfél, magyarán az értékpapírok nyereségére ugyanolyan adókat kell fizetnie, mintha normál értékpapírszámlán tartotta volna azokat.

A negyedik nyugdíjpillér is megszilárdult

A jegybank 2013 elejéig visszamenőleg vezet statisztikát az úgynevezett nyugdíj-előtakarékossági számlákról (NYESZ). Ez a konstrukció azóta folyamatosan veszített a népszerűségéből, az akkori 170 ezer számlából tavaly őszre alig 89 ezer maradt. Az idén viszont a NYESZ is újra erőre kapott, a tavaly szeptemberi mélypont óta 3700-zal nőtt a számlák száma, a félév végén már megközelítette a 93 ezret. NYESZ-en 538 milliárd forintnyi értékpapírt tartanak most a befektetők, vagyis egy átlagos számlaegyenleg 5,8 millió forint körül van.

A NYESZ még nagyobb adókedvezménnyel kecsegtet, mint a TBSZ, hiszen az adott évi befizetésekre személyi jövedelemadó-kedvezmény is kérhető, amelynek mértéke 20 százalék, maximum 100 ezer forint, vagyis már évente 500 ezer forinttal maximalizálni lehet a visszatérítést. A kivétel szabályai viszont szigorúbbak, csak a nyugdíjkorhatár elérése, vagy minimum tíz év várakozás után lehet adómentesen felvenni a NYESZ-ről a pénzt. Aki korábban szeretne hozzájutni, annak nemcsak a kamatadót és a szochót kell megfizetnie, de az igénybe vett szja-kedvezményeket is bevasalhatják rajta.