A babaváró hitel a rendeletben leírtak alapján leginkább a szabad felhasználású személyi kölcsönre hasonlít, hiszen az igényléshez nem kell önerő és ingatlanfedezet, a felvett összeget pedig bármilyen célra fel lehet használni. A gyakorlatban azonban nem ennyire egyszerű, ha ingatlant szeretnénk vásárolni, vagy a meglévő hitelünket szeretnénk kiváltani a babaváró hitel segítségével.

Ingatlanvásárlás babaváró hitelből

A maximálisan igényelhető 10 millió forintos babaváró hitel önmagában ma aligha elég egy jó állapotban lévő ingatlan megvásárlásához. Nem véletlen, hogy az igénylők egy része szeretné kiegészíteni a kamatmentes kölcsönt CSOK-kal, vagy ha erre nincs lehetőség, más piaci kamatozású lakáshitellel. Erre van lehetőség, de ebben az esetben a bankok további feltételeket szabhatnak. A körültekintés nem meglepő, hiszen nagy összegű hitelekről, és akár több évtizedre megkötött szerződésekről van szó.

Ez a gyakorlatban azt jelenti, hogy ha a banknak elmondod, hogy ingatlanvásárlásra szeretnéd fordítani a babaváró hitelt, akkor dönthet úgy, hogy a folyósítás feltételeként bekéri az adásvételi szerződést is. Ez akkor fordul elő, ha egy időben adjuk be az igénylést a babaváró hitelre és a lakáshitelre. Ha nem szeretnénk, hogy a babaváró hitel elköltésével kapcsolatban feltételeket szabjon a bank, érdemes várni 90 napot a két hitel igénylése között.

A babaváró hitel önerő is lehet

A babaváró hitel a Magyar Nemzeti Bank adósságfék szabályokra vonatkozó rendelete szerint akár önerőként is felhasználható, legfeljebb 75 százalékban, ha jelzáloghitelt is szeretnénk igényelni, és a két kölcsönből együtt szeretnénk ingatlant vásárolni. A 75 százalékra vonatkozó szabály 90 nap után már nem érvényes, tehát ha eltelt a 90 nap a két hitel igénylés között, akkor úgy használhatjuk fel a babaváró hitelt, ahogyan szeretnénk - így akár az összeg 100 százalékát is felhasználhatjuk önerőként. A lakáshitel igénylés önerő nélkül más forrásokkal is lehetséges.

Hitelkiváltás babaváró hitellel

A hitelkiváltásnak a babaváró hitel előtt sem volt egységes gyakorlata a bankoknál, így számítani lehetett rá, hogy ebben az esetben sem fog megegyezni minden feltétel. A babaváró hitelt felhasználhatják az igénylők arra, hogy kiváltsák valamelyik meglévő (vagy akár több) hitelüket, de ugyanúgy meg kell felelniük a rendeletben szabott feltételeknek, és a banki hitelbírálatnak is.

A legfontosabb kérdés hitelkiváltásnál, hogy a kiváltandó hitel törlesztőjével együtt vagy anélkül kell megfelelni a jövedelmi elvárásoknak. Ez a banki gyakorlattól függ, ahogyan az is, hogy kiválthatod-e ugyanannál a hitelintézetnél a hiteled, ahol a meglévőt igényelted.

Ha szeretnéd biztosan tudni, hogy jogosult vagy-e a 10 millió forintos kamatmentes hitelre, kalkulálj a Bank360 babaváró hitel kalkulátorával, és kérj visszahívást a számodra szimpatikus banktól.

Ezeket a célokat is megvalósíthatod a babaváró hitelből

Ha több különböző célhoz is keresel pénzügyi megoldást, a babaváró hitel ebben az esetben is jó megoldást lehet. Csak hogy említsünk néhány példát:

vehetsz belőle új autót - akár kiegészítve az autóvásárlási támogatással,

felújíthatod a lakást,

berendezheted a babaszobát,

ami marad, azt pedig befektethetitek, például állampapírba.

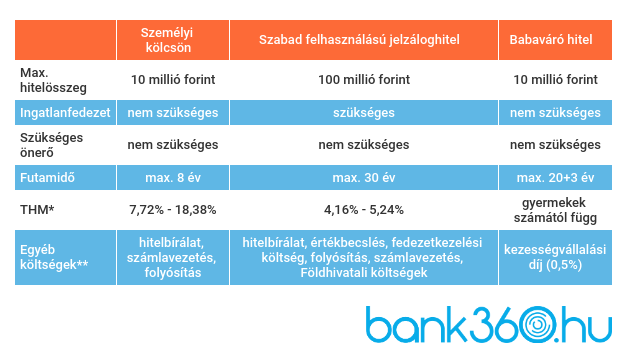

A szabad felhasználású hitelek jellemzői

Ha szabad felhasználású hitelt szeretnénk felvenni, akkor a babaváró hitel mellett két másik lehetőségünk is van: a személyi kölcsön és a szabad felhasználású jelzáloghitel.

Az egyszerűség kedvéért táblázatba foglaltuk, hogy melyek a legfontosabb különbségek a három konstrukció között:

Melyik a legkedvezőbb szabad felhasználású hitel?

Segítségül hívtuk a Bank360 kalkulátorait, hogy meg tudjuk állapítani, jelenleg melyik a legkedvezőbb szabad felhasználású konstrukció a piacon. Az egyszerűség kedvéért mindhárom esetben 10 millió forintos hitelösszeggel számoltunk.

A babaváró hitel egy államilag szabályozott konstrukció, ami azt jelenti, hogy a havi törlesztőrészlet nem haladhatja meg az 50 000 forintot, a teljes visszafizetendő összeget pedig a születendő gyermekek száma befolyásolja. Ha az igényléstől számított öt éven belül nem születik gyermeke az igénylő párnak, akkor a következőképpen alakulnak a költségek. Az induló törlesztőrészlet 45 834 forint lesz, a THM 6,34 százalék. A kamatmentesség időszaka után a törlesztőrészlet megnő közel 73 000 forintra, ezenkívül egy összegben vissza kell fizetni az első öt évben igénybe vett kamattámogatást - ez a jelenlegi referenciamutatókkal számolva megközelítőleg 2 millió forint. Gyermek nélkül a teljes visszafizetendő összeg 17 622 022 forint.

A legjobban akkor járunk, ha a babaváró hitelt igényeljük, és megszületnek a tervezett gyermekek. Ebben az esetben ugyanis a teljes futamidő alatt kamatmentes lesz a hitel, és a tőketartozáson felül csak kezességvállalási díjat kell fizetni. Ha az igénylést követően pedig kettő vagy három gyermeke születik a párnak, akkor a tőketartozás egy részét, vagy akár az egészet is elengedheti az állam.

Ha nem kapod meg a babavárót

Ha a babaváró hitel nem lehetséges opció, akkor a személyi kölcsönök és a szabad felhasználású jelzáloghitelek között is találhatunk kedvező ajánlatokat.

A személyi kölcsönök közül 10 millió forintot 8 éves futamidővel két banknál tudunk igényelni. A Sberbank és a Bank360 közös ajánlata 7,57 százalékos THM-mel igényelhető. A havi törlesztőrészlet a második hónaptól kezdődően 136 602 forint, a teljes visszafizetendő összeg pedig 13 277 500 forint. Az Erste Most Extra személyi kölcsönét 8,05 százalékos THM-mel vehetjük fel; ebben az esetben a havi törlesztőrészlet 138 788 forint, a teljes visszafizetendő összeg pedig 13 423 648 forint. Mindkét személyi kölcsön fix kamatozású, vagyis nem kell tartani a kamatkockázattól a futamidő alatt.

A legkedvezőbb szabad felhasználású jelzáloghitel ajánlatokat megnéztük, ugyanezekkel a paraméterekkel (10 millió, 8 év). A kalkulátort úgy állítottuk be, hogy a kamatperiódus legalább 5 éves legyen, vagyis a kevésbé kockázatos hitelek közül választottunk. Az Erste szabad felhasználású jelzáloghitelét 5,74 százalékos THM-mel vehetjük fel, a havi törlesztőrészlet 129 427 forint, a teljes visszafizetendő összeg pedig 12 424 992 forint. A Budapest Bank Egyenlítő hitele 5,76 százalékos THM-mel igényelhető, a havi törlesztőrészlet 134 085 forint, a teljes visszafizetendő összeg pedig 12 435 410 forint. A Raiffeisen Bank 6 százalékos THM-mel kínálja a szabad felhasználású jelzáloghitelét. A törlesztőrészlet 130 443 forint, a teljes visszafizetendő összeg pedig 12 539 128 forint.