Erős maradt a lakossági hitelezés 2025 elején is, ráadásul már nemcsak a lakáshitelt és a személyi kölcsönt vitték az igénylőt, hanem több mint kétezer fiatal az új munkáshitelt is szinte azonnal felvette.

Január végén már 11 161,6 milliárd forint volt a háztartások banki hiteltartozása, miután a lakosság az év első hónapjában is csaknem 60 milliárd forinttal több hitelt vett fel annál, mint amennyi tőkét törlesztett. A Magyar Nemzeti Bank (MNB) adatai alapján a háztartások már 23 hónapja nettó hitelfelvevők, a teljes hitelállományuk pedig történelmi rekordon áll, ami nem meglepő, miután minden fontos lakossági hiteltípus rendkívül jól fogyott.

Sorban álltak a munkáshitelért

Az idei év újdonsága a munkáshitel. A maximum 4 millió forintos kamatmentes kölcsönért sorban álltak a 17 és 26 év közötti fiatal jogosultak. Már az év első hónapjában 2422 szerződést írtak alá velük a bankok 9,4 milliárd forint értékben, ami azt jelenti, hogy az átlagos hitelösszeg megközelíti a 3,9 millió forintot, vagyis szinte mindenki a maximális 4 milliós hitelt igényli és kapja meg.

Február elején Gulyás Gergely Miniszterelnökséget vezető miniszter arról beszélt, hogy már több mint 9 ezren igényelték a munkáshitelt. Ehhez képest a januári tényleges folyósítás még alacsony, így várható, hogy februárban jelentősen nőhet a munkáshitelt felvevők száma, még akkor is, ha lehetnek az igénylők között elutasítottak.

A munkáshitel iránti kereslet hatással lehetett a másik kamatmentes kölcsönre, a babaváróra. Ebből a hitelből ugyanis mindössze 16,36 milliárd forintnyi fogyott januárban, ami kirívóan alacsony érték. Mindössze 1502 házaspár vette fel az év első hónapjában a babaváró támogatást.

A párok számára, ha jogosultak rá, logikus döntés lehet a munkáshitelt választani a babaváró helyett. A hitelösszeg ugyan alacsonyabb - maximum 8 millió forint két főnél szemben a 11 milliós babaváróval -, de ugyanúgy kamatmentes a kölcsön, és ha gyerekük születik, akkor a tartozás egy részét vagy akár az egészet el is engedik a nőnél. Nem kell tartani azonban a retorziótól akkor sem, ha nem születik gyerek, mert ez nem feltétele a hitel kamatmentességének, és az sem elvárás, hogy házasodjanak össze.

A személyi kölcsönök iránti kereslet tovább nőtt

A személyi kölcsönök esetében egyelőre nem látszik a munkáshitel hatása. Januárban több mint 74 milliárd forint volt a szerződéses összeg, 44 százalékkal magasabb, mint egy évvel korábban, és csaknem 24 ezren igényeltek ilyen hitelt. Az átlagos hitelösszeg tovább nőtt, már meghaladja a 3,1 millió forintot. A személyi hitelek kamata kisebb mértékben csökkent az év elején, egy átlagos ügyfél 16,16 százalékos kamattal és 16,45 százalékos THM-mel jutott hozzá ehhez a hitelhez.

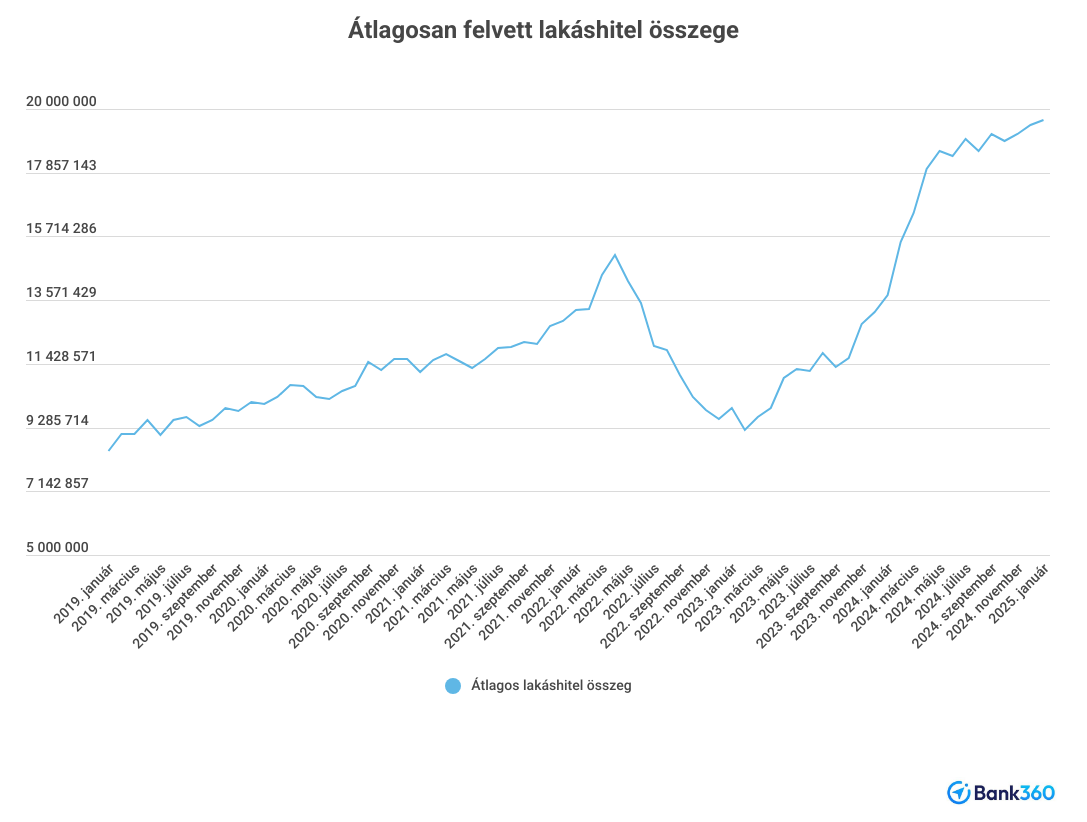

A lakáshitetezés is élénk maradt. A szerződéses összeg megközelítette a 125 milliárd forintot, ami több mint a másfélszerese a tavaly januárinak. Csaknem 6400-an igényeltek lakáshitelt januárban, az átlagos hitelösszeg 19,6 millió forintra nőtt. A lakáshitelek kamata alig változott tavaly december óta, 6,56 százalékos volt januárban, a THM 6,75-ről 6,77 százalékosra emelkedett.

“Magas szinten stabilizálódik, de koránt sincs csúcson a lakáshitelezés Magyarországon. Bár a használt lakások adásvétele a piaci információk szerint alaposan felpörgött, az MNB januári hitelezési adatai szerint a használt lakás vásárlásra nyújtott hitelek összege reál értelemben elmarad a korábbi csúcsoktól, amire az lehet a magyarázat, hogy a piacot most a készpénzes vásárlók hajtják” - mondja Juhász Attila, az Újház Zrt. és az ÉVOSZ Építőanyag-kereskedelmi Tagozatának elnöke.

Sokan lehetnek, akik idén a kamatfordulós Prémium Magyar Állampapírjukból (PMÁP) vagy az önkéntes nyugdíjpénztári megtakarításukból származó pénz segítségével vásárolnak lakást. A szakértők szerint ezek a vásárlók 10 százalékkal is növelhetik a tranzakciók számát a lakóingatlan-piacon.

Felpöröghetnek a felújítások

Az építésre, bővítésre és felújításra megítélt hitelek összege sem éri el a korábbi szinteket, de a január-februári építőanyag forgalmi adatok azt mutatják, hogy ezek a lakossági beruházások megindultak. “2025 egészében a családiház építési és felújítási piacon és a társasház építéseknél érdemi növekedésre számítunk, mert van elérhető építőipari kapacitás, 2023 óta nem volt érdemi változás az építőanyag árakban, továbbá az államilag támogatott otthonfelújítási programok és más kormányzati lépések már most érzékeltetik a hatásukat” - tette hozzá Juhász Attila.