A lakásvásárlók úgy érezhették magukat az elmúlt években, mintha egyszerre két hullámvasúton ülnének, hiszen az ingatlanárak és a lakáshitelkamatok is nagy mozgásban voltak. Az átlagos lakáskölcsönök összege rövid idő alatt hatalmasat emelkedett. Néhány hónapon belül a mostaninál érdemben olcsóbb lakáshitelekre csak azok számíthatnak, akiket majd érint az 5 százalék alatti új THM-plafon.

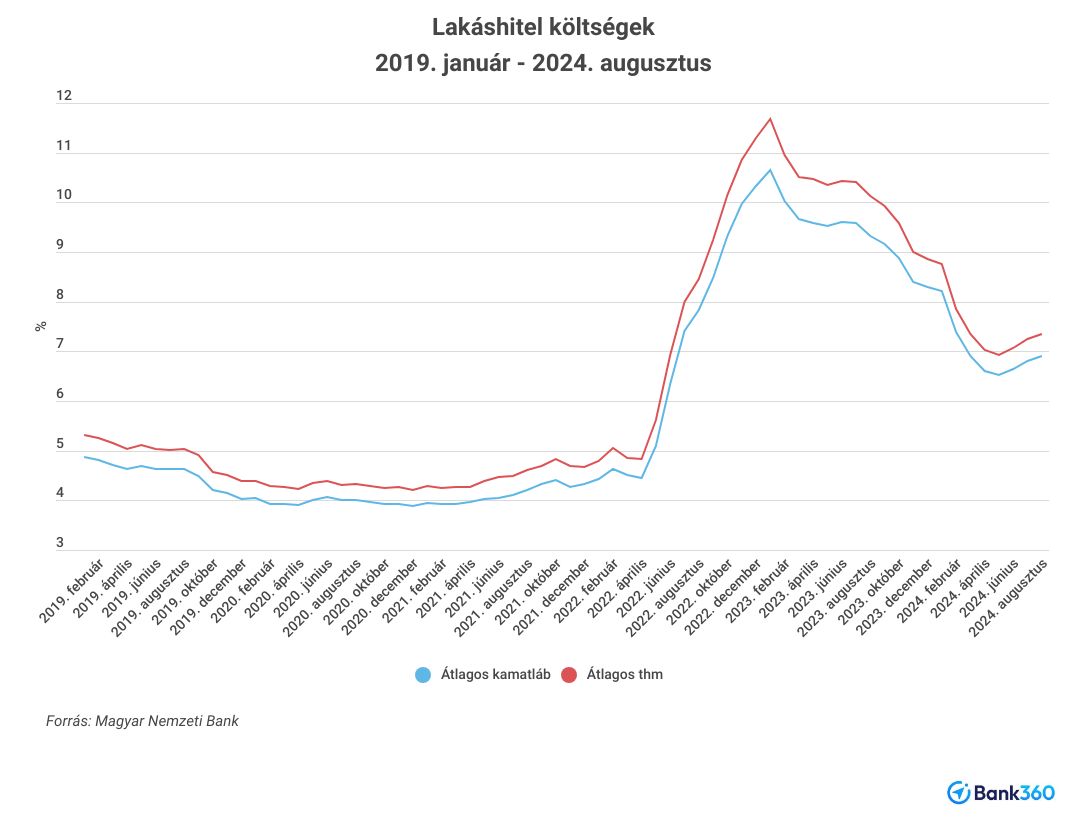

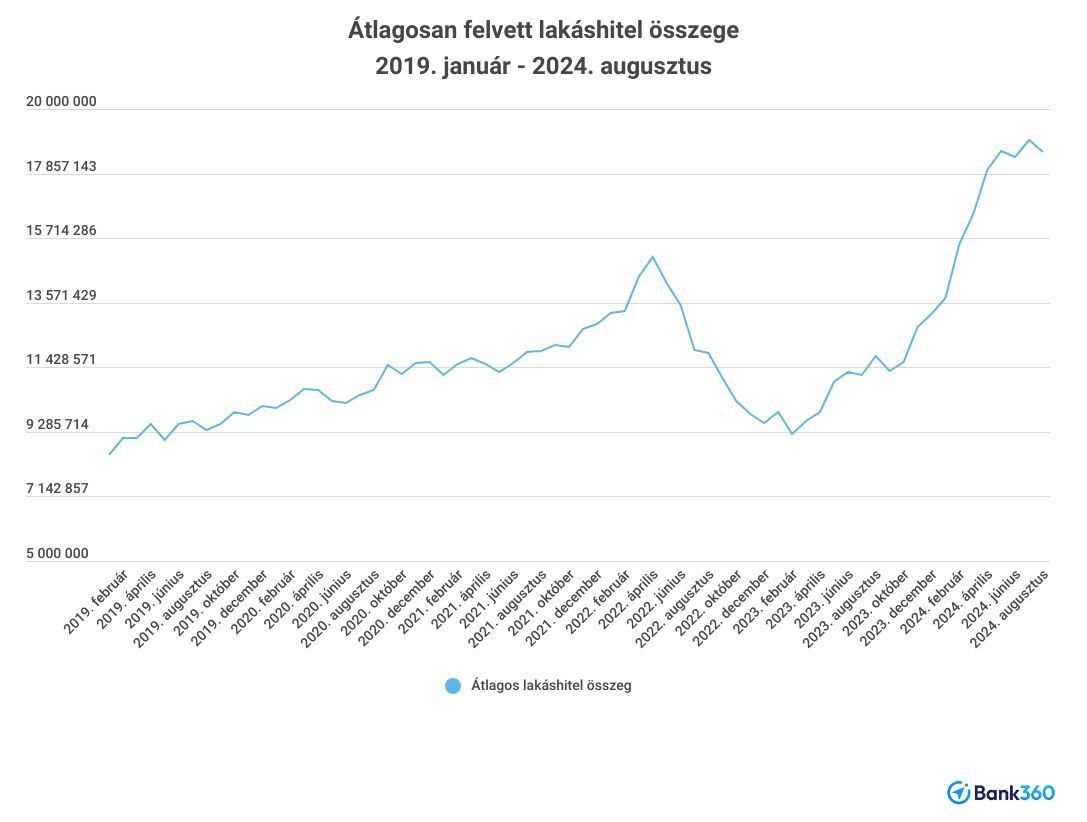

Öt évvel ezelőtt, 2019-ben szépen zakatolt a hitelpiac, akár 3-4 százalékos éves kamattal lakáshitelhez lehetett jutni, a kedvezményes személyi kölcsönök kamata 10 százalék alatt volt. 2019 januárjában 5,32 százalék volt a felvett lakáshitelek átlagos teljes hiteldíj mutatója (THM), ez a koronavírus-járvány kitörése utáni időszakban még tovább csökkent, az átlagos hiteldíj mutató 2020. decemberben volt a legalacsonyabb, 4,20 százalék. Az átlagosan felvett hitelösszeg összege eközben folyamatosan nőtt, mivel a lakásárak látványosan és tartósan emelkedtek. 2019 elején egy átlagos igénylő 8,5 millió forint körüli lakáshitelt vett fel, ez az összeg 2020 végére már 11,6 millió forint volt.

A kamatok meredek emelkedése 2022-ben indult el, amikor a jegybank a magas inflációt folyamatos kamatemelésekkel próbálta mérsékelni. Emellett ekkorra futott ki a legfeljebb 2,5 százalékos kamattal igényelhető zöld hitel konstrukció, amihez a jegybank 200+100 milliárd forintnyi forrást adott. Mivel az infláció és a kamatok ezekben a hónapokban már látványosan emelkedtek, a 2,5 százalékos fix zöld lakáshitel extra vonzóvá vált, ami előrehozott vásárlásokhoz is vezethetett, ráadásul ennek a kölcsönnek nem is volt felső korlátja, így drága ingatlanokhoz is fel lehetett venni.

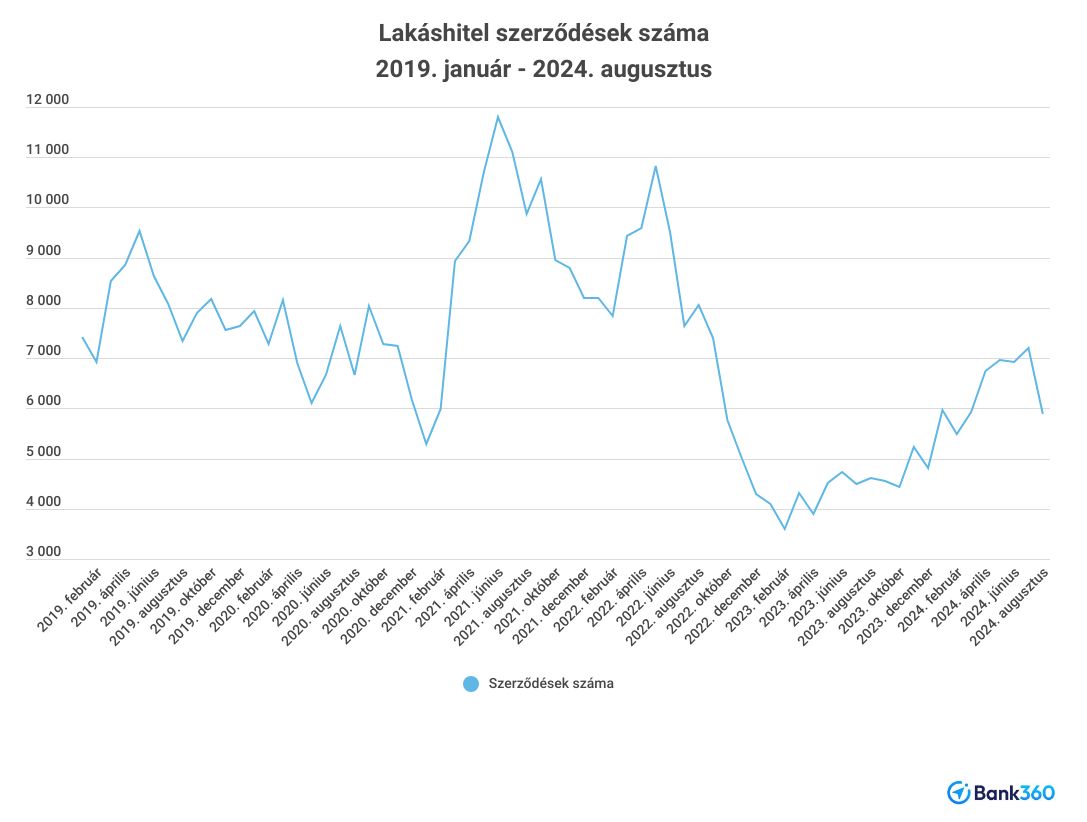

Ez jelentősen megdobta a keresletet 2021 végén és 2022 elején, ami tükröződött a szerződésszámok és az átlagosan felvett hitelösszeg jelentős emelkedésében is. A zöld hiteleket leszámítva azonban 2022 első felében a háború miatti bizonytalanság, az elszálló infláció és az ezzel járó nagy kamatemelkedés miatt a nem kedvezményes lakáshiteleknél bár megkezdődött a zuhanás minden téren.

11 százalék felett is volt a lakáshitelek átlagos költsége

A THM 2023 januárjában járt a legmagasabban, amikor 11,67 százalék volt egy átlagos lakáshitel költsége. Ekkorra már jelentősen visszaesett a kereslet a lakáskölcsönök iránt, a megkötött szerződések száma néhány hónap alatt csaknem a harmadára zuhant, egy hitelszerződésben pedig átlagosan 9,58 millió forintos összeg szerepelt.

Vagyis a kamatok emelkedése nemcsak a szerződések számára volt hatással, hanem az átlagosan felvett hitelösszegre is, amelynek két oka is volt. Egyrészt óvatosabbak lettek az igénylők, sokan a nagyobb hitelek felvételét későbbre halasztották látva a magas kamatokat. Másrészt a hirtelen megemelkedő kamatok magasabb törlesztőrészletekkel is jártak, ami azt jelentette, hogy a jövedelemarányos törlesztőrészlet mutató (JTM) miatt ugyanakkora jövedelemmel a korábbinál csak kevesebb hitel felvételére volt lehetőség. Jól látható a grafikonokon, hogy az átlagos hitelösszeg a kamatok emelkedésével, illetve közvetlenül a zöld hitel lehetőség végével egy időben kezdett el csökkenni.

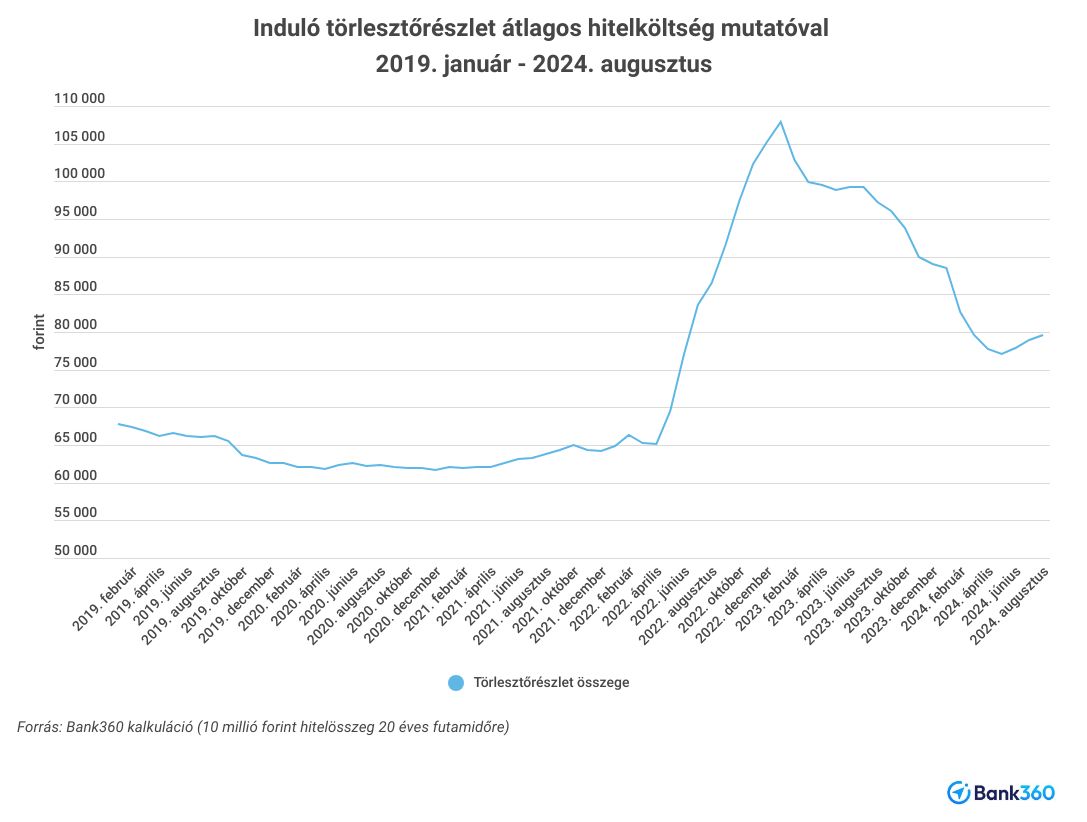

Az induló törlesztőrészletek is kilőttek a kamatokkal együtt

A kamatemelkedések jelentősen drágították a hiteleket, ez jól látszik, ha példaként egy 20 évre felvett, 10 millió forintos lakáskölcsönnel számolunk. A Bank360.hu lakáshitel kalkulátorának számításai szerint az addig 60-65 ezer forintos törlesztőrészlet néhány hónap alatt szinte a duplájára emelkedett, ami azt eredményezte, hogy ugyanakkora jövedelemmel nem mindenki tudta felvenni ugyanazt a hitelösszeget, mint amit egyébként tervezett volna. Akinek pedig még elvileg belefért volna a jövedelmébe, az is érezhette úgy, hogy ez számára már túl drága hitel. Így két út maradt az igénylők előtt: elhalasztani az ingatlanvásárlást vagy kisebb hitelösszeget felvenni.

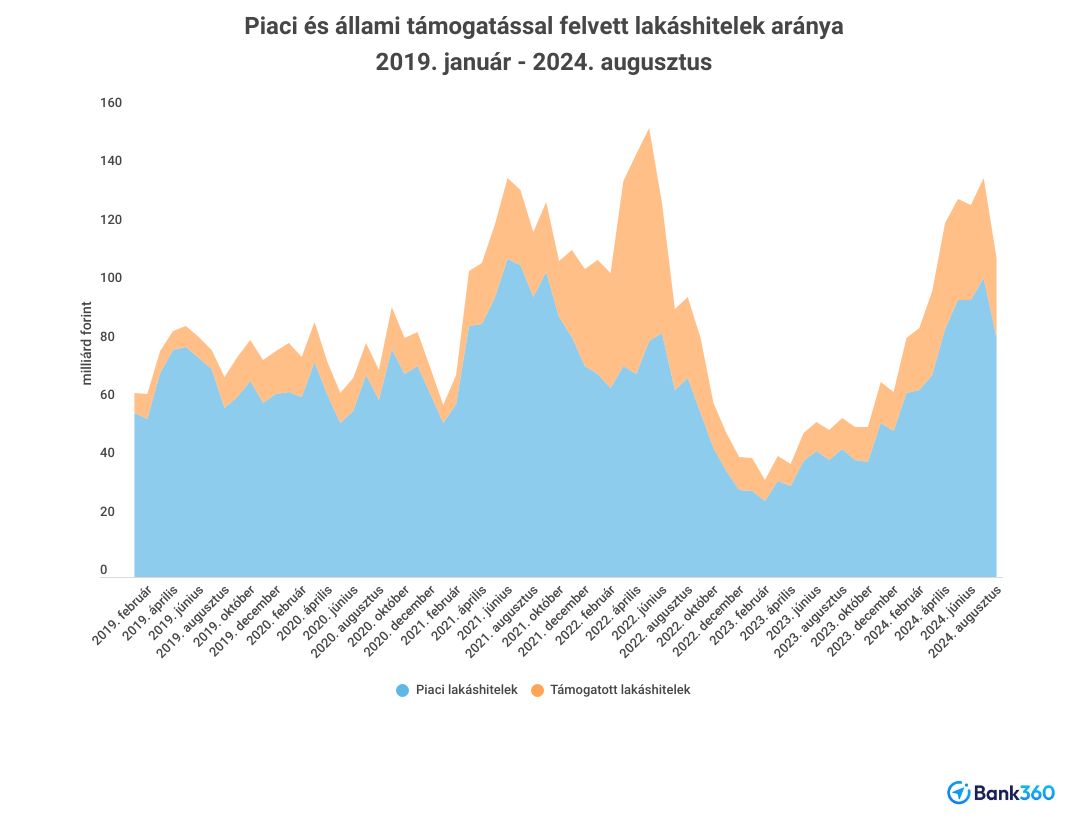

A harmadik út, amely az államilag támogatott lakáshitel felvételét jelenti, nem mindenki számára elérhető. Ez alatt az esetek zömében a CSOK valamelyik formáját értjük, az alábbi ábrán pedig jól látható, hogy a teljes lakáshitelezés mekkora részét tették ki az állami kamattámogatással felvett kölcsönök. A keresletet és az igényelt volument természetesen elsősorban az aktuálisan elérhető támogatások határozzák meg, de emellett is szembetűnő, hogy akkor lettek a legkelendőbbek ezek a kölcsönök, amikor a piaci kamatok meredeken emelkedni kezdtek.

Másfél év alatt a duplájára nőtt az egy szerződésre jutó lakáshitel összege

A piaci csúcskamatok fokozatos mérséklődésének köszönhetően 2023-tól csökkenni kezdtek az újonnan felvett hitelek törlesztőrészletei, és emelkedésnek indult a szerződések száma.

A 2024-es lakáshitel-kereslet a szerződésszámok alapján még a legjobb hónapokban is csak a nagy kamatemelések előtti időszak alját érte, az új hitelek összege azonban az elmúlt hónapokban ismét 100 milliárd forint fölé emelkedett. Ennek az oka, hogy az átlagosan felvett hitelösszeg minden eddiginél magasabbra nőtt: az elmúlt másfél évben csaknem a kétszeresére. Míg 2023 elején 9,3 millió forint alatt volt az átlagosan felvett lakáshitelek összege, addig 2024 júliusában már a 19 millió forintot is megközelítette az egy szerződésre jutó összeg.

Az több hatás együttes eredménye, hogy a korábbinál nagyobb hitelt vesznek fel az igénylők. Egyrészt a nagyobb városokban, magasabb átlagjövedelmű településeken továbbra sem állt meg a lakásárak emelkedése, a KSH legfrissebb lakásárindexe szerint 2023 második és 2024 második negyedéve között 9,8 százalékkal mentek feljebb a magyarországi lakásárak.

Ez szükségessé teszi az egyre nagyobb hitelek felvételét. Emellett az év eleji, jó esetben legalább inflációkövető béremelések is lehetővé teszik, hogy több hitelt vegyenek fel azok az ingatlanvásárlók, akiknek lényegesen magasabb lett a jövedelme. Bár ez nem érint mindenkit, a januárban elindított CSOK Plusz is jelentős hatást gyakorol a lakáshitelpiacra, hiszen ez a korábbinál számottevően magasabb kamattámogatott hitelösszeg felvételét tette lehetővé, több gyermek vállalása esetén akár 30 vagy 50 millió forint is lehet a kedvezményes kölcsön. Az igénylők egy részének ráadásul januártól már nem kell legalább 20 százalék önerőt felmutatni az igényléshez, hanem elegendő a 10 százalék is, ami megintcsak magasabb hitelösszeget jelent a szerződéskötésnél.

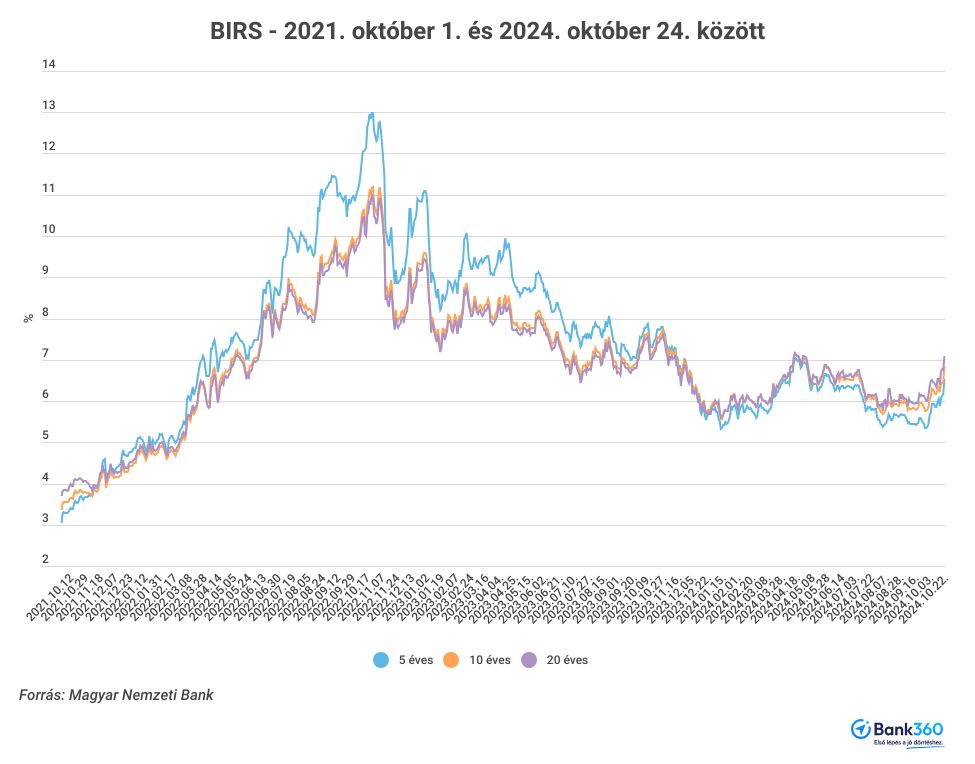

A CSOK Plusz elindulása és a piaci hitelek átlagos THM-jének 7 százalékra csökkenése beindította a keresletet, ismét 100 milliárd fölé nőtt a havi lakáshitelezés összege. A hosszú futamidejű jelzálogkölcsönök árazását meghatározó referenciakamatok csökkenése azonban megrekedt, sőt vissza is fordult, így a 7,3 százalékos önkéntes THM-plafon június végi megszűnése óta a bankok jellemzően emelték a kamataikat.

Nagy Márton a bankoktól 5 százalék alatti THM-eket kért szeptemberben néhány hónapon belül, és ez az igény bekerült a kormány 21 pontos gazdasági akciótervébe is. Ettől most még nagyon távol vannakk, hiszen az elmúlt időszakban valamelyest még emelkedtek is az átlagos hitelköltségek, amelyek a legfrisebb MNB-adatok szerint augusztus végén 7,34 százalékot tettek ki. A bankok októberi kamatváltoztatásaiban nyoma sincs, hogy elindulnának a nemzetgazdasági miniszter által kért szint felé, e referenciakamatok pedig azóta még emelkedtek is.

Nem csoda, hogy most már Nagy Márton és a bankok is arról beszélnek: az 5 százalék alatti THM eygelőre várhatóan csak a lakáshiteligénylők egy csoportja számára nyílik meg. Ők az első lakást vásárló fiatalok lehetnek, de csak abban az esetben, ha jó energetikai besorolású, maximum 50 négyzetméteres és legfeljebb egymillió forintos négyzetméterárú ingatlant vásárolnak jelzálogkölcsönből.

20 millió forint lakáshitelt 20 éves futamidőre és tíz éves kamatperiódussal egy átlagügyfél jelenleg 6,46 százalékos teljes hiteldíj mutatóval tud felvenni legjobb esetben a Gránit Banknál, így a havi törlesztőrészlet 146 370 forintra jön ki a Bank360.hu hitelkalkulátora szerint. Ha ugyanezt a törlesztőrészletet tudjuk tartani, akkor 5 százalékos teljes hiteldíj mutatóval számolva akár 2 millió forinttal, 10 százalékkal nagyobb hitelösszeget is fel lehet venni. Vagyis ennyivel több pénzből gazdálkodhatnának azok, akiknek az ingatlanvásárláshoz kölcsönre van szüksége.

A piacon a nagyobb bankoknál inkább a 7 százalék feletti THM-ek a jellemzőek, nem ritka a 8 százalék körüli ajánlat sem. 7,86 százalékos THM-mel ugyanennek a hitelnek már 162 270 forint a havi törlesztőrészlete, még 5 százalékos THM-mel csak 130 779 forint. Itt a különgség már 20 százalék. Aki tehát várhatóan jogosult lesz az 5 százalék alatti THM-es lakáshitelre, annak mindenképpen érdemes kivárni ezt. Aki viszont nem, és mostanában tervez hitelfelvételt, annak az elkövetkező hónapokban aligha kínálnak a bankok a jelenleginél érdemben alacsonyabb kamatokat.

Ugyanerre számíthatnak azok is, akik drága, 10 százalék feletti lakáshitelt vettek fel néhány éve. Nekik már most is érdemes kiváltani a kölcsönüket olcsóbb jelzáloghitelre, hogy jóval alacsonyabb legyen a havi törlesztőrészletük. Hosszabb távon természetesen csökkenhetnek majd még a jelenleg 6,5-8,0 százalék körüli THM-ek, de ennek ideje bizonytalan, és ha már most váltanak a jelenlegi kínálat valamelyik olcsóbb hitelére, akkor onnantól az alacsonyabb törlesztőrészletet fizetik.