Soha ennyi új kölcsönt nem vett fel még lakosság, de a teljes hitelállomány ezzel együtt is csak lassan nő. Közben ugyanis a meglévő hiteleiket rendben fizetik, sokan még előbb visszafizetik a tartozásukat. A kamatstop eltörlésének utóbb alaptalannak bizonyuló veszélye sokakat hitelkiváltásra ösztönzött, a babaváró kölcsönnél pedig az állam több tartozást fizet vissza, mint maguk az adósok.

A hitelezési adatokból általában az új kölcsönök számai jelennek meg rendszeresen a médiában. Ebből az látszik, hogy kiemelkedően sok hitel vettek fel a magyarok 2024-ben. Ez azonban még nem jelenti azt automatikusan, hogy nőtt is az eladósodottságuk, hiszen közben törlesztik is a már korábban felvett kölcsöneiket. Az Index.hu a Bank360 szakmai segítségével vizsgálta meg, hogy a rekordösszegű új hitelekkel összességében is nől-e a lakosság eladósodottsága.

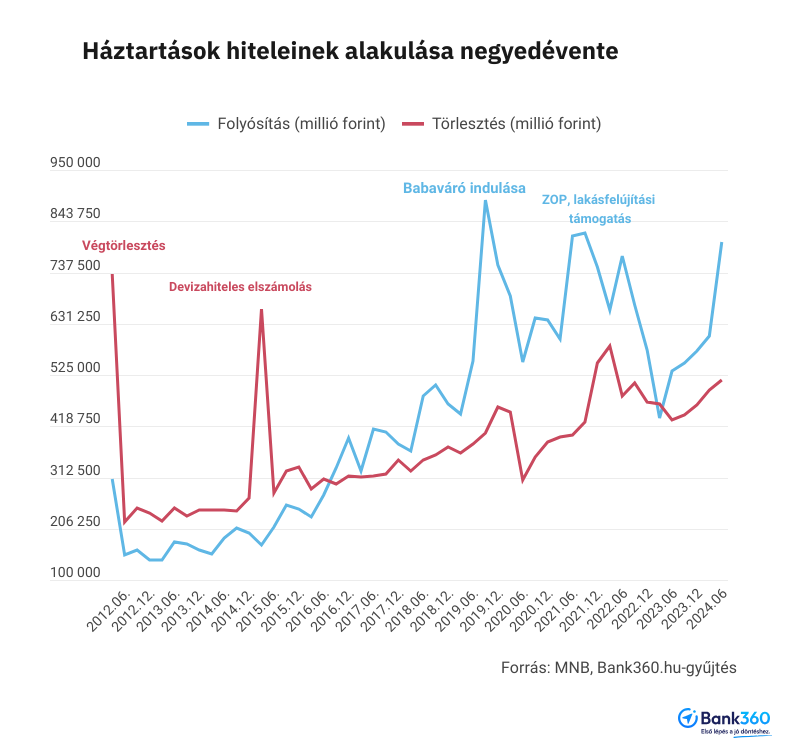

A Magyar Nemzeti Bank (MNB) legfrissebb összesítő adatai szerint a második negyedévben az új folyósítások összege megközelítette a 800 milliárd forintot, ami a negyedik legerősebb negyedév a jegybank statisztikáiban. A történelmi rekordot 887 milliárd forinttal 2019 harmadik negyedévében állították fel a magyar családok, ez volt az az időszak, amikor elindult a babaváró támogatást. Még két olyan időszak volt, amikor a mostaninál több hitelt vettek fel, 2021 második és harmadik negyedéve, akkoriban járt csúcsra az első otthonfelújítási támogatás.

Sokan fizetik vissza idő előtt a hitelüket

A teljes hitelállomány ennél sokkal kevésbé emelkedett, alig 125 milliárddal nőtt 10 437 milliárd forintra. Ennek a fő oka az, hogy a második negyedévben 515,5 milliárd forintnyi hitelt törlesztettek az adósok, és ebből több mint 204 milliárd forint előtörlesztés volt. (A tőketörlesztés nem a törlesztőrészletek összege, kizárólag a tőketartozásra fordított részt tartalmazza.)

Az ilyen nagy arányú előtörlesztés nem elsősorban annak köszönhető, hogy a az adósok hirtelen sok pénzhez jutnak, amiből rendezik a banki tartozásukat. Sokan lehetnek, akik kiváltják a hiteleiket, és szintén sokan használják fel a lejáró lakástakarék-szerződéseiket lakáshitel törlesztésére. Emellett az állam is előtörleszt lakossági kölcsönöket, például a babaváró hitelnél, ha megszületik a második és harmadik gyerek. A legutolsó negyedévben az előtörlesztések tizede (20,4 milliárd forint) éppen a babaváró támogatáshoz kapcsolódott, amit így az állami költségvetés állt.

A kamatstop végétől többen megijedtek

Piaci alapú lakáshitelből a második negyedévben 264,4 milliárd forintnyit folyósítottak, ami nem sokkal marad el a rekord negyedévektől. A korábbi csúcsidőszakok részben az első lakásfelújítási támogatáshoz, részben Zöld Otthon Programhoz kapcsolódtak. Az új támogatott forint lakáshitelek folyósítása a CSOK Plusz programnak köszönhetően történelmi csúcson jár, 93,7 milliárd forint volt egyetlen negyedév alatt.

A lakáshitelek teljs állománya azonban csak jóval szerényebb mértékben nőtt, a piaci alapú forinthiteleké 73,6 milliárd forinttal 4 156,4 milliárdra, a támogatottaké pedig csupán 17 milliárd forinttal 954,2 milliárdra, mivel ezeknél a kölcsönöknél is jelentős összegű volt a törlesztés és az előtörlesztés is.

Utóbbi különösen a piaci alapú lakáshitelekre jellemző, hiszen azok kamata magasabb. Negyedévente 50-90 milliárd forint közötti összeget fizetnek vissza a lakáshitelesek a bankoknak a futamidő lejárta előtt. Ezek mögött a tranzakciók mögött lakáseladások vagy hitelkiváltások is állhatnak.

Komolyabb hitelkiváltási hullám indulhatott el például 2022 második és harmadik negyedévében, a piaci alapú lakáshiteleknél akkoriban 90 milliárd forint fölött volt az előtörlesztések összege. Akkor úgy lehetett tudni, hogy a 2021 végén bevezett kamatstop csak 2022 közepéig lesz érvényben, ezért határozhatott úgy sok lakáshiteles, hogy fix kamatozásúra cseréli le a változó kamatozású lakáshitelét.

A szabad felhasználású jelzáloghitelek annyira nem mennek, hogy a friss folyósítás összegét a törlesztéseké már lassan 12 éve folyamatosan meghaladja. Egyetlen negyedév volt kivétel, 2023 április-júliusa, amikor 38,6 milliárd forintnyi folyósításra 26,8 milliárd forintnyi tőketörlesztés jutott. Ennek háttérében a kiugróan magas kamatozású állampapírok állhatnak. Sokan úgy kalkuláltak, hogy a kamatkülönbözet miatt jelzáloghitelből is érdemes Prémium Magyar Állampapírt vagy éppen Babakötvényt vásárolni, mert még így is nyernek vele, amíg magas marad a befektetésük kamata. Ha pedig már alacsonyabb lesz az inflációkövető állampapírok kamata, mint a jelzálogkölcsöné, ami jövőre bekövetkezik, akkor a befektetésük eladásából előtörleszthetik a hitelüket. A szabad felhasználású forint alapú jelzáloghitelek állománya egyébként folyamatosan csökken, már a 730 milliárd forintot sem éri el.

Rekordon a személyi kölcsönök folyósítása

A személyi kölcsönökből rekord összegű, 209,8 milliárd forintos folyósítást mértek az idei második negyedévben. Az előző rekord is az idei első negyedévben volt, 161 milliárd forinttal. Vagyis jól látható, hogy a háztartások kapkodnak a szabad felhasználású hitel után. A teljes állomány persze sokkal kisebb mértékben nőtt, a második negyedévben alig 30 milliárddal 1424,5 milliárd forintra. A tőketörlesztések összege ugyanis szintén történelmi csúcson jár, negyedéves szinten megközelíti a 144 milliárd forintot, és ennek több mint a fele előtörlesztés.

Nem meglepő, hogy egyre nagyobb a tőketörlesztések összege, hiszen ezeknél az annuitásos hiteleknél a törlesztőrészleten belül a tőke része a futamidő előrehaladtával nő. A 2019-es előző csúcs idején felvett személyi kölcsönök pedig mostanában járhatnak le, emellett a covid-járvány idején moratóriumba került hiteleket is egyre gyorsabban fizetik vissza az adósok.

A babaváró hiteleknél a folyósítások összege még meghaladja a tőketörlesztését, a szigorítások dacára is 63 milliárd forintnyi friss babavárót vettek fel a második negyedévben, miközben kevesebb mint 38 milliárd forintot fizettek vissza. Ennek egyik oka az lehet, hogy ha megszületik az ígért gyermek, akkor három évre fel lehet függeszteni a hitel törlesztését, épp ezért a babavárós családok jelentős része (a statisztika alapján nagyjából a fele) nem törleszt. A visszafizetett babaváró támogatás több mint fele pedig előtörlesztés, amelyet az állam nyújt a megszületett második és harmadik gyerek után.